¿Qué es la prima de futuros? Comprender las tendencias del mercado de criptomonedas a través de la estructura temporal del mercado de futuros

2025-12-09 06:55:50

En el mercado de derivados de criptomonedas, la capacidad de evaluar si la tendencia de BTC y ETH es saludable, si el apalancamiento se está saturando y si la acción del precio se encuentra en una fase de recuperación o se acerca a un sobrecalentamiento depende en gran medida de dos indicadores estructurales: la prima de futuros y la base de futuros. En las finanzas tradicionales, la base se considera fundamental para interpretar los mercados de futuros. En criptomonedas, donde los futuros y los swaps perpetuos generan consistentemente más volumen que el contado, el equilibrio entre posiciones largas y cortas del mercado está cada vez más determinado por el capital apalancado. En consecuencia, el precio nunca se limita al precio de un BTC, sino que refleja cuántos participantes están dispuestos a asumir exposición apalancada, absorber los costes de financiación y pagar una prima por el posicionamiento futuro. La prima de futuros es la métrica que cuantifica esta disposición colectiva del mercado.

1. Prima de futuros y base de futuros: de la fórmula a la estructura del mercado

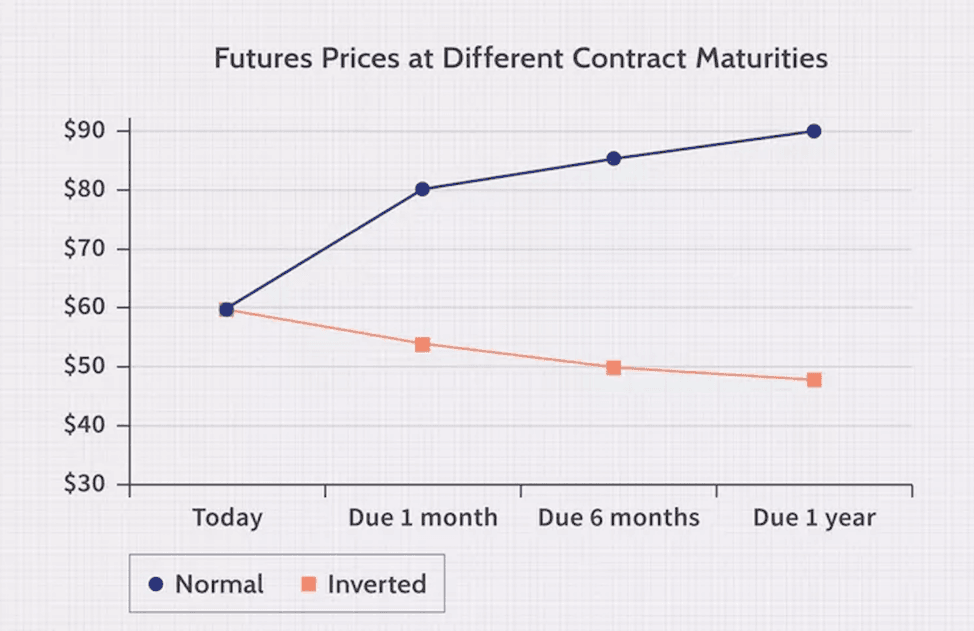

En los mercados de futuros, la relación entre los precios de futuros y los precios al contado constituye la base de cómo los operadores interpretan el apalancamiento, el apetito por el riesgo y las tendencias estructurales. Esta relación se expresa a través de lo que la industria denomina base de futuros, una medida de cuánto más o menos está dispuesto el mercado a pagar por la exposición futura en comparación con mantener el precio al contado hoy. El hecho de que la base sea positiva o negativa proporciona información valiosa sobre cómo los operadores perciben los riesgos futuros, las condiciones de financiación y la dirección esperada del precio. Solo después de comprender este contexto, se hace evidente que la base representa la diferencia entre un contrato de futuros con vencimiento y el precio al contado actual. Puede aparecer como una prima cuando los futuros cotizan por encima del precio al contado, o como un descuento cuando cotizan por debajo.

En las materias primas tradicionales y los derivados financieros, los futuros suelen cotizar con una prima, ya que su precio incluye tasas de interés, costos de financiamiento, almacenamiento y seguros. Esto produce la conocida estructura de contango: una curva ascendente que refleja el costo natural de mantener una posición en el futuro.

Curvas de futuros típicas de contango y backwardation, fuente:Investpedia

Los mercados de criptomonedas operan sin costos de almacenamiento ni de entrega física, por lo que los factores que determinan la base difieren. En cambio, los costos de capital, la demanda de apalancamiento y la compensación por riesgo de mercado se convierten en los factores dominantes que determinan la prima de futuros. Los analistas suelen observar la base anualizada, como el diferencial anualizado entre los futuros a tres meses de BTC y el spot, para cuantificar el costo de mantener una exposición apalancada a largo plazo.

Una característica estructural clave de la base es su convergencia hacia el precio al contado a medida que los contratos se acercan al vencimiento. Dado que todos los futuros liquidan contra un índice al contado o un precio de referencia al vencimiento, una brecha amplia cerca del vencimiento crea una atractiva oportunidad de arbitraje. Los operadores pueden asegurar rentabilidades de bajo riesgo mediante operaciones de base o arbitraje de cash and carry, lo que acerca los futuros y el precio al contado. Esta convergencia es fundamental en todos los mercados de futuros, y las criptomonedas no son la excepción.

2. ¿Por qué existe la prima de futuros en criptomonedas? Tres factores estructurales

Desde un punto de vista estructural, las primas de futuros en criptomonedas se determinan por la interacción de tres factores clave: la demanda apalancada a largo plazo, los costes de capital y las primas de riesgo a precio de mercado. Comprender cómo estos elementos se refuerzan o compensan mutuamente es esencial para distinguir un entorno alcista saludable de uno impulsado por un apalancamiento excesivo.

- Demanda larga apalancada:Durante las fases de mercado fuertes, los operadores e instituciones prefieren invertir apalancadamente a través de futuros o perpetuos en lugar de invertir al contado. Cuando la demanda de posiciones largas apalancadas aumenta, la presión compradora impulsa los futuros por encima del contado, lo que genera una prima positiva. Esto es especialmente visible durante las fases de ruptura del precio de BTC o ETH.

- Costo de capital y entorno de financiamiento:Incluso sin almacenamiento físico, el capital tiene un precio. El préstamo de monedas, el apalancamiento colateral, la financiación extrabursátil y las tasas de interés de los préstamos de criptomonedas estables influyen en el coste de mantener un apalancamiento a largo plazo. Cuando suben las tasas de interés, ya sea en los mercados globales o en el ámbito de los préstamos de criptomonedas, los futuros incorporan una prima de riesgo más alta, lo que eleva la prima de futuros. Por ello, la base anualizada de 3 meses de BTC, en un mercado saludable, suele situarse entre el 5 % y el 10 %.

- Precios del riesgo y la volatilidad:La prima de futuros también refleja la incertidumbre sobre la volatilidad futura. Cuando los operadores anticipan una mayor volatilidad, riesgo de eventos o catalizadores macroeconómicos, exigen una prima más alta para tomar posiciones largas en futuros. Cuando la volatilidad se reduce o la confianza se debilita, la prima disminuye naturalmente.

3. Cómo identificar los niveles de primas de futuros: de neutrales a sobrecalentados

Al leer la prima de futuros, la clave no es un único número, sino la zona en la que se encuentra, cuánto tiempo permanece allí y si se mueve en sincronía con el precio al contado.

1) Prima cercana a cero o ligeramente positiva (0-3%)

Una prima de futuros cercana a cero o ligeramente positiva suele reflejar un mercado de derivados que aún no ha comprometido un apalancamiento significativo, incluso si los precios al contado comienzan a recuperarse. En estos entornos, los operadores suelen preferir la exposición directa al contado en lugar de pagar para extender posiciones mediante futuros con vencimiento, y cualquier tendencia alcista temprana suele estar impulsada principalmente por flujos al contado y participantes con bajo apalancamiento. Esta estructura suele aparecer en las fases de estabilización posteriores a la liquidación o durante la acumulación al inicio del ciclo, donde la incertidumbre aún frena la actividad apalancada agresiva. Dado que el apalancamiento es bajo, el mercado conlleva un riesgo de liquidación implícito relativamente bajo, lo que hace que estas recuperaciones sean más lentas, estables y estructuralmente más resilientes.

2) Prima moderada (5–10%)

Cuando la prima sube al rango medio, suele indicar el retorno a una estructura de contango más saludable, donde el mercado está dispuesto a pagar un coste moderado por la exposición a plazo. El apalancamiento se activa, pero se mantiene bien distribuido en lugar de saturado, y tanto los flujos al contado como los de derivados comienzan a reforzarse mutuamente. Este es el régimen estructural más propicio para la formación de tendencias duraderas: el mercado expresa confianza mediante su disposición a pagar una prima razonable, pero la presión especulativa no ha alcanzado niveles que distorsionen la formación de precios ni eleven la sensibilidad a la liquidación. Muchas fases alcistas sostenidas pasan largos periodos en este rango porque refleja una interacción equilibrada entre la convicción y la gestión del riesgo.

3) Prima elevada (15–20% o más)

Las primas que aumentan hasta el 15%, el 20% o más indican un entorno muy diferente, caracterizado por un apalancamiento excesivo, búsqueda de una dirección y una creciente fragilidad subyacente. En estos niveles, una parte significativa de la exposición al mercado depende del apalancamiento, los márgenes de reserva se reducen y el sistema se vuelve hipersensible incluso a picos de volatilidad moderados. Una pequeña caída puede derivar rápidamente en liquidaciones a gran escala a medida que se liquidan las posiciones largas sobreextendidas. Si bien las primas elevadas suelen coincidir con un fuerte impulso subyacente, la estructura subyacente se vuelve cada vez más inestable y la probabilidad de reversiones abruptas aumenta considerablemente.

En todos los regímenes, la base refleja fundamentalmente el coste del apalancamiento del mercado y su tolerancia al riesgo global. Unas primas más altas reflejan una mayor convicción, pero también una mayor sensibilidad a fluctuaciones adversas de los precios. Por el contrario, unas primas bajas indican un apalancamiento bajo, una menor fragilidad y condiciones frecuentemente asociadas con la acumulación inicial o las reconstrucciones posteriores a la depuración. Comprender la evolución de estos rangos proporciona información valiosa para determinar si una tendencia se está fortaleciendo, estabilizándose o entrando en una fase de vulnerabilidad estructural.

4. Prima de futuros vs. tasa de financiación vs. estructura de la curva de futuros

Muchos recién llegados confunden la prima de futuros, las tasas de financiación y la estructura de la curva de futuros, pero cada una mide una dimensión diferente.

- Prima de futuros (base):La diferencia de precio estructural entre los futuros con fecha y el contrato al contado, que se utiliza para evaluar la demanda de apalancamiento y la compensación de riesgos a lo largo del tiempo.

Tasa de financiación:Un mecanismo de corto plazo en swaps perpetuos para anclar los precios al contado.

Financiación positiva = largos pagando cortos → largos apalancados concentrados.

Financiación negativa = posiciones cortas que pagan posiciones largas.

- Curva de futuros (Contango vs. Backwardation):Esto muestra la estructura de precios en todos los vencimientos.

Aplazamiento de pago→ pendiente ascendente, refleja optimismo moderado.

Retroceso→ pendiente descendente, que a menudo indica estrés a corto plazo o desequilibrio de la oferta.

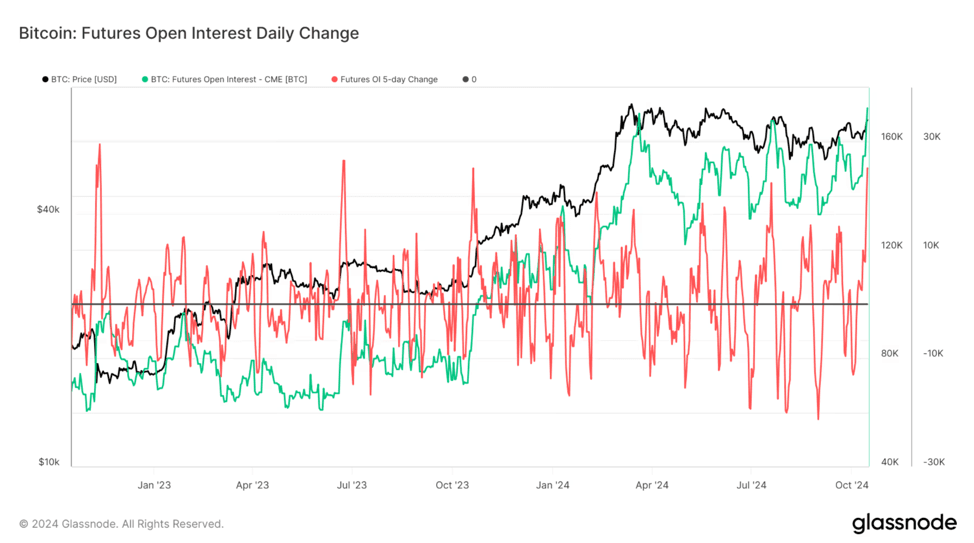

Cuando la base, la financiación y la pendiente de la curva presentan una tendencia alcista moderada, los flujos spot y de derivados se refuerzan mutuamente, pero el riesgo de sobreacumulación aumenta. Cuando la base es sólida pero la financiación es neutral, las tendencias alcistas tienden a ser más estables. Cuando ambas suben simultáneamente, el sobrecalentamiento se convierte en el principal riesgo. El interés abierto (IO) es un indicador complementario crucial. Un IO elevado, combinado con una base y una financiación elevadas, suele marcar la fase más frágil de una tendencia alcista apalancada.

Tendencia del interés abierto de futuros de Bitcoin de CME (2024-2025), fuente: Glassnode

5. ¿Cómo utilizar la prima de futuros en el trading y la gestión de riesgos?

Las primas de futuros tienen un valor práctico significativo porque ayudan a los operadores a evaluar la fortaleza de la tendencia, la densidad del apalancamiento y el riesgo general del mercado.

- Cuando los precios de BTC o ETH suben, pero la prima de futuros se mantiene contenida, indica que el apalancamiento aún no ha seguido el movimiento. En este escenario, el mercado sigue operando en una estructura impulsada por el mercado spot, donde la apreciación de precios se sustenta principalmente en flujos sin apalancamiento. Estos entornos tienden a generar tendencias alcistas más estables y menos frágiles, ya que el mercado conlleva un riesgo de liquidación relativamente bajo.

- Cuando la prima comienza a expandirse y sube junto con el precio, sugiere que el mercado está entrando en un ciclo de tendencia más equilibrado y saludable. El apalancamiento comienza a alinearse con la demanda al contado, lo que indica que los operadores están cada vez más dispuestos a pagar un costo a plazo para mantener una exposición larga. Esta alineación entre los flujos al contado y los derivados suele generar un impulso más coherente y sostenible.

- Sin embargo, cuando la prima alcanza niveles excesivamente altos, la aparente fortaleza de la tendencia puede enmascarar una acumulación subyacente de apalancamiento frágil. Con primas elevadas, las posiciones largas se vuelven cada vez más dependientes del capital prestado, e incluso una leve caída puede desencadenar liquidaciones a gran escala. Por esta razón, los operadores suelen reducir el apalancamiento, ampliar los niveles de stop loss o adoptar coberturas parciales cuando el mercado entra en un régimen de primas altas para gestionar el riesgo sistémico.

Para los participantes más avanzados, la prima de futuros también constituye la base del arbitraje de cash and carry. Cuando la base positiva alcanza un nivel suficientemente alto, comprar al contado mientras se vende en corto en futuros permite a los operadores asegurar rentabilidades futuras con un riesgo direccional relativamente bajo. Este enfoque es especialmente atractivo para el capital institucional con menor tolerancia al riesgo. Sin embargo, para la mayoría de los participantes del mercado, el principio esencial sigue siendo sencillo:Una prima elevada es una clara señal de apalancamiento excesivo y una advertencia temprana de una creciente vulnerabilidad estructural..

Conclusión

Las primas de futuros cuantifican el coste adicional que el mercado está dispuesto a pagar por mantener una exposición prolongada, lo que las convierte en uno de los indicadores más esenciales para evaluar la dinámica del apalancamiento en los mercados de criptomonedas. Cuando las primas se mantienen dentro de un rango razonable, la estructura subyacente tiende a ser más saludable, con un apalancamiento distribuido de forma más equitativa entre los participantes. Sin embargo, cuando las primas se expanden rápidamente, suele indicar una acumulación acelerada de apalancamiento y una creciente fragilidad subyacente. Comprender la fluctuación de las primas de futuros es, en efecto, comprender el auge del mercado y permite a los operadores evaluar, con mucha mayor precisión, si una tendencia predominante tiene un potencial real de continuidad o se está volviendo estructuralmente vulnerable.

Preguntas frecuentes

P1: ¿Una prima de futuros alta garantiza que los precios subirán?

No. Una prima alta simplemente significa que las posiciones largas apalancadas son agresivas. No garantiza una continuación alcista. De hecho, cuando el apalancamiento se vuelve más demandado, el mercado se vuelve más frágil. Si el precio retrocede, incluso ligeramente, esas posiciones apalancadas pueden desencadenar cascadas de liquidación, acelerando la caída en lugar de impulsar el repunte.

P2: ¿Una prima baja significa que el mercado está débil?

No necesariamente. Una prima baja suele aparecer cuando los compradores al contado lideran el mercado y el apalancamiento aún no se ha reincorporado. Muchos repuntes fuertes y sostenibles comienzan en estos entornos de base baja, donde la estructura del mercado es más limpia y menos vulnerable a las ventas forzadas.

P3: ¿Qué es más importante: la prima de futuros o la tasa de financiación?

Miden diferentes aspectos del comportamiento del mercado. La prima de futuros refleja el apalancamiento estructural, indicando cuánto está dispuesto el mercado a pagar por la exposición a plazo. Las tasas de financiación captan la presión del apalancamiento a corto plazo en los swaps perpetuos. Los profesionales monitorean ambos, ya que basarse solo en uno puede llevar a una interpretación errónea de las condiciones generales del mercado.

Aviso legal: La información proporcionada en este artículo tiene fines exclusivamente educativos y de referencia, y no debe considerarse asesoramiento de inversión. Para más información, consulte aquí Realice su propia investigación y consulte con un asesor financiero profesional antes de tomar cualquier decisión de inversión. FameEX no se responsabiliza de ninguna pérdida directa o indirecta derivada del uso o la confianza depositada en la información de este artículo.