O que é o prêmio de futuros? Entendendo as tendências do mercado de criptomoedas através da estrutura a termo do mercado futuro

2025-12-09 06:58:41

No mercado de derivativos de criptomoedas, a capacidade de avaliar se a tendência do BTC e do ETH é saudável, se a alavancagem está se tornando excessiva e se a ação do preço está em fase de recuperação ou se aproximando de um superaquecimento depende em grande parte de dois indicadores estruturais: Prêmio Futuro e Base Futuro. Nas finanças tradicionais, a base é considerada fundamental para a interpretação dos mercados futuros. No mercado de criptomoedas, onde os contratos futuros e os swaps perpétuos geram consistentemente mais volume do que o mercado à vista, o equilíbrio entre posições compradas e vendidas é cada vez mais moldado pelo capital alavancado. Como resultado, o preço nunca é apenas o custo de um BTC, mas sim um reflexo de quantos participantes estão dispostos a assumir exposição alavancada, absorver custos de financiamento e pagar um prêmio por posicionamento futuro. O prêmio futuro é a métrica que quantifica essa disposição coletiva do mercado.

1. Prêmio e Base de Futuros: Da Fórmula à Estrutura de Mercado

Nos mercados futuros, a relação entre os preços futuros e os preços à vista constitui a base de como os traders interpretam a alavancagem, o apetite ao risco e as tendências estruturais. Essa relação é expressa pelo que o setor chama de base futura, uma medida de quanto o mercado está disposto a pagar a mais ou a menos por uma exposição futura em comparação com a posse do ativo à vista hoje. O fato de a base ser positiva ou negativa fornece informações valiosas sobre como os traders percebem os riscos futuros, as condições de financiamento e a direção esperada dos preços. Somente após compreender esse contexto é que a definição se torna intuitiva: a base representa a diferença entre um contrato futuro com data de vencimento e o preço à vista atual. Ela pode aparecer como um prêmio quando os futuros são negociados acima do preço à vista, ou como um desconto quando são negociados abaixo dele.

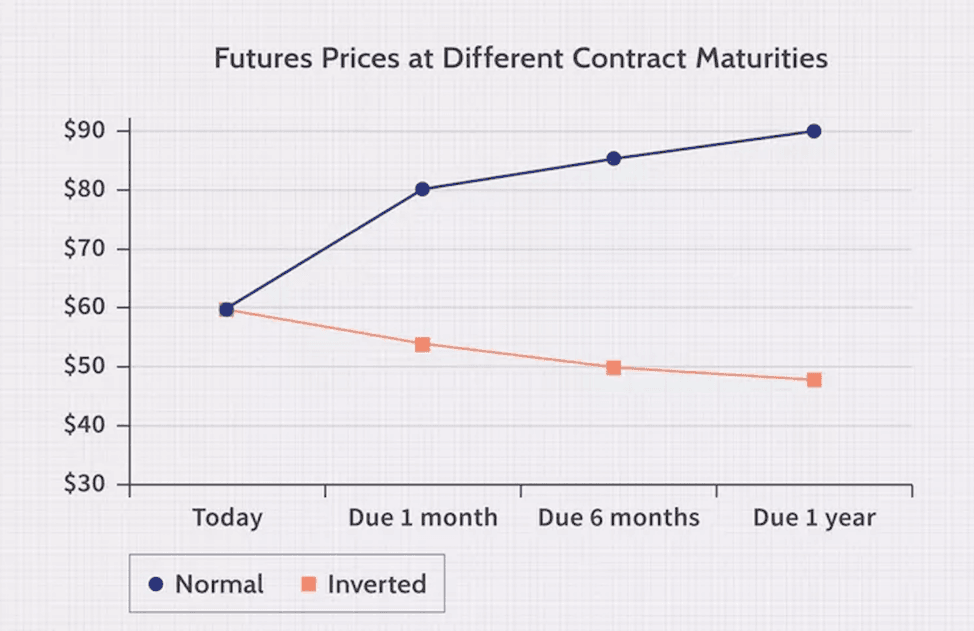

Em commodities tradicionais e derivativos financeiros, os contratos futuros geralmente são negociados com ágio porque o preço futuro incorpora taxas de juros, custos de financiamento, armazenamento e seguro. Isso produz a conhecida estrutura de contango — uma curva ascendente que reflete o custo natural de manter uma posição no futuro.

Curvas típicas de futuros de Contango e Backwardation, fonte:Investpedia

Os mercados de criptomoedas operam sem custos de armazenamento ou entrega física, portanto, os fatores que influenciam o basis são diferentes. Em vez disso, os custos de capital, a demanda por alavancagem e a compensação pelo risco de mercado tornam-se as forças dominantes que moldam o prêmio dos contratos futuros. Os analistas costumam observar o basis anualizado, como o spread anualizado entre os contratos futuros de três meses do BTC e o preço à vista, para quantificar o quão caro é manter uma exposição comprada alavancada ao longo do tempo.

Uma característica estrutural fundamental do basis é sua convergência em direção ao preço à vista conforme os contratos se aproximam do vencimento. Como todos os contratos futuros são liquidados com base em um índice ou preço de referência à vista no vencimento, uma grande diferença próxima ao vencimento cria uma oportunidade de arbitragem atraente. Os traders podem garantir retornos de baixo risco por meio de operações de basis ou arbitragem de cash-and-carry, aproximando ainda mais os preços futuros e à vista. Esse comportamento de convergência é fundamental em todos os mercados futuros, e o mercado de criptomoedas não é exceção.

2. Por que existe um prêmio de futuros no mercado de criptomoedas? Três fatores estruturais.

Do ponto de vista estrutural, os prêmios futuros em criptomoedas são moldados pela interação de três forças principais: demanda alavancada por posições compradas, custos de capital e prêmios de risco precificados pelo mercado. Compreender como esses elementos se reforçam ou se neutralizam é essencial para distinguir um ambiente otimista saudável de um ambiente impulsionado por um acúmulo excessivo de alavancagem.

- Demanda de longo prazo alavancada:Durante fases de mercado em alta, traders e instituições preferem assumir posições alavancadas por meio de contratos futuros ou perpétuos em vez de comprar à vista. Quando a demanda por posições compradas alavancadas aumenta, a pressão de compra eleva os preços dos futuros acima do preço à vista, resultando em um prêmio positivo. Isso é especialmente visível durante as fases de rompimento de preço do BTC ou do ETH.

- Custo de capital e ambiente de financiamento:Mesmo sem armazenamento físico, o capital tem um preço. Empréstimos de criptomoedas, alavancagem com garantias, financiamento fora de exchanges e taxas de empréstimo de stablecoins influenciam o custo de manter posições alavancadas por um longo período. Quando as taxas de juros sobem, seja nos mercados globais ou no mercado de empréstimos de criptomoedas, os contratos futuros incorporam um prêmio de risco maior, elevando o prêmio dos futuros. É por isso que a base anualizada de 3 meses do BTC em um mercado saudável geralmente fica em torno de 5 a 10%.

- Precificação de risco e volatilidade:O prêmio dos contratos futuros também reflete a incerteza sobre a volatilidade futura. Quando os investidores antecipam maior volatilidade, risco de eventos ou catalisadores macroeconômicos, eles exigem um prêmio maior para assumir posições compradas em contratos futuros. Quando a volatilidade diminui ou a confiança se reduz, o prêmio naturalmente cai.

3. Como identificar os níveis de prêmio de futuros: de neutro a superaquecido

Ao analisar o prêmio dos contratos futuros, o importante não é um único número, mas sim a faixa em que ele se encontra, por quanto tempo permanece nessa faixa e se seus movimentos acompanham os do preço à vista.

1) Prêmio próximo de zero ou ligeiramente positivo (0–3%)

Um prêmio futuro próximo de zero ou apenas ligeiramente positivo geralmente reflete um mercado de derivativos que ainda não assumiu uma alavancagem significativa, mesmo que os preços à vista estejam começando a se recuperar. Nesses ambientes, os traders normalmente preferem a exposição direta ao mercado à vista em vez de pagar para estender posições por meio de contratos futuros com vencimento definido, e qualquer tendência de alta inicial tende a ser impulsionada predominantemente por fluxos à vista e participantes com baixa alavancagem. Essa estrutura costuma aparecer em fases de estabilização pós-liquidação ou durante a acumulação inicial do ciclo, onde a incerteza ainda suprime a atividade alavancada agressiva. Como a alavancagem é baixa, o mercado apresenta um risco de liquidação embutido relativamente pequeno, tornando essas recuperações mais lentas, estáveis e estruturalmente mais resilientes.

2) Prêmio moderado (5–10%)

Quando o prêmio sobe para a faixa intermediária, geralmente sinaliza o retorno de uma estrutura de Contango mais saudável, onde o mercado está disposto a pagar um custo moderado pela exposição a termo. A alavancagem torna-se ativa, mas permanece bem distribuída em vez de concentrada, e os fluxos à vista e de derivativos começam a se reforçar mutuamente. Este é o regime estrutural mais propício à formação de tendências duradouras: o mercado expressa confiança por meio de sua disposição em pagar um prêmio razoável, mas a pressão especulativa ainda não atingiu níveis que distorçam a descoberta de preços ou aumentem a sensibilidade à liquidação. Muitas fases de alta sustentadas permanecem por longos períodos nessa faixa, pois ela reflete uma interação equilibrada entre convicção e gestão de risco.

3) Prêmio elevado (15–20% ou mais)

Prêmios que se aproximam de 15% a 20% ou mais indicam um ambiente muito diferente, caracterizado por alavancagem excessiva, busca por novas direções e crescente fragilidade subjacente. Nesses níveis, uma parcela significativa da exposição ao mercado depende de alavancagem, as margens de segurança diminuem e o sistema torna-se hipersensível até mesmo a picos de volatilidade modestos. Uma pequena queda pode rapidamente desencadear liquidações em larga escala, à medida que posições compradas excessivamente estendidas são desfeitas. Embora prêmios elevados frequentemente coincidam com forte momentum na superfície, a estrutura subjacente torna-se cada vez mais instável e a probabilidade de reversões abruptas aumenta consideravelmente.

Em todos os regimes, a base captura fundamentalmente o custo de alavancagem do mercado e seu apetite agregado por risco. Prêmios mais altos transmitem maior convicção, mas também maior sensibilidade a movimentos adversos de preços. Por outro lado, prêmios baixos sinalizam baixa alavancagem, menor fragilidade e condições frequentemente associadas a estágios iniciais de acumulação ou reestruturações pós-limpeza. Compreender como essas faixas evoluem fornece informações valiosas sobre se uma tendência está se fortalecendo, se estabilizando ou entrando em uma fase de vulnerabilidade estrutural.

4. Prêmio Futuro vs. Taxa de Financiamento vs. Estrutura da Curva de Futuros

Muitos recém-chegados confundem prêmio de futuros, taxas de financiamento e a estrutura da curva de futuros, mas cada um mede uma dimensão diferente.

- Prêmio Futuro (Base):A diferença estrutural de preço entre os contratos futuros com data definida e os contratos à vista, que é utilizada para avaliar a demanda por alavancagem e a compensação de risco ao longo do tempo.

Taxa de financiamento:Um mecanismo de curto prazo em swaps perpétuos para ancorar os preços de volta ao preço à vista.

Financiamento positivo = posições compradas pagando posições vendidas → posições compradas alavancadas concentradas.

Financiamento negativo = vendedores a descoberto pagando aos compradores.

- Curva de Futuros (Contango vs. Backwardation):Isto mostra a estrutura de preços para todos os prazos de vencimento.

Contango→ inclinação ascendente, reflete um otimismo moderado.

Regressão→ inclinação descendente, frequentemente sinalizando estresse de curto prazo ou desequilíbrio no fornecimento.

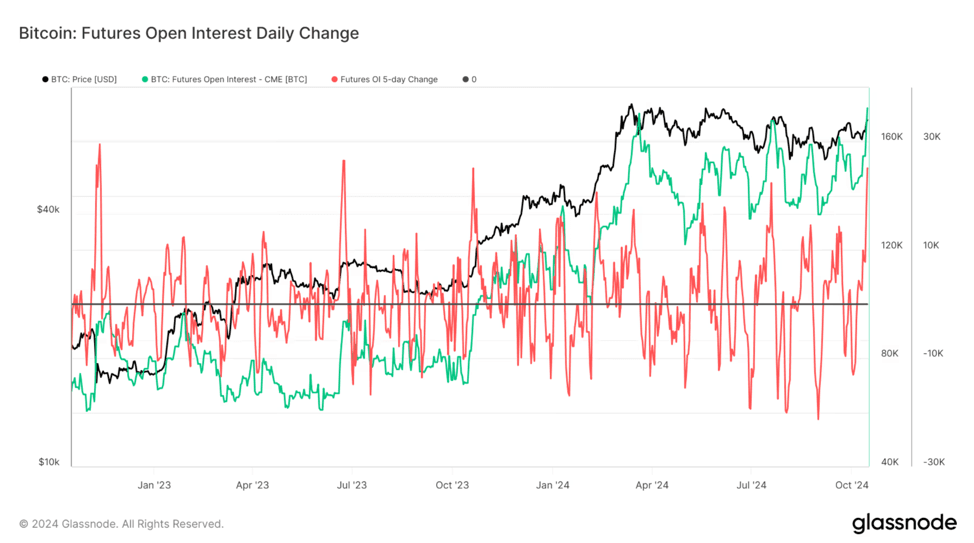

Quando a base, o financiamento e a inclinação da curva são todos altistas, os fluxos à vista e de derivativos se reforçam mutuamente, mas o risco de superlotação aumenta. Quando a base é robusta, mas o financiamento é neutro, as tendências de alta tendem a ser mais estáveis. Quando ambos aumentam simultaneamente, o superaquecimento se torna o principal risco. O interesse em aberto (OI) é um indicador suplementar crucial. Um OI elevado, combinado com base alta e financiamento elevado, geralmente marca a fase mais frágil de uma tendência de alta alavancada.

Tendência do interesse em aberto nos contratos futuros de Bitcoin da CME (2024–2025), fonte: Glassnode

5. Como usar o prêmio de futuros na negociação e na gestão de riscos?

Os prêmios de contratos futuros têm um valor prático significativo, pois ajudam os investidores a avaliar a força da tendência, a densidade da alavancagem e o risco geral do mercado.

- Quando os preços do BTC ou do ETH sobem, mas o prêmio dos contratos futuros permanece baixo, isso indica que a alavancagem ainda não acompanhou o movimento. Nesse cenário, o mercado ainda opera em uma estrutura impulsionada pelo mercado à vista, onde a valorização dos preços é sustentada principalmente por fluxos sem alavancagem. Esses ambientes tendem a produzir tendências de alta mais estáveis e menos frágeis, porque o mercado apresenta um risco de liquidação relativamente baixo.

- Quando o prêmio começa a se expandir e a subir em conjunto com o preço, isso sugere que o mercado está em transição para um ciclo de tendência mais equilibrado e saudável. A alavancagem começa a se alinhar com a demanda à vista, indicando que os investidores estão cada vez mais dispostos a pagar um custo a termo para manter posições compradas. Esse alinhamento entre os fluxos à vista e de derivativos geralmente leva a um momentum mais coerente e sustentável.

- No entanto, quando o prêmio acelera para níveis excessivamente altos, a aparente força da tendência pode mascarar um acúmulo subjacente de alavancagem frágil. Em níveis elevados de prêmio, as posições compradas tornam-se cada vez mais dependentes de capital emprestado, e mesmo um movimento modesto de queda pode desencadear liquidações em larga escala. Por esse motivo, os traders normalmente reduzem a alavancagem, ampliam os níveis de stop ou adotam hedges parciais sempre que o mercado entra em um regime de prêmio alto, a fim de gerenciar o risco sistêmico.

Para os participantes mais experientes, o prêmio dos contratos futuros também constitui a base da arbitragem de compra e venda a descoberto. Quando a base positiva se torna suficientemente grande, comprar no mercado à vista e vender a descoberto contratos futuros permite aos traders garantir retornos futuros com um risco direcional relativamente baixo. Esta é uma abordagem particularmente atrativa para o capital institucional com menor tolerância ao risco. Para a maioria dos participantes do mercado, contudo, o princípio essencial permanece simples:Um prêmio elevado é um sinal claro de alavancagem excessiva e um alerta precoce de crescente vulnerabilidade estrutural..

Conclusão

Os prêmios dos contratos futuros quantificam o custo adicional que o mercado está disposto a pagar para manter posições compradas, tornando-os um dos indicadores mais essenciais para avaliar a dinâmica da alavancagem nos mercados de criptomoedas. Quando os prêmios permanecem dentro de uma faixa razoável, a estrutura subjacente tende a ser mais saudável, com a alavancagem distribuída de forma mais uniforme entre os participantes. Mas quando os prêmios se expandem rapidamente, isso geralmente sinaliza um acúmulo acelerado de alavancagem e uma crescente fragilidade subjacente. Compreender a movimentação dos prêmios dos contratos futuros é, na prática, compreender a intensidade da alavancagem no mercado, permitindo que os traders avaliem, com muito mais precisão, se uma tendência predominante tem potencial genuíno de continuação ou se está se tornando estruturalmente vulnerável.

Perguntas frequentes

P1: Um prêmio futuro elevado garante que os preços subirão?

Não. Um prêmio alto simplesmente significa que as posições compradas alavancadas são agressivas. Isso não garante a continuidade da alta. Na verdade, quando a alavancagem se torna mais procurada, o mercado se torna mais frágil. Se o preço recuar, mesmo que ligeiramente, essas posições alavancadas podem desencadear liquidações em cascata, acelerando a queda em vez de sustentar a alta.

P2: Um prêmio baixo significa que o mercado está fraco?

Não necessariamente. Um prêmio baixo costuma aparecer quando os compradores à vista lideram o mercado e a alavancagem ainda não retornou. Muitas altas fortes e sustentáveis, na verdade, começam nesses ambientes de baixo spread, onde a estrutura do mercado é mais limpa e menos vulnerável a vendas forçadas.

P3: O que é mais importante: o prêmio futuro ou a taxa de financiamento?

Eles medem diferentes aspectos do comportamento do mercado. O prêmio futuro reflete a alavancagem estrutural, indicando quanto o mercado está disposto a pagar por exposição a termo. As taxas de financiamento capturam a pressão de alavancagem de curto prazo em swaps perpétuos. Os profissionais monitoram ambos, pois confiar apenas em um deles pode levar a uma interpretação errônea das condições gerais do mercado.

Aviso: As informações fornecidas neste artigo têm caráter meramente educativo e informativo, não devendo ser consideradas como aconselhamento de investimento. Para mais informações, consulte [link para a documentação/referência]. aqui Faça sua própria pesquisa e busque aconselhamento de um consultor financeiro profissional antes de tomar qualquer decisão de investimento. A FameEX não se responsabiliza por quaisquer perdas diretas ou indiretas decorrentes do uso ou da confiança nas informações contidas neste artigo.