Tendencia diaria del mercado de FameEX | BTC se mantiene en rango mientras los mercados recortan los precios del FOMC

2025-12-02 07:34:26

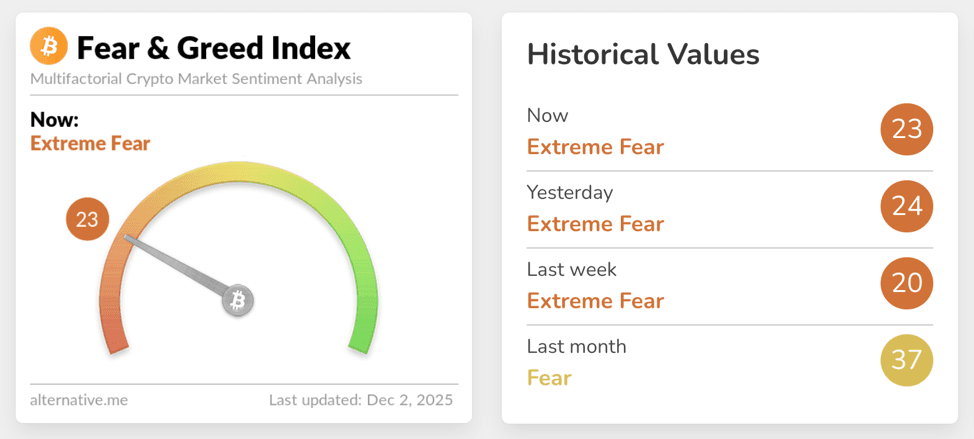

Con el Índice de Miedo y Avaricia retrocediendo a 23 y manteniéndose en la zona de "Miedo Extremo" durante varios días consecutivos, el mercado de criptomonedas continúa operando en una estructura de rango limitado tras la corrección. BTC oscila entre una banda de soporte de costos en cadena de $80,600-$84,000 y una zona de resistencia superior de $93,000-$96,000. El impulso del precio depende en gran medida de la frágil liquidez al contado y del posicionamiento apalancado, altamente sensible. Al mismo tiempo, los mercados están muy atentos a la reunión del FOMC de diciembre y a la trayectoria de los recortes de tasas. Los grandes gestores de activos tradicionales y las empresas que cotizan en bolsa con una alta concentración de BTC están ajustando su exposición a través de productos ETF y sus propios balances, lo que refuerza un régimen de acción lateral del precio y una revalorización estructural en lugar de una simple reversión de la tendencia.

1. Resumen del mercado

- El índice de miedo y codicia cayó hoy a 23, 1 punto menos que ayer, manteniéndose en territorio de “miedo extremo” y señalando que el apetito de riesgo de los inversores sigue siendo defensivo y en modo de esperar y ver.

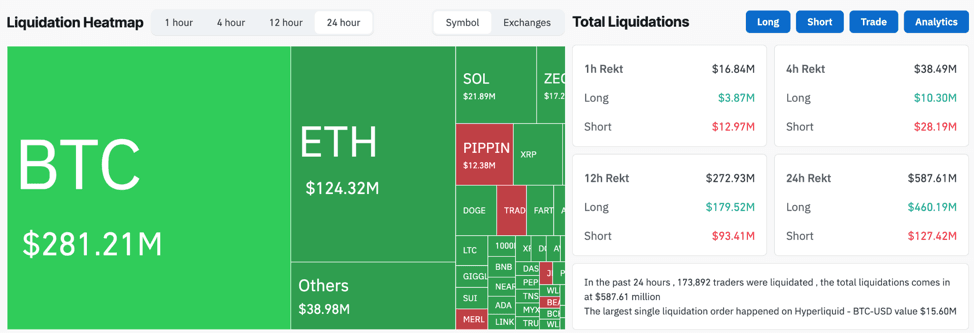

- En las últimas 24 horas, las liquidaciones totales en el mercado alcanzaron aproximadamente 588 millones de dólares, incluyendo aproximadamente 460 millones de dólares en liquidaciones largas y 127 millones de dólares en liquidaciones cortas. Esto indica que la estructura de apalancamiento aún está dominada por el desapalancamiento de posiciones largas y que el proceso de desapalancamiento más amplio aún no ha finalizado.

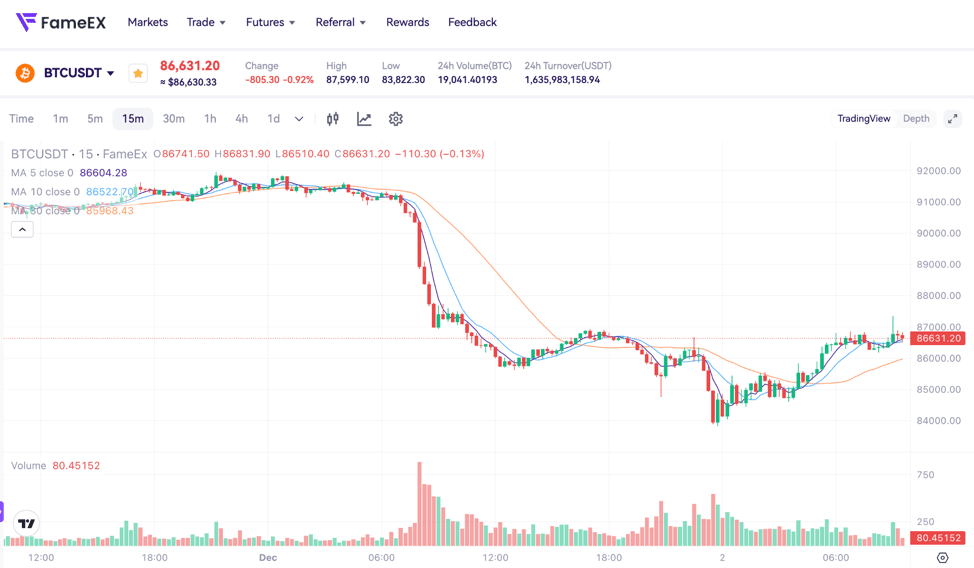

- BTC cotiza entre una zona de soporte de costos en cadena de alrededor de $80,600-$84,000 y una banda de resistencia superior de $93,000-$96,000. El impulso de compra al contado sigue siendo limitado, y la acción del precio a corto plazo se inclina hacia la rotación del rango y los barridos de liquidez, en lugar de una tendencia unilateral.

- En el ámbito macroeconómico, los datos de CME FedWatch muestran una probabilidad aproximada del 87,6 % de un recorte de tasas de 25 puntos básicos en diciembre, y los mercados, en general, esperan un ciclo de flexibilización moderada en los próximos meses. Esto respalda una recalibración de las tasas de descuento para los activos de riesgo a medio plazo, pero a corto plazo las condiciones aún se ven limitadas por la restricción de la liquidez y una recuperación gradual de la confianza.

- En el ámbito institucional, una empresa que cotiza en BTC ha aumentado sus tenencias de BTC a aproximadamente 650.000 monedas, a la vez que ha establecido aproximadamente 1.440 millones de dólares en reservas de efectivo para financiar dividendos e intereses. Grandes gestoras de activos tradicionales han abierto la negociación de ETF de criptomonedas a sus clientes, y un ETF al contado que replica a Chainlink está a punto de cotizar en una bolsa estadounidense, lo que subraya la continua expansión de las herramientas financieras tradicionales para la asignación a activos digitales.

2. Indicadores de sentimiento/emoción del mercado

Desde la perspectiva del sentimiento, la caída del Índice de Miedo y Avaricia a 23 y su permanencia en el rango de "Miedo Extremo" durante varios días consecutivos es comparable a las lecturas observadas en episodios anteriores de fuertes retrocesos del mercado y pesimismo excesivo. Estas lecturas extremas suelen indicar que la narrativa dominante del mercado ha cambiado de la búsqueda de activos con beta alta y rentabilidades apalancadas a la preservación del capital y la seguridad del flujo de caja. Los inversores prefieren cada vez más el efectivo, las criptomonedas estables o los activos de gran capitalización altamente líquidos como refugios seguros. En este entorno, los operadores a corto plazo suelen optar por reducir el riesgo primero y esperar una dirección más clara, lo que resulta en volúmenes al contado más reducidos y una menor profundidad del libro de órdenes. Cuando se producen ventas o liquidaciones unilaterales en estas condiciones, las fluctuaciones de precios se amplifican fácilmente, lo que resulta en un patrón estructural de baja liquidez que magnifica la volatilidad.

Fuente: Alternativa

Los datos de apalancamiento y liquidación muestran que el mercado se mantiene en una fase de desapalancamiento. En las últimas 24 horas, las liquidaciones totales alcanzaron aproximadamente los 588 millones de dólares, con aproximadamente 460 millones de dólares en liquidaciones largas y 127 millones de dólares en liquidaciones cortas, lo que sugiere que las posiciones largas apalancadas acumuladas en niveles superiores aún se están liquidando pasivamente. Se liquidaron aproximadamente 225 millones de dólares en posiciones largas de BTC, mientras que se liquidaron alrededor de 97 millones de dólares en posiciones largas de ETH, lo que indica que cada prueba del extremo inferior del rango continúa provocando déficits de margen o stop-loss tardíos entre las posiciones largas apalancadas. Este proceso escalonado de liquidación de posiciones largas suprime el impulso alcista a corto plazo, a la vez que comprime gradualmente el apalancamiento general en los mercados de derivados, allanando el camino para una estructura alcista más saludable en el futuro.

Fuente: Vidrio de monedas

El contexto macroeconómico y regulatorio proporciona el marco para el reequilibrio actual de la estructura de precios. Las herramientas de CME indican que las expectativas del mercado de un recorte de tasas de 25 puntos básicos en la reunión del FOMC de diciembre se acercan al 90%, y aún se consideran posibles recortes acumulativos adicionales para principios del próximo año. Esto está aliviando la presión sobre los rendimientos a largo plazo y las tasas de descuento de los activos de riesgo, lo que respalda una revalorización a medio y largo plazo de estos activos. Simultáneamente, los legisladores estadounidenses están impulsando la legislación sobre la estructura del mercado de activos digitales en un esfuerzo por brindar a los bancos y las empresas de criptomonedas un marco regulatorio más claro. Los gigantes tradicionales de la gestión de activos están permitiendo la negociación de ETF de criptomonedas, los productos ETF vinculados a Bitcoin se están expandiendo y un importante CEX ha obtenido la aprobación regulatoria estatal clave. Por lo tanto, estos desarrollos sugieren un cambio gradual en el régimen regulatorio, desde una supervisión ambigua y una aplicación selectiva hacia normas claras y una participación institucional a gran escala. Sin embargo, en términos de asignación real de capital, el mercado sigue en una fase de transición a la espera de que se materialicen los catalizadores macroeconómicos mientras se limpia el apalancamiento heredado, lo que hace que un giro rápido hacia el optimismo en el sentimiento y la estructura sea poco probable en el corto plazo.

3. Datos técnicos de BTC y ETH

Mercado de 3,1 BTC

Desde una perspectiva estructural, después de un retroceso de aproximadamente el 30% desde su máximo histórico de octubre, BTC ahora oscila principalmente entre una zona de soporte de costos en cadena en $80,600–$84,000 y una banda de resistencia superior en $93,000–$96,000. El primero corresponde a fuertes bases de posicionamiento y costos históricos, mientras que el segundo coincide con resistencia técnica y densos grupos de liquidación. La escasa profundidad del spot y la falta de compras agresivas al contado han significado que cada intento de BTC por mantener una ruptura por encima de $93,000 ha carecido de suficiente confirmación de volumen, y el precio a menudo vuelve a las partes medias o bajas del rango después de tocar la banda superior. Mientras tanto, la proporción de reservas de monedas estables a BTC en los exchanges está en un nivel extremo, lo que implica una cantidad sustancial de tenencias no desplegadas en monedas estables que podrían respaldar futuras subidas. Sin embargo, con el sentimiento aún frágil y acercándose eventos macroeconómicos clave, esta potencia de fuego latente del lado comprador permanece en gran medida al margen. En el ámbito de los derivados, tras múltiples oleadas de grandes liquidaciones de posiciones largas, el interés abierto (IO) ha retrocedido desde sus máximos, y las tasas de financiación en las principales plataformas oscilan cerca de niveles ligeramente positivos o negativos. Esto indica un interés limitado por alcanzar un alto apalancamiento en posiciones largas y una postura defensiva más amplia, centrada en reducir el apalancamiento y preservar la opcionalidad. En general, a menos que surja un catalizador macroeconómico claro o que la demanda al contado se recupere significativamente, es más probable que BTC continúe rotando dentro de este rango establecido a corto plazo, absorbiendo liquidez repetidamente a la espera de una orientación más clara sobre las tasas y la liquidez del FOMC.

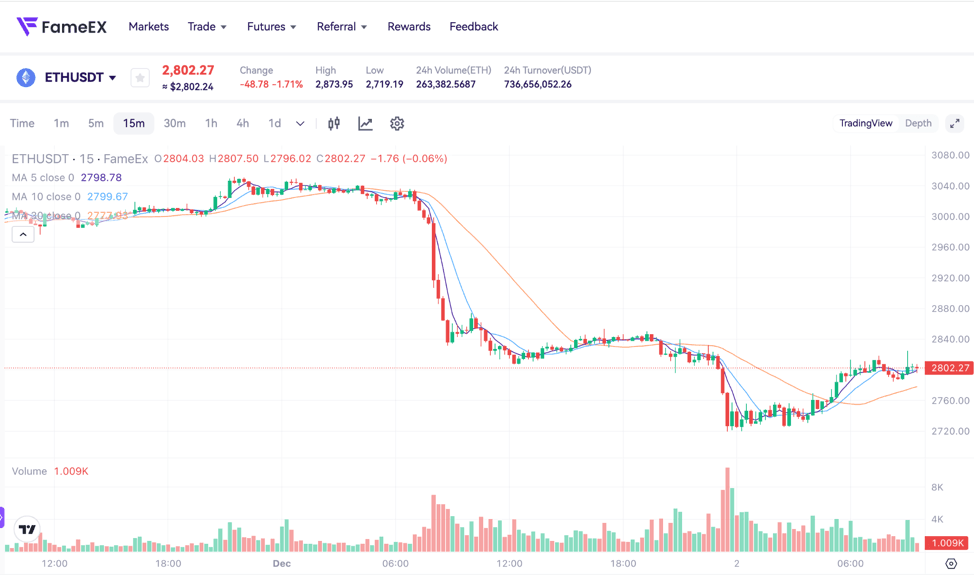

3.2 Mercado de ETH

En este tramo de la corrección, ETH ha caído más bruscamente que BTC, con caídas de precios de más del 30% en los últimos dos meses. Esto refleja la mayor presión de ajuste del mercado sobre activos de beta alta y alto apalancamiento durante períodos de menor apetito por el riesgo. Sin embargo, el posicionamiento on-chain e institucional envía una señal que contradice parcialmente la acción del precio. Una importante institución vinculada a la minería y a infraestructuras ha acumulado más de 1,075 millones de ETH en los últimos dos meses y añadió casi otros 100.000 ETH la semana pasada, incluso mientras los precios seguían bajando, lo que elevó sus tenencias totales a aproximadamente 3,72 millones de ETH. Esto indica un comportamiento persistente de compra en las caídas por parte de los operadores a medio y largo plazo. En derivados, las tasas de financiación perpetua de ETH, que anteriormente eran positivas, se han estancado en ocasiones o se han vuelto brevemente negativas durante períodos de mayor volatilidad, mientras que el interés abierto también ha retrocedido desde niveles elevados, lo que indica que una parte de las posiciones largas apalancadas, previamente abarrotadas, se ha agotado. Desde una perspectiva técnica, ETH está intentando construir una estructura de fondo secundaria cerca del límite inferior de su rango de negociación anterior. A corto plazo, podría seguir los pasos de BTC en la exploración de zonas de menor liquidez, pero si el ciclo macro de recortes de tasas previsto se materializa y las narrativas sobre los ecosistemas L2, el resttaking y el rendimiento de ETH recuperan la atención del mercado, ETH podría experimentar una recuperación estructuralmente más sólida en comparación con BTC a medida que se restablece el apalancamiento y el posicionamiento se concentra más.

4. Tokens de tendencia

- HYPE (Hiperlíquido)

El token HYPE se encuentra en el núcleo del ecosistema Hyperliquid, cuya narrativa principal es construir una infraestructura perpetua L1 de alto rendimiento y completamente on-chain. Su aplicación estrella, Hyperliquid DEX, gestiona la correspondencia del libro de órdenes, la colocación de órdenes, la ejecución de operaciones y la liquidación completamente on-chain, ofreciendo una profundidad y una latencia cercanas a las de los exchanges centralizados, manteniendo la latencia del bloque por debajo de 1 segundo. Recientemente, el lanzamiento del token de gobernanza $KNTQ y su par de negociación nativo con USDH en Hyperliquid, combinado con transferencias fluidas entre HyperCore y HyperEVM, ha fortalecido la eficiencia del capital y la liquidez entre dominios. Esto consolida aún más el papel de HYPE como activo fundamental de liquidación y asunción de riesgos. En un contexto macroeconómico de desapalancamiento continuo, la apreciación del mercado por los derivados completamente on-chain y los mecanismos de liquidación transparentes está en aumento, lo que favorece estructuralmente las narrativas L1 basadas en el rendimiento y la transparencia. Para los traders, la estructura comercial y la liquidez de HYPE siguen siendo muy sensibles al volumen perpetuo y a la dinámica del capital creador de mercado, lo que implica una volatilidad potencialmente elevada a corto plazo.

- ÁSTER (ÁSTER)

ASTER se posiciona en torno a la narrativa de los exchanges perpetuos descentralizados de próxima generación, buscando un equilibrio entre el trading con un solo clic, la profundidad en cadena y las estrategias automatizadas para ofrecer a los traders profesionales y semiprofesionales una experiencia similar a la de las plataformas de futuros tradicionales. Su campaña Double Harvest Fase 3, lanzada recientemente del 1 al 7 de diciembre, está diseñada con un claro énfasis en la asunción de riesgos reales y un volumen de trading sustancial. Si la profundidad perpetua y el volumen de trading activo aumentan significativamente durante la campaña, el complejo de tokens relacionado con ASTER podría demostrar una relativa resiliencia en el actual entorno de liquidez limitada y atraer capital centrado en las narrativas de derivados DeFi para reevaluar su rango de valoración.

- SOMI (Red de sueños)

SOMI sustenta la Red Somnia, posicionada como una blockchain L1 y un conjunto completo de protocolos que conectan múltiples metaversos y sociedades virtuales. Su enfoque principal se centra en estándares NFT portátiles y componibles que permiten que el contenido y las identidades se muevan libremente entre diferentes mundos virtuales. La tecnología Somnia Data Streams, recientemente introducida, busca incorporar la latencia y escalabilidad de bases de datos de nivel Web2 a las aplicaciones Web3, permitiendo a los desarrolladores lograr un rendimiento de backend casi en tiempo real, a la vez que preserva la verificación en cadena y la persistencia de los datos. Al reducir la necesidad de firmas constantes de billetera mediante la autorización de sesión, reemplazar el sondeo con actualizaciones push y proporcionar estructuras de datos e indexación integradas, Somnia aborda los problemas estructurales de las aplicaciones tradicionales en cadena, como la alta latencia, la experiencia de usuario fragmentada y los elevados costos de desarrollo. En un entorno macroeconómico donde el apetito por el riesgo está suprimido, los tokens de metaverso y juegos basados puramente en narrativas tienden a tener dificultades para atraer flujos de entrada sostenidos. Sin embargo, infraestructuras como SOMI, que combinan actualizaciones de desempeño fundamentales con interoperabilidad entre aplicaciones, aún pueden atraer capital a mediano y largo plazo si pueden demostrar su capacidad para soportar alta concurrencia y grandes bases de usuarios.

5. Desbloqueos de tokens de hoy

- $ENA: 110,95 millones de tokens desbloqueados, con alrededor del 1,49% del suministro circulante.

6. Conclusión

La estructura actual del mercado sigue definida por el reequilibrio estructural de precios bajo el Miedo Extremo. Por un lado, el Índice de Miedo y Avaricia se sitúa en 23, en la zona de Miedo Extremo, con aproximadamente 588 millones de dólares en liquidaciones totales en las últimas 24 horas, inclinadas hacia el desapalancamiento de posiciones largas. Esto pone de relieve la continua liquidación de posiciones largas con alto apalancamiento acumuladas en meses anteriores, mientras que los bajos volúmenes al contado y la escasa profundidad del libro de órdenes continúan magnificando cada oscilación de precios. Por otro lado, BTC oscila entre la banda de costes en cadena de 80.600 $–84.000 $ y la zona de resistencia de 93.000 $–96.000 $, mientras que ETH está configurando gradualmente un fondo estructural tras una caída más pronunciada, respaldado por la acumulación institucional incremental y un perfil de derivados más limpio. A nivel macro, la alta probabilidad de un recorte de tipos en diciembre y el avance de la legislación sobre la estructura del mercado de activos digitales refuerzan la doble narrativa de institucionalización a largo plazo y desapalancamiento a corto plazo. Junto con las narrativas sobre derivados completamente en cadena, infraestructura de alto rendimiento y constructores de vías de sociedades virtuales como HYPE, ASTER y SOMI, el mercado en general parece estar eliminando el apalancamiento de forma preventiva y reposicionándose para la siguiente etapa de la tendencia, en lugar de extender un simple mercado bajista unilateral. En este entorno, los operadores deberían priorizar la gestión de riesgos y el diagnóstico estructural, centrándose en los ratios de apalancamiento, la profundidad del mercado al contado y el momento de los catalizadores macroeconómicos, y esperar una mejora sincronizada del sentimiento y la liquidez antes de aumentar significativamente la exposición al riesgo.

Descargo de responsabilidad: La información proporcionada en esta sección es sólo para referencia y no representa ningún consejo de inversión ni las opiniones oficiales de FameEX.