SPCX(Space Exploration Technologies)代币价格与实时图表

2026-05-29 09:30:56

什么是SPCX(Space Exploration Technologies)?

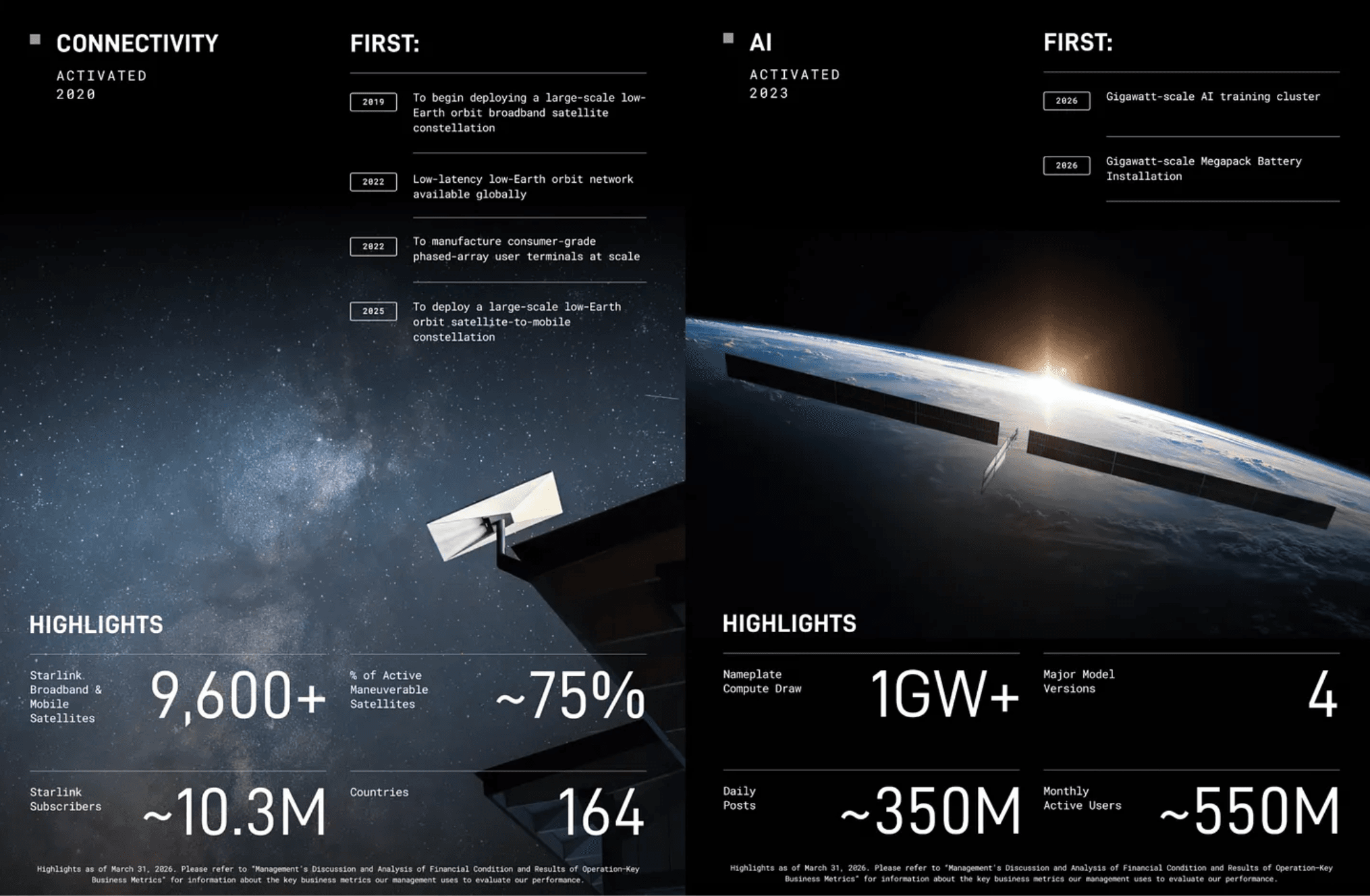

SPCX(Space Exploration Technologies Corp.,即太空探索技术公司)是全球最大的商业航天制造、近地轨道卫星通信与太空级 AI 算力基础设施巨头。该公司由伊隆・马斯克(Elon Musk)于 2002 年创立,其核心竞争力建立在颠覆性的“可重复使用火箭技术”上,通过大幅降低单次发射成本,打破了半个世纪以来由传统政府国防承包商所垄断的航天市场。在物理层面,该公司目前拥有全球规模最大的低轨道卫星星座 Starlink,包含约 9,600 颗宽频卫星与约 650 颗直连手机卫星,这项庞大的近地网络使其在全球商业发射与卫星电信领域构筑了难以撼动的绝对护城河。

随着 2026 年上半年的业务重组与对 xAI 的全资收购,第三方机构普遍将 SPCX 的定位重新定义为一家“利用太空物流优势,降维打击地面通信与能源限制的科技怪物”。尽管其 2025 年收入高达 187 亿美元,但因为将庞大资本砸向 AI 训练与太空数据中心的建设,导致其面临 GAAP 营业亏并身负长期债务。在即将于纳斯达克公开上市的前夕,市场第三方将其视为一项高风险、高回报且具备极致稀缺性的新型态全栈式基础设施资产。在当前的资本市场中,SpaceX 无疑是最受瞩目的未上市科技巨头之一。许多投资人渴望参与这家公司的成长,但由于 SpaceX 目前尚未正式在公开市场挂牌(即 IPO),市场上便衍生出了名为“SPCX”的投资产品,供投资者进行间接参与。

SPCX(Space Exploration Technologies)是如何运作的?

SpaceX 持续不断设计并运营可重复使用火箭、全球最大 LEO 卫星星座(约 9,600 颗宽频卫星与约 650 颗直连手机卫星),并在 2026 年 2 月全资收购 xAI 后,全面建构吉瓦级 AI 训练基础设施。其公司旗下划分为三个主要分部:

- 太空物流 (Space Launch):火箭设计、制造与商业发射运营。这是公司的现金流支柱。通过猎鹰 9 号 (Falcon 9) 与星舰 (Starship) 的可回收技术,SpaceX 垄断了全球大部分的商业与政府卫星发射市场,大幅降低了进入太空的营运成本。

- 近地通信 (Starlink):Starlink 卫星网络服务,现已积累 1,030 万名活跃订户。这是 SpaceX 从“制造商”转型为“营运商”的关键。作为全球最大的低轨卫星通信网络,Starlink 为 SpaceX 带来了持续的订阅服务收入,这是公司从“资本密集”走向“获利扩张”的引擎。

- AI 与云端基础设施 (AI Cloud):包含 Grok 模型、具备 5.5 亿月活用户的 X 社交平台,以及 COLOSSUS 与 COLOSSUS II 顶级算力集群。随着 2026 年初与 xAI 的合并,SpaceX 吸收了先进的 AI 技术。这不仅是为了提升航天与卫星通信的自动化管理,更是为了建立处理巨量空间数据的运算基础,使其在科技产业链中具备了软硬体整合的护城河。

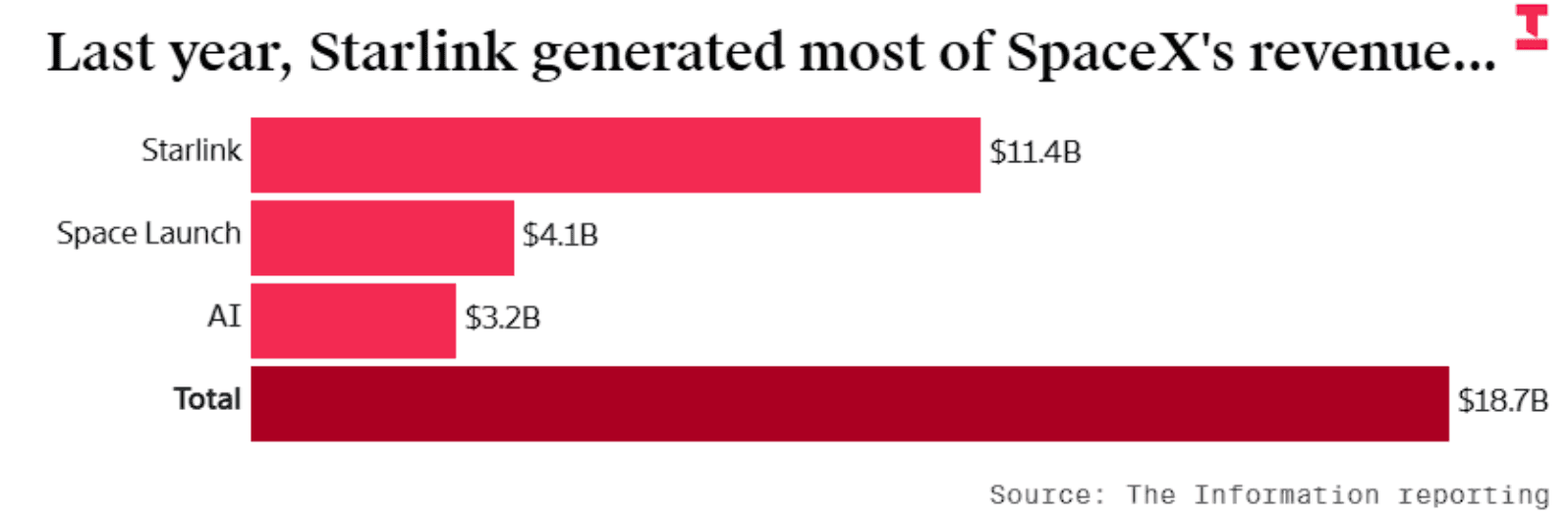

在财务表现方面,2025 年全年收入达 187 亿美元,GAAP 营业亏损为负 26 亿美元;期末手头持有现金 158.5 亿美元,相对应于资本化表封面所列示的 291 亿美元长期债务。

SPCX(Space Exploration Technologies)市价与代币经济

当前截至 2026 年 5 月底,SPCX 尚未在纳斯达克(Nasdaq)正式上市交易。虽然市场上关于 SpaceX 上市的讨论非常热烈,但其实际的运作状况如下。SpaceX 已于 2026 年 5 月 20 日向美国证券交易委员会(SEC)公开提交了 S-1 注册说明书,并确定将以“SPCX”为代号在纳斯达克挂牌。根据目前的进度与承销商路演规划,其正式公开上市(IPO)的预计日期定于 2026 年 6 月 12 日。

目前市场上所谓的“SPCX”交易标的,本质上并非该公司股票,而是属于“预上市衍生品”或“预上市永续合约”。这些工具出现在加密货币交易所或部分未上市股权交易平台,其目的在于让投资人通过金融工程,提前对 SpaceX 未来的上市估值与股价表现进行价格对赌,这是一种纯粹的衍生品工具,而非 SpaceX 直接发行的公司股份。

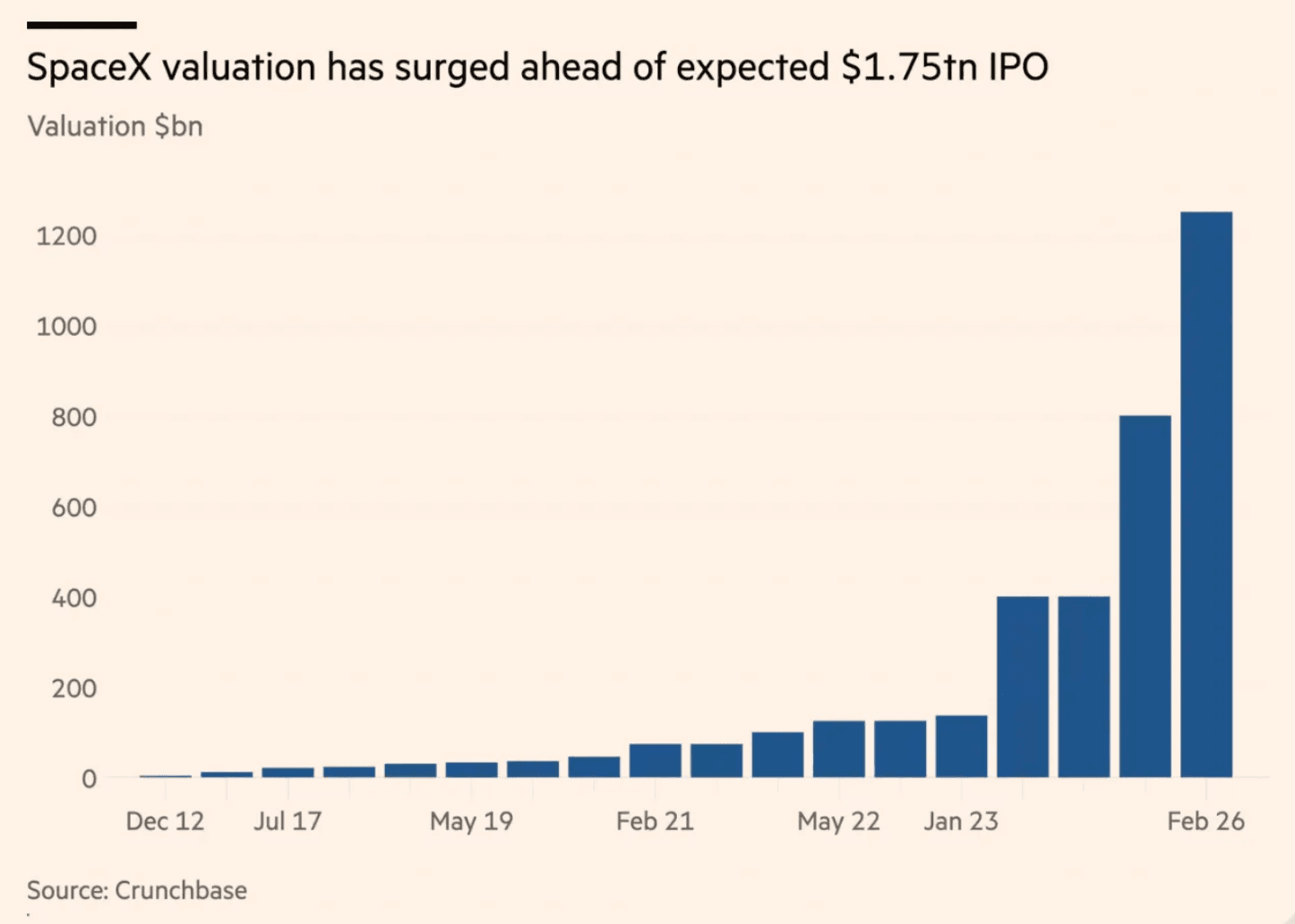

- IPO 状态:SpaceX 已结束长达二十多年的私有化时期,正推动史上最大规模的 IPO 计画。目前市场焦点在于其预估达 1.75 万亿至 2 万亿美元的目标市值,以及其如何将这笔庞大资本投入星舰研发与 AI 基础设施扩张。

- 预上市 (Pre-IPO) 性质:在正式挂牌上市前,市场上所讨论的“SPCX”交易标的,多指针对该公司未来股价走势的预测型金融产品。这些产品让投资人得以在正式 IPO 之前,就对 SpaceX 的市场价值进行配置。

RWA 与传统金融的连接

加密货币交易平台上交易的 SPCX 永续合约,本质上是一种针对尚未公开发行股票所推出的“预上市衍生品(Pre-IPO Perps)”,它不代表任何真实的 SpaceX 公司股权,也不具备股东投票权或分红权,纯粹是交易所提供给投资人针对未来上市估值进行多空对赌与价格发现的合成金融工具。该标的运用 RWA(真实世界资产)映射与资金费率机制来动态锚定美股私募市场的预期价格,这种机制架构了一个桥梁,将 TradFi 的企业基本面分析与加密市场的 24/7 流动性结合起来,让大众能接触到原本门槛极高的私募成长机会。另外,在 SpaceX 未来正式于美股挂牌当天,会面临强制的自动调仓(Rebase)机制,届时合约价格将被强制重置并锚定真实美股的开盘价,这意味着若上市前的投机溢价过高,投资人在挂牌瞬间将可能承受极巨大的价格修正与爆仓风险。

SPCX(Space Exploration Technologies)值得投资吗?

从长期战略与行业地位来看,SPCX 具备极高的投资吸引力,因为它正以无可匹敌的发射成本优势建立物理护城河,并通过 Starlink 卫星网络在全球迅速收割超过 1,000 万名活跃订户,创造极其稳定的电信经常性收入。在全资收购 xAI 后,公司将 X 平台的数据生态与 COLOSSUS 顶级算力集群进行垂直整合,试图利用太空无限的太阳能与天然冷源打造轨道数据中心,彻底打破地面 AI 发展的电力与散热极限。这让 SpaceX 跳脱了传统航天工业的估值逻辑,成为全球唯一的“太空+AI”全栈式基础设施巨头,对于追求极致稀缺性、跨时代科技布局并愿意伴随公司长线成长的风险承受型投资人而言,这是不可多得的世纪资产。

然而,从财务基本面与估值角度来看,普通投资人在新股上市初期必须保持高度理性与警惕。根据 S-1 招股书揭露的财务数据,SpaceX 在 2025 年 GAAP 营业亏损达负 26 亿美元,且随着 AI 军备竞赛加剧,2026 年 Q1 单季净亏损更进一步扩大至惊人的 42.8 亿美元,这导致其期末手头现金快速滑落至 158.5 亿美元,必须面对高达 291 亿美元的长期债务压力。更重要的是,在 6 月 12 日预期上市首日,市场喊出 1.75 万亿至 2 万亿美元的天价估值,已经极大程度地透支了未来的增长预期,加上马斯克个人独揽 85% 绝对投票权的双层股权结构所带来的公司治理不确定性,股价在上市初期或年底锁定期解禁前后面临剧烈波动的风险极高。

SpaceX估值飙升曲线展望,来源:https://linas.substack.com/p/spacex-ipo-uninvestable-1-75-trillion

探索最新的 SPCX(Space Exploration Technologies)价格与即时走势图,并在 FameEX 进行 SPCX 交易,掌握即时市场数据,立即前往体验顺畅的交易流程!

免责声明: 本文所提供的内容仅供学习与参考,不构成任何投资建议。在进行任何投资决策之前,请自行研究并咨询专业的财务顾问。 FameEX对因使用或依赖本文内容而产生的任何直接或间接损失不负任何责任。