项目中心

FameEX项目研究院聚焦数字资产行业,为全球所有参与者提供专家级的分析、客观公正的报道,深耕原创,链接全球。

行业分析

AI 代理人时代的链上枢纽:解析 Base MCP 如何重塑 Web3 代理

7 张图看懂 RWA 代币化热潮

从 RWA 代币化趋势看 2026 年 TradFi 的兴起

AgentFi 与 DeFi 的融合:AI 正在重塑链上资产管理的新时代

AgentFi 正在将 DeFi 从人工反复调整的策略组合,转变为由 AI 驱动、24 小时不间断运作的自动化资产管理。我们将拆解其技术堆叠、核心应用场景与潜在风险,并分析其通往多智能体金融网络的发展路径。

什么是 X402 协议:一种重构互联网价值交换体系的新技术标准

摘要

X402 协议是基于 HTTP/1.1 标准中长期未被启用的 402 状态码 402 Payment Required(需要付款)而构建的新型支付协议。该协议由 Coinbase 与 Cloudflare 于 2025 年 4 月联合推出,旨在通过区块链技术实现网络资源的自动化微支付结算。

在 AI 代理经济快速发展的背景下,X402 协议为解决机器与机器之间的价值交换提供了技术基础,其核心价值在于将支付功能深度集成至网络协议栈,为互联网商业模式的革新提供了新的可能性。本文将从技术沿革、架构原理、应用生态、优势挑战及发展前景五个维度,对 X402 协议进行系统性分析与展望。

X402 协议的由来:从协议预留到商业应用的演进

X402 协议的雏形可追溯至 1997 年制定的 HTTP/1.1 标准(RFC 2068)。该标准首次定义了 402 状态码(402 Payment Required),明确其语义为“需要付款”,但由于当时缺乏可靠的小额支付技术支撑,此状态码在随后近三十年间始终处于未被实际应用的状态。这一技术预留体现了早期互联网协议设计者对网络商业化的前瞻性思考,同时也反映出技术实现与商业需求之间的时序错配。

过去二十年间,互联网商业生态形成了以广告变现和订阅服务为主导的盈利模式。根据 Statista 数据,2024 年全球数字广告市场规模已达 6020 亿美元,而订阅经济规模也突破 3000 亿美元。这两种模式虽然推动了互联网服务的普及,但也导致了用户隐私泄露、内容同质化、创作者收益不均等结构性问题。X402 协议的出现,为突破这些局限提供了技术层面的解决方案。

2025 年,区块链基础设施的完善、稳定币市场的成熟以及 AI 代理经济的兴起,共同构成了 X402 协议落地的必要条件。Coinbase 作为加密货币交易领域的领军企业,与网络基础设施提供商 Cloudflare 形成战略合作,将长期休眠的 402 状态码转化为具备实际商业价值的技术标准,标志着互联网协议从单纯的信息传输向价值传输演进的重要里程碑。

X402 协议的技术原理:基于区块链的支付集成框架

X402 协议的支付流程十分简单,当用户发起资源请求时,服务器通过返回 402 状态码触发支付流程,随后用户可看到该笔交易的金额、所支持的代币(通常为稳定币)、收款地址及其他网络参数。随后用户即可通过加密钱包授权支付,并将交易凭证附加至后续请求中,最终完成资源访问权限的获取。简述这一流程即是:发起需求-显示收款-授权支付,简单三步即可完成支付,完全避开了传统互联网支付过程中注册、登录、绑卡、填写信息、认证等繁杂的支付流程,确保了支付过程的简单化与 HTTP 协议原生语义的高度契合化。

X402 协议的结算层是采用以太坊提案 EIP-3009 的“transferWithAuthorization”来定义的。该方法允许用户通过离线签名方式授权转账,而中继节点则负责实际交易的提交与确认。这种机制具有两项关键优势:一方面实现了无 Gas 费的交易体验,用户无需持有原生代币即可完成支付;另一方面则通过签名重放保护确保了交易的安全性,防止双重支付等攻击向量。

更重要的是,X402 协议采用了一种中继器架构,这是该协议实现大规模商业应用可行性的核心组件。中继节点承担交易验证、区块链交互和 API 服务三重职能,有效降低了商户接入的技术门槛。从系统架构视角分析,中继器实际上扮演了支付网关与传统 CDN 功能的融合角色,既处理价值流转又保障服务交付。当前协议中,Coinbase 提供的托管中继器支持 USDC 在 Base 网络上的无缝流转,为协议初期推广提供了基础支撑。

此外,X402 协议采用标准椭圆曲线数字签名算法(ECDSA)确保交易授权的不可否认性。每一笔支付请求都包含时间戳、过期时间等防重放参数,并通过智能合约进行逻辑验证。这种设计既保持区块链固有的信任特性,又满足互联网服务对低延迟和高吞吐量的严格要求。

X402 协议的应用展望:从 AI 经济到数字内容的多场景渗透

根据 Gartner 预测,到 2030 年,由自主 AI 代理驱动的“机器客户”将参与超过 30 万亿美元的全球交易活动,这一市场可能是该协议的核心应用场景。X402 协议为 AI 代理间的资源交易提供了机器原生的支付方案,使 AI 系统能够自主获取训练数据、API 服务及资源计算。例如,研究型 AI 代理可通过 X402 协议自动购买专业数据库访问权限,实现自我优化的持续性。

传统 API 市场大多依赖于预付费或后付费的订阅模式,导致资源利用效率低下且阻碍了长尾需求的满足。X402 协议支持的按次付费模式使 Firecrawl 等数据服务商能够实现精准计量与即时结算,大幅降低了小额、高频交易的经济摩擦。试验数据显示,采用 X402 协议后,API 提供商的用户转化率平均提升 47%,而支付处理成本则下降近 80%。

在传统广告业,X402 协议为内容创作者提供了更直接的微支付直达方案。 Gloria AI 应用的实践表明,基于 X402 协议的按篇新闻付费模式可实现单次访问 0.05 美元的稳定收益,远高于传统广告的 CPM 价值。例如 tip.md 平台通过集成 X402 协议,使 AI 助手能够代替用户完成内容打赏,开创了人机协作的价值分配新范式。

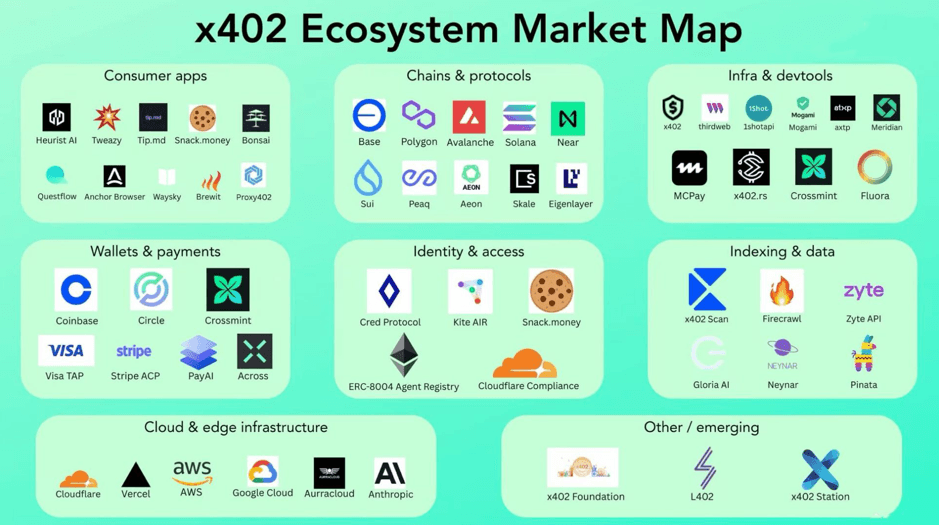

X402 协议的生态应用:初露峥嵘的生态级杀手与未来黑马

自 X402 协议诞生以来,其简单直接的支付方式和强大的应用潜力使其迅速成为了市场宠儿,并在协议与标准、基础设施、核心应用、云服务等板块有了第一批拥趸,从下图 X402 协议的生态图谱可以看出这个生态级杀手和未来支付黑马的绝佳潜力。

X402 协议的生态图谱

1.协议与标准层

这一层是 X402 生态的“语法规则”,它能够确保 AI 代理能互相理解和交易。该协议搭配了其他的配套协议之后,即在支付领域开拓了一条全新的通路。例如,Google 的 A2A 协议负责标准化代理间的通信;Anthropic 的 MCP 协议帮助 AI 接入工具和数据;在此之上,Google 的 AP2 支付协议使得按需调用服务和自动付款成为可能。

2.基础设施层

这一层是 X402 生态中最活跃和关键的一层,该协议定义了“要做什么”,而基础设施则负责“怎么做”。以PayAI为例,它作为一个多链协调者,帮助开发者和 AI 代理验证支付并在区块链上完成结算,整个过程通常在一秒内完成。你可以把它类比为 AI世界的“Stripe”或“支付宝”。

此外,一些区块链被专门设计来原生支持 X402 支付。以 Kite AI 为例,它是一条Layer1 公链,它将 X402 的支付能力深度嵌入底层,作为 AI 代理交易的主要结算层。另一个项目 Peaq 则专注于更广泛的机器经济(DePIN),让设备与设备之间也能通过 X402 自动支付。

3.核心应用层

这一层 X402 生态中普通用户和 AI 代理能接触到的“产品”和“服务”的直接层。以 Heurist Deep Research 为例,这是一个 Web3 原生 AI 研究平台,当你向它提出一个复杂问题时,它会通过调用多个 AI 服务来生成一份深度研究报告,整个过程通过 X402 协议自动完成多次微支付,最后你只需为最终结果付费。

而在 AI 服务与工具市场,Daydreams 则利用 X402 协议构建了一个 LLM 推理平台,另一个项目 Firecrawl 利用 X402 协议的支付功能,为用户提供单次付费的网页抓取和清洗 API 功能,可将杂乱网页转为 AI 可用的干净数据。

4.云服务板块

这一层是当前 X402 协议最具潜力的基础板块之一,Cloudflare 与 Coinbase 共同将该协议集成到全球 CDN 网络和开发工具中。这为协议提供了强大的全球分发和边缘计算能力。

生态板块汇总

X402 协议的竞争与挑战:技术特性与商业应用之间的微妙平衡

X402 协议的优势主要体现在三个维度:首先是经济效率,X402 协议可将微支付的手续费降至交易额的 0.1% 以下,相比传统支付网关的 2-3% 具有明显成本优势。其次是技术兼容性,基于 HTTP 标准状态码的设计使协议能够无缝集成至现有网络基础设施,显著降低了商户的接入成本。最后是自动化程度,X402 协议支持机器与机器间的直接价值交换,为即将到来的自治经济系统奠定了核心基础。

但实测数据表明,X402 协议的单次支付流程需经过 5 次网络往返,平均延迟达 500-1100 毫秒。当 AI 代理需要并行访问多个付费资源时,支付时效将呈线性增长,严重制约了用户体验。该协议的 v2 版本虽承诺通过传输层优化减少延迟,但根本问题仍需架构层面的突破创新。

尤其需要注意的是,当前协议的中继器内没有对应的激励机制,可能会导致关键基础设施的提供者缺乏持续投入的动力。与传统支付网络收取明确服务费的模式不同,X402 协议内的中继器仅能通过衍生服务或生态补贴维持运营,这种模式在商业可持续性方面面临严峻考验。

X402 协议还强制要求使用符合 EIP-3009 标准的代币,而目前支持该标准的稳定币数量有限。特别是 USDT 作为市值最大的稳定币已明确表示暂无支持 EIP-3009 计划,这直接制约了该协议在更广泛用户群体中的普及。

在监管层面,这种“无跳转支付”的特性虽然提升了用户体验,但同时也绕过传统金融体系的 KYC/AML 系统。在不同司法管辖区对加密货币监管政策存在显著差异的背景下,X402 协议的全球推广面临政策不确定性。欧盟 MiCA 法规与美国数字资产会计准则等框架,均对类似协议提出了合规性要求。

X402 协议的发展前景:从技术实验到生态构建的路径变化

据 X402 团队发布的技术发展规划来看,新的v2版本将从三个方向优化 X402 协议:传输层抽象支持多种通信协议、方案可扩展性允许自定义支付逻辑、服务发现机制简化终端配置。这些改进虽然未彻底解决中继器激励等根本问题,但显著提升了该协议的实用性与灵活性。

当前 X402 生态仍处于技术验证向商业推广过渡的早期阶段。根据 GitHub 活跃度及开发者社区参与度指标,协议关注度呈现快速增长但实际生产部署仍然十分有限。网络效应的形成需要更多像 Daydreams、Heurist Deep Research 这样的标杆应用来证明其商业价值,从而快速吸引上下游企业与投资者的加入。

在市场培育层面,作为融合区块链与网络协议的前沿技术,X402 协议还需要克服双重认知障碍。一方面,传统互联网开发者需理解区块链结算的技术细节;另一方面,加密货币社区需适应传统网络协议的开发范式,并快速建立完善的文档体系、开发工具与成功案例库。

因此,X402 协议的长期价值将主要体现在三个层面:基础链设施(如 Base、Solana)将因协议采用获得更多交易流量;支付聚合平台(如 PayAI)有望成为价值分配的关键节点;垂直行业解决方案(如 Daydreams)则具备率先实现商业闭环的潜力。投资者应重点关注具备技术壁垒与生态整合能力的项目,同时谨慎评估协议演进过程中的技术风险与政策不确定性。

从技术标准到商业实践,X402 协议代表了互联网价值层演进的重要探索。该协议不仅激活了沉睡近三十年的 HTTP 状态码,更为 AI 经济时代的人机协作与机器自治提供了支付基础设施。尽管在性能、经济模型与合规性等方面仍面临挑战,但 X402 协议展现的技术前瞻性与生态包容性,使其有望成为下一代互联网架构的关键组成部分。随着技术迭代与生态培育的持续推进,X402 协议或将在重构互联网价值交换体系的进程中发挥深远影响。

项目报告

SAMSUNG(Samsung Electronics Co., Ltd)代币价格与实时图表

使用FameEX的SAMSUNG价格指数和实时图表了解最新的SAMSUNG价格。随时掌握当前市价和24小时涨幅情况,深入了解Samsung Electronics Co., Ltd的价格历史。追踪SAMSUNG的价格,从今天开始!

OPENAI(OpenAI Group PBC)代币价格与实时图表

使用FameEX的OPENAI价格指数和实时图表了解最新的OPENAI价格。随时掌握当前市价和24小时涨幅情况,深入了解OpenAI Group PBC的价格历史。追踪OPENAI的价格,从今天开始!

COPPER(Copper)代币价格与实时图表

使用FameEX的COPPER价格指数和实时图表了解最新的COPPER价格。随时掌握当前市价和24小时涨幅情况,深入了解Copper的价格历史。追踪COPPER的价格,从今天开始!

ULTIMA(Ultima)代币价格与实时图表

使用FameEX的ULTIMA价格指数和实时图表了解最新的ULTIMA价格。随时掌握当前市价和24小时涨幅情况,深入了解Ultima的价格历史。追踪ULTIMA的价格,从今天开始!

MU(Micron Technology)代币价格与实时图表

使用FameEX的MU价格指数和实时图表了解最新的MU价格。随时掌握当前市价和24小时涨幅情况,深入了解Micron Technology的价格历史。追踪MU的价格,从今天开始!