Análise de Indústria

¿Cómo transforma Base MCP a los agentes de IA en asistentes de entidades Web3?

El auge de la tokenización de RWA en 7 gráficos

Tendencias de tokenización de RWA en 2026 y el auge de TradFi

De la automatización de DeFi a la inteligencia de AgentFi: la próxima era de la gestión de activos en cadena

AgentFi transforma DeFi de estrategias manuales a gestión de activos 24/7 con IA. Analizamos su tecnología, casos de uso, riesgos y el futuro de las redes financieras multi-agente..

¿Qué es el protocolo X402?: un nuevo estándar tecnológico que reestructura el sistema de intercambio de valor de Internet.

resumen

El protocolo X402 es un nuevo protocolo de pago basado en el código de estado 402 (Pago requerido), que lleva tiempo deshabilitado en el estándar HTTP/1.1. Lanzado conjuntamente por Coinbase y Cloudflare en abril de 2025, el protocolo tiene como objetivo automatizar la liquidación de micropagos de recursos de red mediante tecnología blockchain.

En el contexto del rápido desarrollo de la economía de agentes de IA, el protocolo X402 proporciona la base tecnológica para resolver el intercambio de valor entre máquinas. Su valor fundamental reside en la profunda integración de las funciones de pago en la pila de protocolos de red, lo que ofrece nuevas posibilidades para la innovación de los modelos de negocio en Internet. Este artículo analizará y pronosticará sistemáticamente el protocolo X402 desde cinco perspectivas: evolución tecnológica, principios arquitectónicos, ecosistema de aplicaciones, ventajas y desafíos, y perspectivas de desarrollo.

Los orígenes del protocolo X402: De protocolo reservado a aplicaciones comerciales

El prototipo del protocolo X402 se remonta al estándar HTTP/1.1 (RFC 2068), establecido en 1997. Este estándar definió por primera vez el código de estado 402 (402 Pago Requerido), especificando su significado como "pago requerido". Sin embargo, debido a la falta de tecnología de micropagos fiable en aquel entonces, este código de estado permaneció sin utilizar durante casi treinta años. Esta reserva tecnológica refleja la visión de futuro de los primeros diseñadores de protocolos de Internet respecto a la comercialización de la red, pero también pone de manifiesto la discrepancia entre la implementación tecnológica y las necesidades comerciales.

En las últimas dos décadas, el ecosistema empresarial de internet ha desarrollado un modelo de negocio dominado por la monetización publicitaria y los servicios de suscripción. Según datos de Statista, el mercado global de publicidad digital alcanzó los 602 000 millones de dólares en 2024, mientras que la economía de suscripción superó los 300 000 millones. Si bien estos dos modelos han impulsado la adopción generalizada de los servicios de internet, también han generado problemas estructurales como la violación de la privacidad de los usuarios, la homogeneización del contenido y la distribución desigual de los ingresos entre los creadores. El surgimiento del protocolo X402 ofrece una solución técnica para superar estas limitaciones.

En 2025, la mejora de la infraestructura blockchain, la consolidación del mercado de stablecoins y el auge de la economía de agentes de IA constituirán, en conjunto, las condiciones necesarias para la implementación del protocolo X402. Coinbase, empresa líder en el sector del comercio de criptomonedas, ha establecido una alianza estratégica con el proveedor de infraestructura de red Cloudflare para transformar el código de estado 402, que llevaba tiempo inactivo, en un estándar técnico con verdadero valor comercial, lo que supone un hito significativo en la evolución de los protocolos de internet, desde la simple transmisión de información hasta la transmisión de valor.

Principio técnico del protocolo X402: un marco de integración de pagos basado en blockchain.

El proceso de pago del protocolo X402 es extraordinariamente sencillo. Cuando un usuario solicita un recurso, el servidor inicia el proceso de pago devolviendo un código de estado 402. El usuario puede entonces ver el importe de la transacción, los tokens admitidos (normalmente stablecoins), la dirección de recepción y otros parámetros de red. A continuación, el usuario puede autorizar el pago mediante su monedero cifrado y adjuntar las credenciales de la transacción a las solicitudes posteriores, obteniendo así acceso al recurso. En resumen, este proceso consta de tres sencillos pasos: solicitud, recepción del pago y autorización. Esto evita por completo los engorrosos procesos de registro, inicio de sesión, vinculación de tarjeta, introducción de datos y autenticación de los pagos tradicionales por internet, garantizando un proceso de pago simplificado y una alta coherencia con la semántica nativa del protocolo HTTP.

La capa de liquidación del protocolo X402 se define mediante el mecanismo "transferWithAuthorization" de la propuesta EIP-3009 de Ethereum. Este método permite a los usuarios autorizar transferencias mediante firmas sin conexión, mientras que los nodos de retransmisión se encargan del envío y la confirmación de la transacción. Este mecanismo ofrece dos ventajas clave: en primer lugar, permite realizar transacciones sin coste de gas, lo que posibilita a los usuarios completar pagos sin necesidad de poseer el token nativo; en segundo lugar, garantiza la seguridad de las transacciones mediante la protección contra la repetición de firmas, lo que previene ataques como el doble gasto.

Más importante aún, el protocolo X402 emplea una arquitectura de retransmisión, un componente esencial para habilitar aplicaciones comerciales a gran escala. Los nodos de retransmisión realizan tres funciones: verificación de transacciones, interacción con la cadena de bloques y servicios de API, lo que reduce significativamente la barrera técnica para los comerciantes. Desde la perspectiva de la arquitectura del sistema, la retransmisión combina eficazmente las funciones de una pasarela de pago y una CDN tradicional, gestionando tanto la transferencia de valor como la entrega del servicio. Actualmente, la retransmisión de custodia de Coinbase permite la transferencia fluida de USDC en la red Base, proporcionando un soporte fundamental para el despliegue inicial del protocolo.

Además, el protocolo X402 emplea el algoritmo estándar de firma digital de curva elíptica (ECDSA) para garantizar la no repudiación de la autorización de transacciones. Cada solicitud de pago incluye parámetros antirrepetición, como una marca de tiempo y una fecha de expiración, y se verifica lógicamente mediante contratos inteligentes. Este diseño mantiene las características de confianza inherentes a la cadena de bloques, a la vez que cumple con los estrictos requisitos de los servicios de internet en cuanto a baja latencia y alto rendimiento.

Perspectivas de aplicación del protocolo X402: Penetración en múltiples escenarios, desde la economía de la IA hasta el contenido digital.

Según las previsiones de Gartner, para 2030, los «clientes máquina» impulsados por agentes de IA autónomos participarán en transacciones globales por valor de más de 30 billones de dólares, un mercado que probablemente constituya el principal escenario de aplicación para este protocolo. El protocolo X402 proporciona una solución de pago nativa para las transacciones de recursos entre agentes de IA, lo que permite a los sistemas de IA adquirir de forma autónoma datos de entrenamiento, servicios de API y recursos computacionales. Por ejemplo, los agentes de IA orientados a la investigación pueden comprar automáticamente acceso a bases de datos especializadas mediante el protocolo X402, logrando así una autooptimización continua.

Los mercados tradicionales de API dependen en gran medida de modelos de suscripción prepago o pospago, lo que conlleva una utilización ineficiente de los recursos y dificulta la satisfacción de la demanda de baja frecuencia. El modelo de pago por uso del protocolo X402 permite a proveedores de servicios de datos como Firecrawl lograr una medición precisa y una liquidación instantánea, lo que reduce significativamente la fricción económica en transacciones pequeñas y de alta frecuencia. Los datos de prueba muestran que, tras la adopción del protocolo X402, los proveedores de API experimentaron un aumento promedio del 47 % en las tasas de conversión de usuarios, mientras que los costos de procesamiento de pagos disminuyeron en casi un 80 %.

En la industria publicitaria tradicional, el protocolo X402 ofrece a los creadores de contenido una solución de micropagos más directa. La aplicación práctica de Gloria AI demuestra que un modelo de pago por artículo basado en el protocolo X402 puede generar ingresos estables de 0,05 $ por visualización, superando con creces el CPM de la publicidad tradicional. Por ejemplo…consejo.md Al integrar el protocolo X402, la plataforma permite que los asistentes de IA recomienden contenido en nombre de los usuarios, creando un nuevo paradigma para la distribución de valor en la colaboración entre humanos y máquinas.

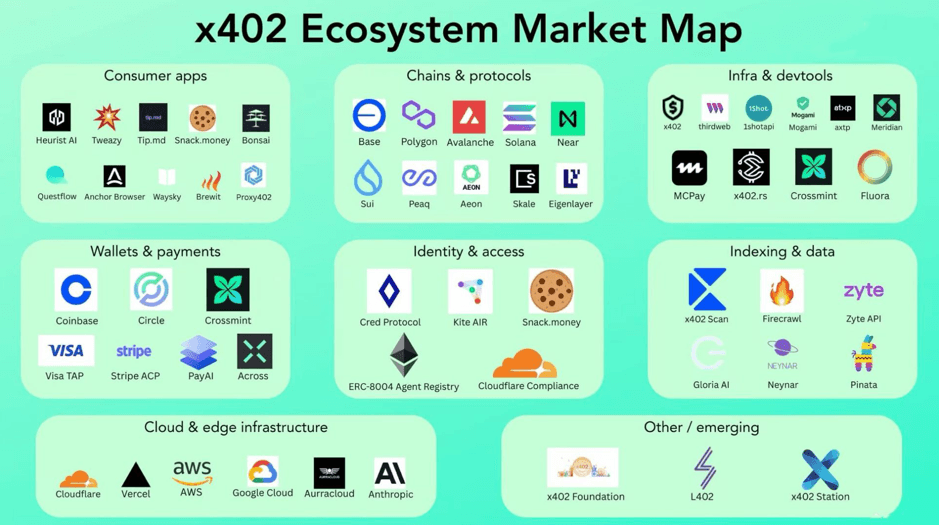

Aplicaciones del protocolo X402 en el ecosistema: Un factor emergente que puede afectar gravemente al ecosistema y una posible sorpresa en el futuro.

Desde su creación, el protocolo X402 se ha convertido rápidamente en uno de los favoritos del mercado gracias a su método de pago sencillo y directo, y a su gran potencial de aplicación. Ha conseguido sus primeros adeptos en áreas como protocolos y estándares, infraestructura, aplicaciones principales y servicios en la nube. El mapa del ecosistema del protocolo X402 que se muestra a continuación demuestra el excelente potencial de este protocolo, que se perfila como una de las principales alternativas de pago del futuro.

Mapa del ecosistema del protocolo X402

1. Capa de protocolos y estándares

Esta capa representa las reglas de sintaxis del ecosistema X402, lo que garantiza que los agentes de IA puedan comprenderse e interactuar entre sí. Al combinarse con otros protocolos compatibles, abre un camino completamente nuevo en el ámbito de los pagos. Por ejemplo, el protocolo A2A de Google estandariza la comunicación entre agentes; el protocolo MCP de Anthropic facilita el acceso de la IA a herramientas y datos; y, además, el protocolo de pago AP2 de Google permite la invocación de servicios bajo demanda y los pagos automáticos.

2. Capa de infraestructura

Esta capa es la más activa y crucial del ecosistema X402. El protocolo define «qué hacer», mientras que la infraestructura se encarga de «cómo hacerlo». Tomemos como ejemplo PayAI. Como coordinador multicadena, ayuda a desarrolladores y agentes de IA a verificar pagos y completar liquidaciones en la cadena de bloques, generalmente en menos de un segundo. Se podría decir que es el «Stripe» o el «Alipay» del mundo de la IA.

Además, algunas cadenas de bloques están diseñadas específicamente para admitir pagos X402 de forma nativa. Kite AI, por ejemplo, es una cadena pública de capa 1 que integra profundamente las capacidades de pago X402 en su capa subyacente, funcionando como la capa de liquidación principal para las transacciones mediadas por IA. Otro proyecto, Peaq, se centra en la economía de las máquinas (DePIN), permitiendo pagos X402 automáticos entre dispositivos.

3. Capa de aplicación principal

Esta capa es la capa directa de "productos" y "servicios" a la que pueden acceder los usuarios comunes y los agentes de IA en el ecosistema X402. Tomemos como ejemplo Heurist Deep Research, una plataforma de investigación de IA nativa de Web3. Al formularle una pregunta compleja, genera un informe de investigación exhaustivo mediante el uso de múltiples servicios de IA. Todo el proceso realiza automáticamente varios micropagos a través del protocolo X402. Al final, solo se paga por el resultado final.

En el mercado de servicios y herramientas de IA, Daydreams ha creado una plataforma de inferencia LLM utilizando el protocolo X402, mientras que otro proyecto, Firecrawl, utiliza la funcionalidad de pago del protocolo X402 para proporcionar a los usuarios API de web scraping y limpieza con pago único que pueden transformar páginas web desordenadas en datos limpios utilizables por la IA.

4. Servicios en la nube

Esta capa es uno de los componentes fundamentales más prometedores del protocolo X402 actual, que Cloudflare y Coinbase han integrado conjuntamente en sus redes CDN globales y herramientas de desarrollo. Esto dota al protocolo de potentes capacidades de distribución global y computación en el borde.

Resumen de las secciones ecológicas

Competencia y desafíos del protocolo X402: Un delicado equilibrio entre características técnicas y aplicaciones comerciales

Las ventajas del protocolo X402 se reflejan principalmente en tres dimensiones: Primero, eficiencia económica: el protocolo X402 puede reducir las comisiones por transacciones de micropagos a menos del 0,1 % del importe de la transacción, lo que supone una ventaja de costes significativa frente al 2-3 % de las pasarelas de pago tradicionales. Segundo, compatibilidad técnica: su diseño basado en los códigos de estado estándar HTTP permite que el protocolo se integre sin problemas en la infraestructura de red existente, reduciendo considerablemente los costes de acceso para los comercios. Por último, automatización: el protocolo X402 permite el intercambio directo de valor entre máquinas, sentando las bases para el futuro sistema económico autónomo.

Sin embargo, los datos de pruebas reales muestran que un solo proceso de pago mediante el protocolo X402 requiere cinco viajes de ida y vuelta a la red, con una latencia promedio de entre 500 y 1100 milisegundos. Cuando el agente de IA necesita acceder a múltiples recursos de pago en paralelo, el tiempo de pago aumenta linealmente, lo que limita considerablemente la experiencia del usuario. Si bien la versión 2 del protocolo promete reducir la latencia mediante la optimización de la capa de transporte, el problema fundamental aún requiere avances e innovaciones a nivel arquitectónico.

Cabe destacar la falta de mecanismos de incentivos en los repetidores del protocolo actual, lo que podría disuadir a los proveedores de infraestructura crítica de realizar inversiones sostenidas. A diferencia de las redes de pago tradicionales que cobran tarifas de servicio explícitas, los repetidores del protocolo X402 solo pueden mantener sus operaciones mediante servicios derivados o subsidios al ecosistema, un modelo que presenta serios desafíos en términos de sostenibilidad comercial.

El protocolo X402 también exige el uso de tokens compatibles con el estándar EIP-3009, pero el número de stablecoins que actualmente lo admiten es limitado. En particular, USDT, la mayor stablecoin por capitalización de mercado, ha declarado explícitamente que no tiene previsto admitir EIP-3009, lo que dificulta directamente la adopción del protocolo por parte de una base de usuarios más amplia.

Desde una perspectiva regulatoria, si bien esta función de "pago sin redireccionamiento" mejora la experiencia del usuario, también elude los sistemas tradicionales de KYC/AML del sistema financiero. Dadas las importantes diferencias en las políticas regulatorias de criptomonedas entre las distintas jurisdicciones, el despliegue global del protocolo X402 se enfrenta a incertidumbre normativa. Marcos regulatorios como la normativa MiCA de la UE y los Estándares de Contabilidad de Activos Digitales (DAS) de EE. UU. imponen requisitos de cumplimiento a protocolos similares.

El futuro del protocolo X402: Un camino desde la experimentación tecnológica hasta la construcción de un ecosistema

Según el plan de desarrollo tecnológico publicado por el equipo de X402, la nueva versión v2 optimizará el protocolo X402 en tres aspectos: abstracción de la capa de transporte para admitir múltiples protocolos de comunicación, escalabilidad del esquema para permitir lógica de pago personalizada y un mecanismo de descubrimiento de servicios para simplificar la configuración del terminal. Si bien estas mejoras no resuelven por completo problemas fundamentales como los incentivos para repetidores, sí mejoran significativamente la practicidad y la flexibilidad del protocolo.

El ecosistema X402 se encuentra actualmente en las primeras etapas de transición desde la validación tecnológica hasta el despliegue comercial. Si bien la actividad en GitHub y las métricas de participación de la comunidad de desarrolladores muestran un rápido crecimiento en el interés por el protocolo, los despliegues en producción siguen siendo muy limitados. La formación de efectos de red requiere más aplicaciones de referencia como Daydreams y Heurist Deep Research para demostrar su valor comercial, atrayendo así rápidamente a empresas e inversores tanto del sector de desarrollo como del sector de aplicaciones.

En cuanto a su desarrollo de mercado, el protocolo X402, como tecnología de vanguardia que integra blockchain y protocolos de red, aún debe superar dos barreras cognitivas. Por un lado, los desarrolladores web tradicionales necesitan comprender los detalles técnicos de la liquidación mediante blockchain; por otro lado, la comunidad de criptomonedas necesita adaptarse al paradigma de desarrollo de los protocolos de red tradicionales y establecer rápidamente un sistema de documentación completo, herramientas de desarrollo y una biblioteca de casos de éxito.

Por lo tanto, el valor a largo plazo del protocolo X402 se manifestará principalmente en tres áreas: la infraestructura blockchain fundamental (como Base y Solana) experimentará un mayor volumen de transacciones gracias a la adopción del protocolo; se espera que las plataformas de agregación de pagos (como PayAI) se conviertan en nodos clave en la distribución de valor; y las soluciones para sectores verticales (como Daydreams) tienen el potencial de ser las primeras en lograr un modelo de negocio de ciclo cerrado. Los inversores deberían centrarse en proyectos con barreras tecnológicas y capacidad de integración de ecosistemas, evaluando cuidadosamente los riesgos tecnológicos y las incertidumbres normativas durante la evolución del protocolo.

Desde estándares técnicos hasta prácticas comerciales, el protocolo X402 representa un avance significativo en la evolución de la capa de valor de internet. Este protocolo no solo revitaliza los códigos de estado HTTP, que habían permanecido inactivos durante casi tres décadas, sino que también proporciona la infraestructura de pago para la colaboración humano-máquina y la autonomía de las máquinas en la era de la economía de la IA. Si bien aún enfrenta desafíos en cuanto a rendimiento, modelos económicos y cumplimiento normativo, la visión tecnológica y la inclusividad del ecosistema del protocolo X402 lo convierten en un candidato prometedor para ser un componente clave de la arquitectura de internet de próxima generación. Con la continua iteración tecnológica y el desarrollo del ecosistema, el protocolo X402 podría desempeñar un papel fundamental en la reconfiguración del sistema de intercambio de valor de internet.

Cómo la actualización Fusaka de Ethereum redefine su plan de escalabilidad

Se espera que la red principal de Ethereum active la actualización Fusaka en la época 411392 el 3 de diciembre de 2025. Esta bifurcación dura afecta tanto a las capas de ejecución como a las de consenso. Introduce PeerDAS (EIP-7594), una serie de microbifurcaciones de parámetros solo de blobs (BPO) para ajustar los parámetros relacionados con los blobs y, además del límite de gas de bloque ya activo de 60 millones, recalibra la estructura general de los bloques y los límites de costos. Por diseño, Fusaka no es una simple actualización que acelera la cadena mediante optimización lineal. En cambio, posiciona explícitamente a Ethereum como una capa de alta capacidad de liquidación y disponibilidad de datos para la era de la acumulación, sentando una base técnica más formalizada para una arquitectura modular y el objetivo a largo plazo de alcanzar las 100 000 TPS.

A diferencia de las actualizaciones anteriores, Fusaka no es una solución limitada dirigida a un único cuello de botella. Es la primera actualización que integra sistemáticamente la hoja de ruta de Vitalik para Surge, Verge y Purge en una única versión. Al usar PeerDAS para ampliar el espacio de datos disponible para las capas 2, combinarlo con cambios en la expiración del historial y la sincronización para reducir los costos operativos de los nodos a largo plazo, e incorporar BPO como mecanismo para futuros ajustes de capacidad, Ethereum puede escalar en los próximos años mediante pasos pequeños, predecibles y auditables, en lugar de depender de bifurcaciones duras poco frecuentes, de alto riesgo y a gran escala.

Para los mercados, la forma correcta de juzgar a Fusaka no es preguntando cuánto TPS agrega el primer día, sino evaluando si, en un mundo donde los rollups ya dominan el uso real, Ethereum puede asegurar su rol como la capa central de liquidación y datos de esta nueva arquitectura sin comprometer la descentralización y la seguridad y si ETH, a través de tarifas, quema y rendimiento de staking, puede continuar capturando el lado positivo económico del crecimiento de la red.

¿Qué es la actualización Fusaka?

La actualización Fusaka es una bifurcación dura importante programada para su lanzamiento en la red principal de Ethereum el 3 de diciembre de 2025. Su nombre combina los nombres en clave internos de la actualización de la capa de ejecución (Osaka) y la actualización de la capa de consenso (Fulu), lo que subraya que esta versión abarca ambas capas. Desde una perspectiva técnica, Fusaka no es una única característica nueva, sino un conjunto de cambios de protocolo interconectados. El Muestreo de Disponibilidad de Datos entre Pares (PeerDAS) se introdujo mediante EIP-7594 como componente principal, un mecanismo de bifurcación de Parámetros Solo Blob (BPO) que puede invocarse con mayor frecuencia, una recalibración de los límites de gas y bloque, una expiración extendida del historial y un conjunto de cambios auxiliares en torno a la anticipación del proponente, estándares clave y flujos de sincronización.

El objetivo principal de Fusaka es aumentar el volumen de datos que la red principal de Ethereum puede soportar de forma segura sin aumentar los requisitos de hardware para validadores y nodos completos. Esto permite que los rollups publiquen datos de transacciones en L1 con mayor frecuencia y a un menor coste, mejorando la usabilidad general del ecosistema. Paralelamente, Fusaka utiliza la poda del historial y mejoras en la capa de consenso para que los tiempos de sincronización de los validadores y los costes de almacenamiento sean más sostenibles a largo plazo. Al introducir la BPO como una forma parametrizada de ajustar la capacidad de los blobs, Ethereum, por primera vez, obtiene la capacidad de implementar numerosos aumentos de capacidad pequeños, impulsados por la demanda, en lugar de depender de bifurcaciones duras de baja frecuencia y alto impacto para restablecer su margen de escalabilidad.

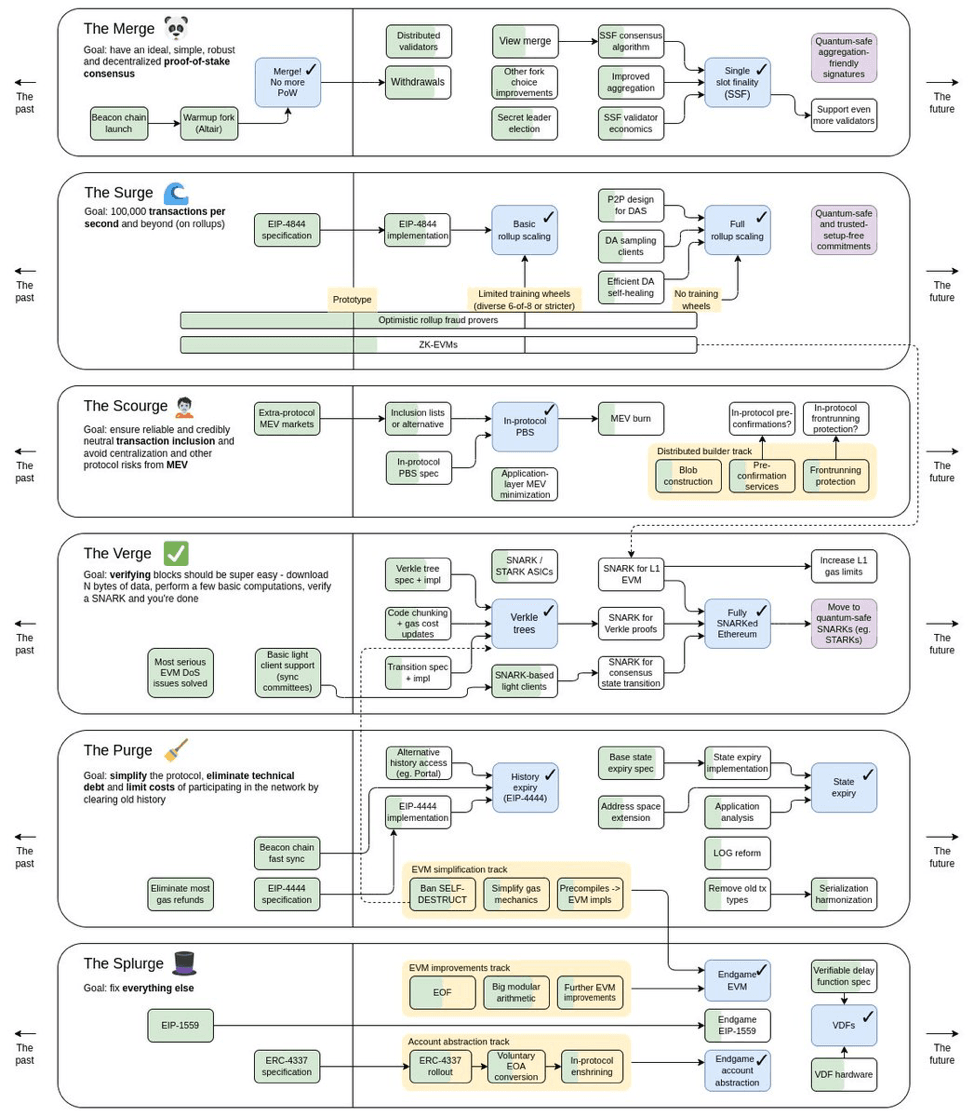

1. El rol de Fusaka y su impacto estructural en la hoja de ruta de escalamiento de Ethereum

Para entender la posición estratégica de Fusaka, es necesario observar cómo las actualizaciones clave anteriores prepararon el terreno para la hoja de ruta actual.

La fusión de 2022 migró el consenso de Ethereum de prueba de trabajo (PoW) a prueba de participación (PoS), reduciendo drásticamente el consumo de energía e incorporando seguridad e incentivos económicos al sistema de staking. Esto proporcionó al protocolo una base más estable en términos de costos de energía, control de la inflación a largo plazo y adopción institucional. La posterior actualización de Shapella permitió la retirada de participaciones y convirtió el staking de un bloqueo unidireccional en un instrumento de rendimiento configurable, permitiendo a validadores profesionales, custodios institucionales y protocolos de resttaking construir mercados multicapa sobre la base de PoS.

En 2024, la actualización de Dencun introdujo blobs mediante EIP-4844, creando un canal de datos temporal dedicado a los rollups. Esto marcó la transición de la filosofía "L2-first" a la regla de asignación de recursos "L2-first" integrada en el protocolo. L1 ya no albergaría toda la actividad directamente, sino que se centraría en la liquidación segura y la disponibilidad de datos. En mayo de 2025, la actualización de Pectra mejoró aún más la ergonomía del usuario y la composición del validador mediante la abstracción de cuentas y ajustes en los parámetros de staking, lo que hizo que Ethereum fuera más flexible y extensible tanto para el usuario como en el mercado de staking.

Sin embargo, antes de Fusaka, estas actualizaciones aún parecían vías de ingeniería paralelas en la hoja de ruta. Cada una abordaba problemas específicos de consenso, retiros, canales de datos o modelos de cuentas, pero aún no se consolidaban en una narrativa de escalamiento única y coherente. Fusaka se diferencia al concentrar tres ejes principales en un único momento. En el eje Surge, utiliza PeerDAS y el ajuste de parámetros de blobs para aumentar el rendimiento de los datos L2; en el eje Verge/Purge, se basa en la expiración del historial y las optimizaciones de sincronización para comprimir la carga de los nodos y frenar el crecimiento ilimitado del estado y el historial; y en la capa de ejecución, aprovecha el nuevo límite de 60 millones de gas y las EIP relacionadas para redibujar los límites de computación y datos por bloque. En otras palabras, Fusaka es el primer punto de inflexión genuino donde Ethereum pasa de una solución local a la vez a la integración de recursos en torno a una hoja de ruta a largo plazo. Esto indica que el protocolo está empezando a pensar en términos de una arquitectura de pila completa en lugar de módulos aislados.

Hoja de ruta de Ethereum, fuente:El tuit de Vitalik

2. Cómo Fusaka redefine el modelo de escalabilidad de Ethereum y su función como capa de liquidación

Entre todos los cambios, PeerDAS, especificado en EIP-7594, es el pilar fundamental de ingeniería de Fusaka. PeerDAS es un protocolo de muestreo de disponibilidad de datos punto a punto que permite a los nodos descargar solo fragmentos de datos de bloques y, mediante muestreo y codificación de borrado, obtener una alta confianza en que los datos acumulados se han publicado completamente. Esto contrasta marcadamente con el modelo anterior, en el que los nodos debían descargar blobs completos.

Estructuralmente, esto tiene dos implicaciones importantes. En primer lugar, desvincula el rendimiento de datos de toda la red del límite de descarga y almacenamiento de un nodo individual, lo que alivia la carga de cada participante y garantiza que participar en el consenso no equivalga a asumir toda la carga de datos. En segundo lugar, abre el camino para aumentar sistemáticamente el número de blobs en el futuro, lo que permitirá a Ethereum, en un horizonte de varios años, aumentar el ancho de banda de datos y la capacidad de blobs disponibles para las L2 varias veces sin que cada paso requiera una bifurcación dura arriesgada a gran escala.

Esta es también la razón por la que existe el mecanismo de bifurcación de Parámetros Solo Blob (BPO). El BPO está diseñado deliberadamente para afectar solo un pequeño conjunto de parámetros relacionados con los blobs, como el número objetivo de blobs, el máximo y el factor de ajuste en el mecanismo de comisiones. Este diseño permite al protocolo realizar ajustes de alta frecuencia y baja amplitud. Desde una perspectiva de gobernanza y gestión de riesgos, esto se acerca más a ajustar los tipos de interés en la política monetaria que a reescribir todo el conjunto de reglas. De este modo, Ethereum puede ajustar la oferta de blobs en respuesta a la demanda de L2, la carga de la red y el rendimiento del cliente de forma más granular y ágil.

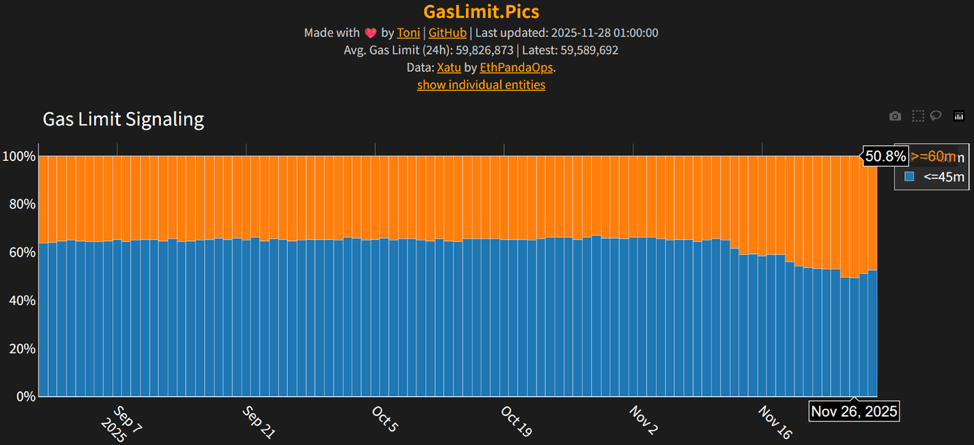

Al mismo tiempo, la capa de ejecución subyacente ya experimentó un cambio estructural significativo antes de Fusaka. En noviembre de 2025, el límite de gas por bloque de Ethereum se elevó de 45 millones a 60 millones, el nivel más alto en casi cuatro años. Este cambio no fue impulsado unilateralmente por los desarrolladores principales, sino que se activó una vez que más de 510 000 validadores habían mostrado su apoyo de forma constante, superando el umbral definido en el protocolo. Este cambio se debió a casi un año de apoyo comunitario (por ejemplo, la iniciativa "Pump The Gas"), optimizaciones a nivel de cliente y repetidas pruebas de los márgenes de seguridad.

Ethereum eleva el límite de gas a 60 millones, fuente:Tweet de MetaEraHK

Desde una perspectiva macro, Fusaka es importante no solo porque abarata los datos L2, sino porque simultáneamente reestructura el modelo operativo de Ethereum en dos frentes. Por un lado, aplana y estabiliza la curva de costos para el envío de datos acumulados, lo que permite la expansión dentro de una banda de tarifas más predecible. Por otro lado, mediante la combinación del aumento del límite de gas y los EIP relacionados, establece una trayectoria de crecimiento más sostenible y gradualmente actualizable para la ejecución L1 y la capacidad de datos.

3. Análisis del rol y el impacto de Fusaka en la estrategia de escalamiento a largo plazo de Ethereum

Para las aplicaciones de capa superior y acumuladas, el efecto inmediato de Fusaka es una revalorización de los costes de datos y los límites de capacidad. Diversos análisis sugieren que, una vez que PeerDAS esté activo y se haya ejecutado la primera bifurcación de BPO, las tarifas de datos para las L2 de alta frecuencia, como las plataformas de derivados, los juegos en cadena y los protocolos sociales, podrían reducirse entre un 40 % y un 60 % con el tiempo. Esto no representa un pequeño descuento en el gas, sino una ampliación sustancial del alcance del diseño del producto.

En el sector DeFi, la reducción de los costos de datos permite una lógica de liquidación más granular, auditorías de mayor frecuencia y marcos de gestión de riesgos. Para aplicaciones de juegos y redes sociales, es posible trasladar más interacciones en cadena o a nivel de rollup de los servidores centralizados, lo que mejora la verificabilidad y la transparencia de la propiedad de los activos y las transiciones de estado. Para los nuevos rollups, un menor costo fijo de entrada implica la probabilidad de que surjan L2 más especializadas, que se diferencien por sus estructuras de tarifas y la experiencia de usuario (UX), e intensifiquen la competencia en el panorama de rollups.

Desde la perspectiva del modelo económico de ETH, Fusaka introduce una combinación de factores positivos y negativos. Por un lado, si los menores costos de rollup impulsan con éxito un mayor volumen de liquidación agregado, más transacciones se finalizarán y sus datos se publicarán en Ethereum. Esto aumentaría los ingresos por comisiones de blob y la quema de la comisión base, reforzando la narrativa deflacionaria de mayor uso y menor oferta. Por otro lado, si los usuarios perciben principalmente comisiones más bajas en algunas L2 al principio y pasan por alto que toda esta actividad finalmente se reubica en Ethereum L1, el sentimiento del mercado a corto plazo podría subestimar el grado en que Fusaka apoya la captura de valor a largo plazo de ETH.

La cuestión más importante es que Ethereum no aspira a ser una cadena monolítica de contratos inteligentes de alto rendimiento. Su objetivo es ser una capa global de liquidación y datos con ETH como activo nativo y los rollups como capa de escalado. Fusaka es la primera actualización que permite verificar esta narrativa en términos de rendimiento real, estructuras de datos y mercados de comisiones, en lugar de limitarla a un objetivo teórico de TPS en una diapositiva de la hoja de ruta.

4. De PeerDAS a BPO: el papel fundamental de Fusaka en el proceso de escalamiento

Toda decisión de escalado es, fundamentalmente, una redistribución del riesgo entre diferentes dimensiones. Desde la perspectiva de los nodos y validadores, la introducción de PeerDAS y la caducidad del historial reduce la cantidad de datos que cada nodo debe almacenar y descargar a lo largo del tiempo, lo que podría reducir el tiempo y los requisitos de hardware necesarios para sincronizar con el estado más reciente. En teoría, esto ayuda a mantener un conjunto de validadores y nodos suficientemente amplio y diverso.

Sin embargo, a medida que las sucesivas bifurcaciones de BPO aumentan gradualmente la capacidad de los blobs, la carga de ancho de banda y la complejidad operativa del lado del productor de datos aumentarán inevitablemente, concentrando una mayor responsabilidad en operadores con una infraestructura robusta y una conectividad de red de alta calidad. Si las implementaciones del protocolo y del cliente no definen claramente qué hardware y perfil de red son suficientes para que los nodos domésticos comunes participen de forma segura, el resultado práctico del escalamiento podría ser la consolidación de la importancia relativa de los grandes validadores y proveedores de infraestructura, lo que socavaría la descentralización en ciertos escenarios.

Las EIP en Fusaka que abordan la expiración del historial, los límites de tamaño de bloque y la resistencia a ataques DoS son, en efecto, intentos de equilibrar este límite. Por un lado, buscan liberar el máximo espacio posible para acumulaciones y transacciones complejas, dando a la capa de aplicación margen para la experimentación. Por otro lado, limitan el uso de gas por transacción y ajustan el costo de precompilaciones específicas para evitar que un solo cálculo pesado o una carga maliciosa congestionen un bloque completo.

Dentro de esta arquitectura, los proveedores institucionales de staking y los grandes clústeres de validadores generalmente consideran Fusaka como un factor estructural positivo. Un rendimiento de datos más predecible, límites de almacenamiento y gestión del historial más claros, y límites de gas y bloques alineados facilitan la planificación del gasto de capital, gastos operativos y capital de riesgo a medio y largo plazo. Al mismo tiempo, esto eleva el nivel de gobernanza y transparencia. Si surgen futuros debates sobre escalabilidad o eventos de tensión en la red, es probable que la comunidad centre su atención en los mismos operadores y equipos de clientes que tienen una parte desproporcionada del peso operativo.

5. Cómo Fusaka impulsa a Ethereum hacia una capa de liquidación modular: Impacto y perspectivas

Después de Fusaka, el siguiente punto importante en la hoja de ruta de Ethereum es la actualización de Glamsterdam, actualmente prevista para 2026. Los primeros planes indican que Glamsterdam introducirá la separación entre proponentes y constructores (ePBS) a nivel de protocolo, remodelando los roles y la dinámica de poder dentro de la cadena de suministro de MEV, y listas de acceso a nivel de bloque (BAL) para mejorar la eficiencia del acceso al estado y prepararse para cargas de trabajo de ejecución de mayor frecuencia y escala.

Fusaka puede entenderse como la actualización de datos y capacidad, mientras que Glamsterdam se centra en quién construye los bloques y cómo se orquesta la ejecución. Si ambos funcionan según lo previsto e interactúan según lo previsto, Ethereum podría pasar de un sistema de actualizaciones basadas en versiones a uno de marcos de escalamiento continuamente ajustables y basados en mecanismos, lo que le permitirá recalibrar las compensaciones entre descentralización, seguridad y rendimiento a lo largo de los ciclos del mercado y los cambios tecnológicos.

A largo plazo, Fusaka puede considerarse el punto de inflexión que lleva a Ethereum de la fase aspiracional de 100 000 TPS a la fase de capacidad real en la capa de liquidación, suficiente para soportar un ecosistema de acumulación y aplicaciones de alta frecuencia. Redefine la división de responsabilidades entre L1 y L2, y replantea cómo ETH captura valor en esta arquitectura modular. El objetivo ya no es alojar toda la actividad directamente en L1, sino mantener la interacción y el cálculo de alta frecuencia en L2, utilizando ETH como unidad de cuenta y liquidación, con la compensación final y el anclaje de datos en L1.

En este contexto, la verdadera importancia de Fusaka no es la de ser un catalizador de precios a corto plazo, sino la de ser una clara señal estructural de que Ethereum se está transformando deliberadamente, de manera mesurada y gobernable, en una pieza de infraestructura de datos y liquidación pública de nivel institucional global.

Conclusión

La actualización de Fusaka marca la transición de Ethereum, desde la corrección de cuellos de botella individuales hasta el ajuste de la arquitectura general. En los últimos años, Merge, Shapella, Dencun y Pectra han abordado problemas fundamentales en materia de consenso, seguridad, retiros y canales de datos. Fusaka es la primera actualización que integra escalado (Surge), ligereza de nodos (Verge) y limpieza del historial (Purge) en una única versión, lo que permite a Ethereum mejorar la capacidad, la eficiencia y la sostenibilidad a nivel de protocolo de forma coordinada.

En cuanto a los datos, PeerDAS y BPO ofrecen rollups con menores costos de publicación de datos y una curva de crecimiento de capacidad más predecible, lo que permite a las L2 escalar hacia una experiencia de usuario más cercana a la Web2, a la vez que soportan aplicaciones financieras, de juegos y sociales de alta frecuencia. En cuanto a la ejecución, el límite de gas de 60 M y las EIP relacionadas redefinen la densidad factible de computación y datos por bloque, lo que garantiza que la L1 pueda manejar cargas mayores, a la vez que se mantiene verificable y accesible para un amplio conjunto de validadores. Desde una perspectiva de gobernanza e ingeniería a largo plazo, el diseño en capas introducido con Fusaka indica un cambio que se aleja de la dependencia de grandes bifurcaciones duras ocasionales hacia una cadencia de escalamiento multietapa más manejable y predecible.

Para ETH como activo, el impacto de Fusaka no será inmediato, pero sus implicaciones estructurales son claras. Si la reducción de los costos de L2 se traduce en una mayor actividad y demanda de liquidación, el consumo de blobs y de comisiones base proporcionará una fuente más duradera de captura de valor, fortaleciendo la doble función de ETH como moneda de liquidación y garantía de seguridad. Si bien los mayores requisitos de ancho de banda y la presión sobre la infraestructura podrían, en algunos escenarios, aumentar el riesgo de centralización, Fusaka también introduce límites de gobernanza y carga de nodos más claros y cuantificables, lo que brinda a la red una mejor oportunidad de crecer dentro de un marco de descentralización controlado.

En definitiva, la importancia de Fusaka no reside en cuánto pueda aumentar el TPS por sí solo, sino en cómo transforma la trayectoria de Ethereum: priorizando la seguridad, escalando centrado en la acumulación, gobernanza basada en parámetros y ETH como activo soberano. Esta actualización transforma a Ethereum de ser meramente escalable en teoría a ser sostenible en la práctica, y sienta las bases de ingeniería para Glamsterdam y los cambios más profundos previstos en la hoja de ruta. Si los últimos cinco años se centraron en sentar las bases de la era modular, Fusaka es el punto de inflexión que impulsa a Ethereum hacia su siguiente fase, más madura.

Preguntas frecuentes

P1: ¿Los usuarios finales notarán cambios inmediatos una vez que se actualice Fusaka?

A corto plazo, los cambios más tangibles para los usuarios finales probablemente provendrán de tarifas más bajas y una menor congestión en las principales L2, especialmente durante las horas punta, cuando los retrasos en la confirmación y los picos de tarifas deberían moderarse. Sin embargo, estos efectos no suelen materializarse por completo el primer día. Suelen manifestarse durante semanas y meses, a medida que las acumulaciones ajustan sus políticas de tarifas y patrones de envío de datos. Para la mayoría de los usuarios, Fusaka debería considerarse una actualización estructural que sienta las bases para los próximos años de escalabilidad, en lugar de un evento único que duplica instantáneamente los TPS.

P2: ¿La actualización de Fusaka cambia la narrativa de inversión a mediano y largo plazo de ETH?

Fusaka no altera el papel fundamental de ETH como activo nativo y moneda soberana de Ethereum, pero sí fortalece el vínculo entre el crecimiento de la red y la demanda de ETH. Si la reducción de los costos de rollup impulsa un aumento sostenido del volumen de liquidación y la actividad en cadena, las comisiones de blobs y la quema de la comisión base se convertirán en un elemento más estructural de la economía de ETH, acentuando su perfil como "combustible de liquidación" y como reserva de valor a largo plazo vinculada al uso del protocolo.

P3: ¿Fusaka aumenta significativamente el riesgo de centralización en el equilibrio entre descentralización y escalabilidad?

Fusaka reduce la cantidad de historial y datos que un nodo debe retener y descargar, lo que, en principio, permite un conjunto de nodos más amplio y diverso. Sin embargo, a medida que las bifurcaciones posteriores de BPO aumenten la capacidad de los blobs, aumentará la importancia de una infraestructura de alto ancho de banda y operada profesionalmente. Si los equipos de protocolo y cliente no definen proactivamente bases de hardware razonables y mantienen la transparencia y la apertura en la gobernanza, los futuros debates sobre el escalado podrían intensificar la preocupación por los riesgos latentes de centralización. Fusaka en sí no centraliza directamente la red, pero convierte la calibración continua entre el escalado y la descentralización en un tema aún más central para la hoja de ruta futura de Ethereum.

Aviso legal: La información proporcionada en este artículo tiene fines exclusivamente educativos y de referencia, y no debe considerarse asesoramiento de inversión. Para más información, consulte aquí Realice su propia investigación y consulte con un asesor financiero profesional antes de tomar cualquier decisión de inversión. FameEX no se responsabiliza de ninguna pérdida directa o indirecta derivada del uso o la confianza depositada en la información de este artículo.

Impacto de Tether (USDT) en el mercado criptográfico: ¿Impulsando la fuerza del mercado alcista o un riesgo importante?

En el mercado de las criptomonedas, la moneda estable Tether (USDT) superó a Bitcoin y Ethereum para encabezar la lista de operaciones con un volumen de operaciones de 24 horas de 50.757.412.596 dólares. Su ratio entre volumen de operaciones y capitalización de mercado en 24 horas llega al 57,66%. Estos datos indican que Tether (USDT) no sólo es uno de los tokens más populares, sino que tampoco tiene rival en el campo de la circulación de criptomonedas.

De la titulización a las monedas estables: ¿Cómo los activos del mundo real están reconfigurando el capital global?

Introducción – ¿Por qué ha vuelto RWA?

En 2025, será común abrir una billetera de criptomonedas y ver una cartera similar a un extracto bancario privado. Un inversor de Hong Kong podría mostrar bonos en dólares estadounidenses de BlackRock tokenizados, oro tokenizado y una participación fraccionaria en bienes raíces comerciales estadounidenses: todo ello negociable, programable y accesible globalmente de una manera que las finanzas tradicionales no pueden replicar.

Esta es la esencia de los Activos del Mundo Real (RWA), a partir de la tokenización de activos financieros como bonos del Tesoro, crédito e instrumentos del mercado monetario, así como materias primas, acciones, bienes raíces y más. En teoría, la tokenización facilita liquidez global 24/7, liquidación más rápida, acceso universal y una profunda componibilidad de DeFi. En realidad, el panorama es más complejo, pero no menos transformador.

Hoy en día, los RWA de criptomonedas no estables en cadenas de bloques públicas rondan los 30 000 millones de dólares, frente a los pocos miles de millones de hace tan solo un par de años. Si se incluyen las criptomonedas estables que tokenizan el efectivo y la exposición a bonos del Tesoro a corto plazo, los RWA en cadena superan los 300 000 millones de dólares. Tan solo los bonos del Tesoro tokenizados se han disparado hasta alcanzar casi los 9 000 millones de dólares, multiplicándose por varias en términos interanuales.

Sin embargo, su adopción conlleva contradicciones. Algunos productos emblemáticos de RWA cuentan con miles de millones de dólares en activos bajo gestión, pero solo unas pocas docenas de tenedores. Muchas categorías de RWA no pertenecientes al Tesoro, como bienes raíces, arte, carbono y cuentas por cobrar, siguen siendo pequeñas e ilíquidas. Los marcos regulatorios en EE. UU., la UE, Hong Kong, Singapur y China siguen estando fragmentados.

Aun así, las fuerzas macroeconómicas ofrecen un poderoso impulso. El aumento de las tasas hizo que los rendimientos tradicionales de las DeFi fueran poco competitivos. Las tensiones geopolíticas en Asia Oriental y la fragmentación de la cadena de suministro global aumentaron la demanda de reservas de valor estables. Las empresas y los hogares transfronterizos dependen cada vez más de dólares y bonos del Tesoro tokenizados para almacenar su patrimonio fuera de los sistemas bancarios locales. Los RWA ya no son una narrativa especulativa; se están convirtiendo en la principal interfaz entre el capital tradicional y las blockchains públicas.

Conclusiones clave

- RWA se ha convertido en un sector en cadena de decenas de miles de millones, impulsado principalmente por bonos del Tesoro tokenizados y crédito privado, mientras que las monedas estables actúan como la capa de liquidez fundamental.

- La verdadera innovación no son los “nuevos activos”, sino construir mejores rieles globales para los existentes, permitiendo que los activos de baja volatilidad y flujo de efectivo se conecten a la componibilidad de DeFi.

- En los próximos 3 a 5 años, el crecimiento se expandirá al crédito privado, las materias primas, las acciones, la energía, los minerales e incluso las GPU, pero el éxito depende de la regulación, la estructura del mercado y la aplicabilidad legal.

1. ¿Por qué RWA? Fricciones de TradFi y beneficios de la tokenización

Los mercados financieros tradicionales son eficientes a escala, pero profundamente ineficientes en los márgenes, especialmente para usuarios globales, instituciones más pequeñas y activos de cola larga. Varias fricciones estructurales explican por qué los RWA han vuelto a cobrar protagonismo:

1) Mínimos altos, acreditación y control de acceso

Los fondos institucionales, los vehículos de bonos y las estructuras de crédito privadas suelen exigir multas millonarias, estrictas normas de residencia o acreditación. Millones de inversores globales simplemente no pueden acceder a productos crediticios estables ni a una rentabilidad en dólares de alta calidad.

2) Silos geográficos y fragmentación regulatoria

Los bonos del Tesoro se perciben de forma diferente según el lugar de residencia. Una empresa coreana, un exportador brasileño y un empresario vietnamita se enfrentan a distintos obstáculos bancarios y de control de capital. La liquidación transfronteriza sigue siendo lenta y costosa.

3) Liquidación lenta, custodia compleja

Incluso en mercados avanzados, los ciclos de liquidación tardan días, involucrando a custodios, agentes de transferencia, correos electrónicos y conciliaciones. El riesgo operativo es alto, los costos no son lineales y todo falla según las zonas horarias y los días festivos.

4) Activos ilíquidos a largo plazo

Las facturas de pymes, las cuentas por cobrar, los préstamos al consumo y los activos inmobiliarios de menor tamaño no pueden titulizarse de forma rentable utilizando la infraestructura existente. A pesar de contar con flujos de caja estables, permanecen inactivos en hojas de cálculo.

2. ¿Cómo ayuda la tokenización?

La tokenización no resuelve mágicamente la economía subyacente, pero cambia los rieles por los que se mueven los activos.

1) Propiedad legible por máquina

Un token representa un derecho claramente definido en un envoltorio legal (SPV, fideicomiso o fondo). Se comporta como un token ERC-20 o ERC-1400: puede liquidarse instantáneamente, integrarse en DeFi, almacenarse en una billetera o integrarse en estrategias estructuradas.

2) Distribución global

Cualquier persona que supere las normas KYC/AML y cumpla con los criterios de inversión puede poseer un token RWA correctamente estructurado. Esto es vital en regiones con incertidumbre geopolítica. En Asia Oriental, empresas y particulares utilizan cada vez más las monedas estables y los bonos del Tesoro tokenizados como "dólares digitales" para el ahorro, la liquidación y la movilidad del capital.

3) Eficiencia de capital a través de DeFi

Una vez en la cadena, un activo que genera rendimiento puede utilizarse también como garantía. MakerDAO obtuvo la mayor parte de sus ingresos de RWA durante parte de 2022-2023. Los bonos del Tesoro tokenizados y el crédito privado ahora son la base de las estrategias de rendimiento, los mercados de préstamos y los productos estructurados.

4) Hacer que los activos de cola larga sean financiables

Una sola factura en Milán no merece la pena titulizarla. Pero 10.000 facturas agrupadas en una SPV Centrifuge, tokenizadas, calificadas y financiadas globalmente, se convierten en una actividad viable en el mercado de capitales.

RWA no se trata de inventar nuevos activos; se trata deColocar activos existentes en un sistema financiero programable y sin fronteras.

3. Siete categorías principales de RWA y el auge de los bonos del Tesoro tokenizados

El panorama de RWA abarca docenas de tipos de activos, pero siete dominan el ciclo actual.

1) Crédito privado

El crédito privado es la categoría más grande de RWA no estable, que abarca préstamos para pymes, financiación comercial, crédito al consumo, líneas de crédito con garantía hipotecaria (HELOC) y más. Plataformas como Figure y Centrifuge ofrecen rendimientos de entre el 8 % y el 15 %, dividiendo los fondos en tramos sénior y junior. Los mercados de capitales se vuelven más cortos y transparentes.

2) Bonos del Tesoro estadounidense y fondos del mercado monetario tokenizados

La categoría de ruptura. Los bonos del Tesoro tokenizados se han disparado hasta alcanzar casi los 9 mil millones de dólares. Los productos incluyen:

- Roca NegraBUDDL— solo para instituciones, alto cumplimiento, rendimiento vinculado a SOFR.

Buen OUSG / USDY— distribución global, soporte multicadena e integraciones DeFi. - Círculo USYC— su hermano USDC con rendimiento y NAV diario.

- VanEck VBILL— Fondo de letras del Tesoro multicadena con amplia accesibilidad.

Estos activos ahora funcionan como la tasa libre de riesgo en cadena.

3) Materias primas tokenizadas (lideradas por el oro)

El oro tokenizado se ha convertido en el segmento de materias primas con mayor madurez en RWA. Productos como XAUt y PAXG se asignan 1:1 a los lingotes en bóveda y se benefician de las tendencias macroeconómicas: precios récord del oro, fuerte demanda de los bancos centrales y estrategias de cobertura contra la inflación.

4) Acciones públicas tokenizadas y ETF

Aún relativamente pequeño, pero en crecimiento. Las plataformas emiten versiones tokenizadas de ETFs del S&P 500 o acciones tecnológicas individuales. La liquidez sigue siendo escasa y los obstáculos regulatorios son elevados, pero la programabilidad y el acceso global ofrecen potencial a largo plazo, especialmente para acciones de capital privado y pre-IPO.

5) Bienes raíces tokenizados

A pesar del enorme TAM, hoy en día solo se tokenizan unos pocos cientos de millones de dólares. Plataformas como RealT, Propy y Lofty ofrecen propiedad fraccionada, distribución de ingresos por alquiler y mínimos bajos. El obstáculo no es la tecnología, sino la titularidad legal, la valoración y la regulación local.

6) Monedas estables (efectivo tokenizado y letras del Tesoro)

Las monedas estables son, económicamente, la categoría de RWA más grande: más de $300 mil millones en USDT, USDC y otras. Forman...capa de transacción, mientras que los bonos del Tesoro tokenizados forman elcapa de ahorrode los mercados monetarios en cadena.

7) RWA alternativos emergentes

Creciente interés en créditos de carbono tokenizados, flujos de energía renovable, producción de centros de datos/GPU, regalías minerales y otros activos no tradicionales. Se prevé que los RWA alcancen varios billones de dólares para 2030.

4. Panorama del mercado y participantes del ecosistema

Para comprender RWA es necesario mapear el ecosistema multicapa que abarca TradFi, DeFi y la regulación.

1) Originadores de activos

Entre ellos se incluyen bancos, gestoras de activos, fondos de crédito, entidades de financiación financiera y entidades de propósito especial (SPV) inmobiliarias. Estas entidades originan y gestionan los activos subyacentes, el verdadero motor económico.

2) Plataformas de tokenización y cadenas nativas de RWA

Plataformas como Securitize, Ondo, Figure y Centrifuge gestionan la emisión, el cumplimiento y los informes. Las L2 centradas en RWA comoPenachoy capas de rendimiento comoR2Agrupar la exposición al Tesoro y al crédito en activos programables únicos. Infraestructuras entre cadenas como LayerZero y CCTP de Circle, además de stablecoins omnicadena como USDG0, permiten que los activos fluyan entre ecosistemas.

3) Canales de distribución

- Bolsas reguladasofreciendo acceso compatible.

- CEXIntegración de RWA para negociación y garantías.

- Protocolos DeFiPermitiendo préstamos, apalancamiento y fondos de liquidez.

- Carteras y aplicaciones fintechEstán surgiendo los RWA como simples productos de ahorro.

5) Reguladores y políticas

- El MiCA de la UEProporciona una plantilla para valores tokenizados y monedas estables.

- El A NOSOTROS.GENIO ActoSienta las bases para las monedas estables respaldadas por dólares y reguladas.

- Hong Kong, Singapur y los Emiratos Árabes Unidos impulsan marcos pro-tokenización.

La reciente cautela de China respecto de los RWA en Hong Kong muestra que las limitaciones geopolíticas siguen siendo reales.

La dirección es clara: los RWA conservadores recibirán claridad primero; los RWA complejos o centrados en el comercio minorista tomarán más tiempo.

5. Proyectos de RWA en el mercado

Cuatro proyectos ilustran cómo RWA está evolucionando en diferentes capas.

Figura: Líneas de crédito con garantía hipotecaria tokenizadas

Figure digitaliza todo el ciclo de vida de las líneas de crédito con garantía hipotecaria (HELOC) mediante la blockchain de Provenance. Los prestatarios obtienen aprobaciones y financiación en cuestión de días, mientras que los inversores acceden a crédito transparente con tipo de interés variable. La empresa ha generado decenas de miles de millones de dólares y ha consolidado su presencia en la tokenización del crédito al consumo en EE. UU.

Fuente: RWA.xyz

Centrifuge: Infraestructura DeFi para crédito privado

Centrifuge permite a los originadores tokenizar préstamos, facturas y cuentas por cobrar de pymes en tramos sénior/junior. Estos se integran directamente con los protocolos DeFi. La arquitectura multicadena de Centrifuge y la transparencia nativa de DeFi acortan las cadenas de suministro tradicionales del mercado de capitales.

Bonos del Tesoro tokenizados: BUIDL, Ondo, USYC

BUIDL se centra en las instituciones; OUSG y USDY acercan los bonos del Tesoro a usuarios globales; USYC añade valor liquidativo diario y fuertes vínculos bancarios. Juntos, conforman la categoría de RWA más exitosa hasta la fecha, lo que permite un rendimiento sin riesgo en cadena y una adopción institucional a gran escala.

Plume, USDG0 y R2: La capa de rendimiento

Plume agrega productos RWA y los integra en flujos DeFi nativos. USDG0 proporciona liquidez omnicadena compatible. R2 se dirige a usuarios globales que necesitan un rendimiento estable y transfronterizo, integrando letras del Tesoro y crédito privado en estrategias de rendimiento automatizadas.

6. Principales desafíos y riesgos

A pesar de los avances, RWA enfrenta varias limitaciones estructurales.

1) Ilusiones de liquidez

La tokenización no genera liquidez. Los activos ilíquidos (propiedades individuales, préstamos a medida) siguen siendo ilíquidos. Algunos tokens inmobiliarios solo se negocian una vez al año, con amplios diferenciales. Solo los activos estandarizados y de alta demanda, como los bonos del Tesoro, logran una gran liquidez en cadena.

2) Fragmentación regulatoria

La mayoría de los RWA son valores. Las restricciones de transferencia, el proceso KYC, las normas de residencia y las limitaciones transfronterizas fragmentan la liquidez. Su cumplimiento aún depende de tribunales, fideicomisarios y custodios, no de contratos inteligentes.

3) Brechas en la estructura del mercado

La negociación de RWA está fragmentada entre DEX, ATS y OTC. Pocos creadores de mercado profesionales se especializan en RWA debido a la escasez de datos históricos. La valoración de activos heterogéneos sigue siendo opaca.

4) Riesgos de contratos inteligentes, oráculos y concentración

RWA hereda los riesgos de las criptomonedas, a la vez que añade riesgos de custodia y legales. Un solo fallo de un custodio, un problema con un oráculo o una medida regulatoria puede afectar a miles de tenedores de tokens. Las stablecoins ilustran cómo la escalabilidad introduce consideraciones sistémicas.

7. Perspectiva y conclusión

Los RWA no son una burbuja pasajera ni un gigante inevitable de billones de dólares, sino que se están convirtiendo en una base fundamental para las finanzas globales. Los activos tokenizados han pasado de ser experimentos a decenas de miles de millones de dólares. Las previsiones proyectan que los RWA alcanzarán entre 2 y 4 billones de dólares para 2030, con escenarios más agresivos que superarán los 10-16 billones. El crecimiento continuará primero en las categorías conservadoras: bonos del Tesoro, crédito privado, instrumentos del mercado monetario y criptomonedas estables reguladas. A largo plazo, los RWA no reemplazarán a los mercados tradicionales. En cambio,Los mercados tradicionales comenzarán a utilizar rieles blockchainPara la distribución, liquidación y programabilidad. DeFi se convertirá en un motor de liquidez para activos que cumplen con las normas y generan flujo de efectivo. Y las monedas estables, junto con los bonos del Tesoro tokenizados, funcionarán como la base monetaria digital de dos niveles de las economías cripto-nativas.

Preguntas frecuentes

P1: ¿RWA es simplemente una titulización en una cadena de bloques?

R: En parte, sí. El contenido legal suele asemejarse a la titulización tradicional o a los intereses de los fondos. La innovación reside en la distribución y la programabilidad: los tokens se liquidan instantáneamente, se conectan a DeFi y permiten el acceso global.

P2: ¿Cómo pueden los usuarios habituales de DeFi acceder a RWA de forma segura?

A: Utilice plataformas bien auditadas y emisores regulados que divulguen claramente los activos subyacentes. Los bonos del Tesoro tokenizados y los fondos de crédito de alta calidad son puntos de entrada comunes antes de explorar activos más especializados.

Aviso legal: La información proporcionada en este artículo tiene fines exclusivamente educativos y de referencia, y no debe considerarse asesoramiento de inversión. Para más información, consulte aquí Realice su propia investigación y consulte con un asesor financiero profesional antes de tomar cualquier decisión de inversión. FameEX no se responsabiliza de ninguna pérdida directa o indirecta derivada del uso o la confianza depositada en la información de este artículo.

¿Qué es la cadena de bloques?

La tecnología Blockchain es la tecnología para almacenar registros transaccionales, llamados bloques, del público en varias bases de datos, llamadas cadenas, en una red conectada por servidores peer-to-peer. Estos almacenamientos suelen denominarse "libros mayores digitales".

Azuki: En Hızlı Büyüyen NFT

Azuki ilk olarak 12 Ocak 2022'de duyuruldu ve Ethereum tabanlı bir profil resmi projesidir. Bu uygulama, kendilerine Chiru Labs adını veren Los Angeles merkezli dört kişi tarafından geliştirilmiştir. Her biri kendine özgü özelliklere ve görsel stile sahip 10.000 anime tarzı PFP vardır.