Tendencias de tokenización de RWA en 2026 y el auge de TradFi

2026-05-20 16:16:39

A medida que la regulación global de las criptomonedas alcanza una fase más madura en 2026, la tecnología blockchain deja de ser vista como una herramienta experimental alternativa para convertirse en un sistema operativo para el sistema financiero global. En esta transición, la tokenización de activos del mundo real (RWA, por sus siglas en inglés) se ha consolidado como una de las tendencias clave. Esta evolución no se limita a cambiar la forma en que se encapsula un activo, sino que implica una transformación estructural de la manera en que se procesan los valores, se realiza la liquidación y se mueve el capital. Desde los primeros experimentos de plataformas nativas de criptomonedas hasta la entrada masiva de instituciones de Wall Street, la tokenización está rompiendo las barreras geográficas y horarias que durante mucho tiempo han definido las finanzas tradicionales. Mediante tokens programables, los activos ahora alcanzan un nuevo nivel de liquidez y transparencia. Una nueva era financiera, marcada por la interacción entre sistemas dentro y fuera de la cadena de bloques, ya ha comenzado.

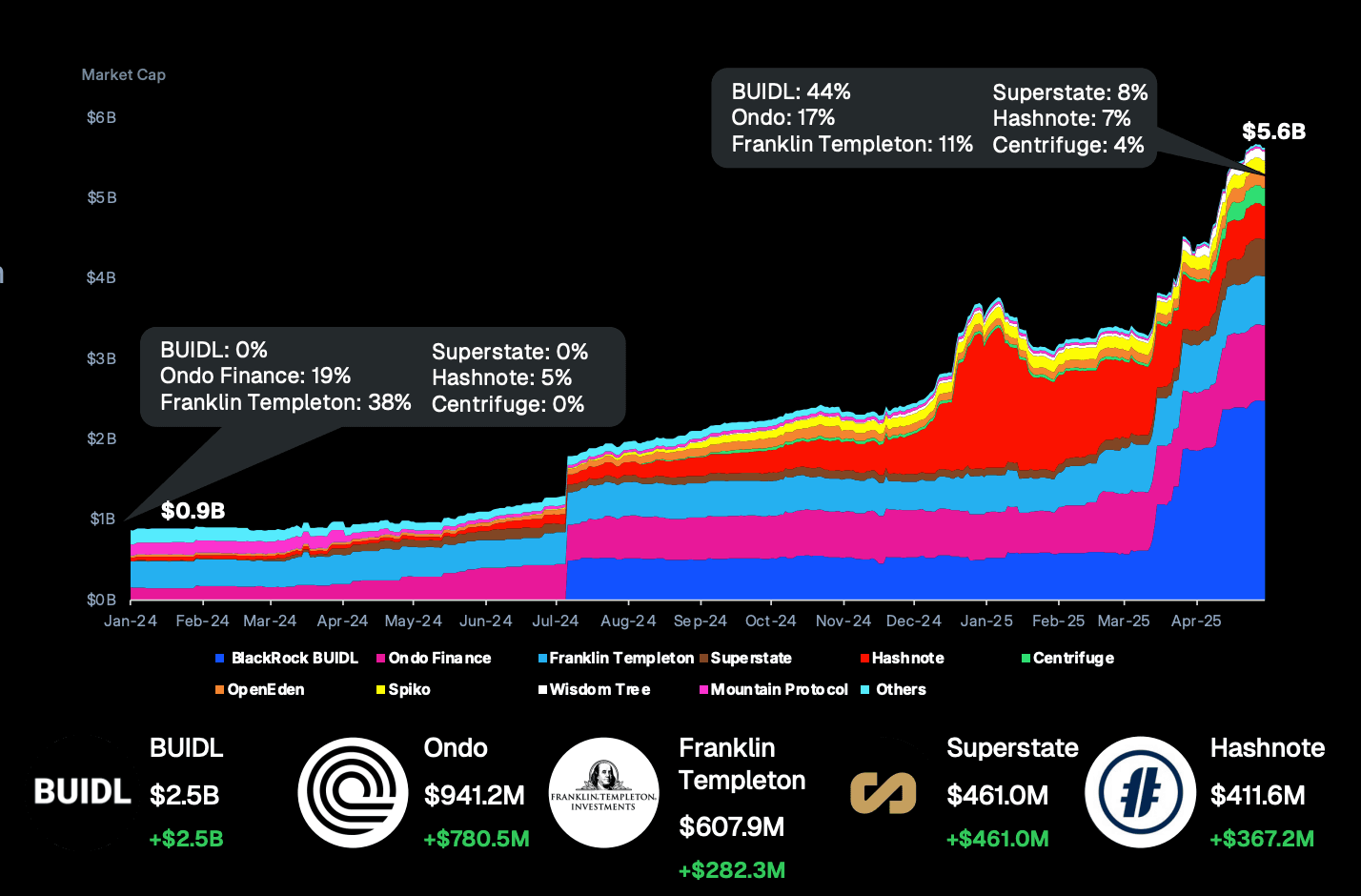

Capitalización de mercado de los bonos del tesoro tokenizados en 2025. Fuente: https://assets.coingecko.com/reports/2025/CoinGecko-2025-RWA-Report.pdf

De los datos a la convicción: El auge exponencial del mercado de activos ponderados por riesgo y el cambio de narrativa.

Según un estudio riguroso publicado a principios de 2026, el mercado de activos ponderados por riesgo (APR) tokenizados se acerca a una fase de crecimiento explosivo. Los datos muestran que el valor total de los APR en la cadena de bloques ha aumentado de 5.000 millones de dólares en 2023 a más de 25.000 millones de dólares en la actualidad. Esta expansión no se debe simplemente a un aumento en las cifras, sino que refleja un cambio mucho más profundo en la confianza hacia la tecnología blockchain como fuente de información fidedigna. La estructura actual del mercado muestra que el crédito privado, los productos de la Tesorería pública y los bienes raíces tokenizados representan la mayor parte del valor en la cadena de bloques. Esto revela una clara preferencia de los inversores en un entorno macroeconómico volátil. Los participantes del mercado se sienten cada vez más atraídos por los activos en la cadena de bloques respaldados por activos reales subyacentes y capaces de generar rendimientos estables.

- Previsiones sobre el tamaño del mercado:Instituciones de investigación como Keyrock y Securitize sugieren que, para 2030, el mercado de activos ponderados por riesgo distribuidos (activos que pueden moverse libremente en la cadena de bloques) podría alcanzar los 400.000 millones de dólares, mientras que el universo más amplio de activos ponderados por riesgo registrados en la cadena de bloques podría superar los 5 billones de dólares. Algunas proyecciones más optimistas incluso apuntan a un mercado de 30 billones de dólares para 2033.

- Penetración de derivados:El volumen de negociación de contratos perpetuos RWA en TradFi se ha multiplicado por cuarenta en los últimos seis meses. Esto refleja una fuerte demanda de exposición macroeconómica continua en la cadena de bloques, especialmente en materias primas como el oro y el petróleo.

- Ventaja de rendimiento:En el primer trimestre de 2026, los bonos del Tesoro estadounidense tokenizados ofrecieron rendimientos superiores a las tasas de referencia de los préstamos de stablecoins DeFi en el 98% de los días de negociación. Su volatilidad también fue 3,6 veces menor que la de las tasas de préstamo nativas de DeFi, lo que los convierte en un nuevo refugio seguro para el capital en la cadena de bloques.

De la etapa experimental al mercado de valores convencional

El proceso de tokenización de activos del mundo real comenzó con instrumentos altamente estandarizados, como los bonos gubernamentales y los fondos del mercado monetario. Franklin TempletonLa plataforma Benji de Kraken, lanzada en 2021, fue una de las pioneras en este campo y lleva operando de forma constante durante más de cinco años. Sin embargo, el verdadero punto de inflexión se produjo cuando la tokenización trascendió la renta fija y entró en el mercado de valores, donde la demanda de liquidez es mucho mayor. Cuando Robinhood anunció en 2025 que ofrecería más de 200 acciones estadounidenses tokenizadas a clientes de la Unión Europea, marcó el momento en que la tokenización se hizo popular entre los inversores minoristas convencionales. Poco después, xStocks de Kraken generó un volumen de negociación en cadena de 3.600 millones de dólares en tan solo nueve meses, lo que demuestra que la aceptación por parte de los inversores del modelo de monedero como cuenta está aumentando rápidamente.

Vlad Tenev, director ejecutivo de Robinhood, señaló que “la tokenización es como un tren de carga. Es imparable y, con el tiempo, acabará devorando todo el sistema financiero”. Esta afirmación se ha convertido en una de las expresiones más representativas del consenso financiero actual en torno a los activos ponderados por riesgo (APR).

Un nuevo modelo regulatorio: la guía de Dubai Vara y los estándares emergentes de cumplimiento global.

El progreso regulatorio es un requisito previo para la adopción a gran escala de los activos ponderados por riesgo (APR). En abril de 2026, la Autoridad Reguladora de Activos Virtuales de Dubái (VARA) publicó una guía detallada sobre la emisión de tokens. Esto estableció un nuevo referente para el mercado global de APR. En lugar de someter los tokens a la legislación tradicional sobre valores, VARA creó un sistema de clasificación diseñado específicamente para activos virtuales.

Este marco divide la emisión de tokens en tres categorías. Cada categoría se corresponde con un nivel diferente de riesgo de los activos, a la vez que impone requisitos más estrictos de divulgación y gobernanza a las stablecoins y los tokens RWA.

- Tres categorías de emisión:La primera categoría abarca los activos referenciados a monedas fiduciarias. La segunda requiere la distribución a través de intermediarios autorizados. La tercera incluye los activos exentos con funcionalidad restringida.

- Transparencia en la divulgación:Los emisores deben proporcionar un documento técnico detallado y una declaración de divulgación de riesgos por separado, garantizando que las condiciones de reserva, los derechos de reembolso y la estructura legal sean claros y accesibles para los inversores.

- Responsabilidad en materia de cumplimiento:La VARA define claramente las obligaciones de diligencia debida de los distribuidores autorizados en la emisión de tokens. Este tipo de regulación, diseñada específicamente en torno a las características de los activos virtuales, ofrece a los inversores una protección más específica que los marcos legales tradicionales.

Guía de VARA sobre la emisión de VA. Fuente: VARA

El espectro de los tres niveles de tokenización y el límite legal de cada modelo.

Para comprender realmente cómo la tokenización de RWA está transformando las finanzas, no basta con decir que los activos simplemente se están incorporando a la cadena de bloques. En función del grado de vinculación entre el activo y su registro subyacente, la solidez de la protección legal y la lógica de la implementación técnica, el mercado actual se estructura principalmente en torno a tres modelos distintos. Cada uno presenta su propio equilibrio entre liquidez y eficiencia del capital.

1. Tokens nativos digitales

Esta es la forma más completa de tokenización. En este modelo, el activo existe como un token digital en la cadena de bloques desde el principio.

- Estructura:El registro en cadena es la única fuente de información fidedigna sobre la propiedad. No existe ningún sistema heredado fuera de la cadena ni ningún registro físico paralelo.

- Ventaja:Permite una liquidación atómica real. Una vez verificada la transacción, el activo y el pago se intercambian de forma instantánea y simultánea. Esto elimina el riesgo de liquidación prolongada y los costes de conciliación que aún caracterizan a las finanzas tradicionales.

- Caso de uso:El fondo de mercado monetario tokenizado de Franklin Templeton, donde la distribución de rendimientos se ejecuta directamente en la cadena de bloques mediante contratos inteligentes.

2. Tokens de exposición sintética

Estos productos no otorgan directamente a los inversores la propiedad del activo subyacente. En cambio, utilizan una estructura legal, como una SPV (Sociedad de Propósito Especial), para gestionar el rendimiento económico del activo.

- Estructura: El poseedor del token tiene una participación en la SPV, mientras que la SPV posee la acción o el bono real. Esto funciona más como un acuerdo de intercambio que transfiere el beneficio económico de un activo fuera de la cadena, como dividendos o apreciación del precio, a un formato dentro de la cadena.

- Ventaja:Debido a su diseño menos restrictivo, estos tokens pueden ingresar más fácilmente a los pools de liquidez de los DEX o servir como garantía en los protocolos de préstamos DeFi.

- Caso de uso:Acciones tokenizadas de Ondo Finance y Robinhood.

3. Tokens Gemelos Digitales

Este es actualmente el modelo de transición adoptado por muchas instituciones financieras tradicionales.

- Estructura:La propiedad del activo permanece registrada en un sistema tradicional fuera de la cadena, como el libro mayor de DTCC. El token en la cadena solo sirve como recibo digital o representación reflejada.

- Limitación:La acuñación y quema de tokens deben seguir vinculadas al horario de funcionamiento y al ciclo de liquidación del sistema fuera de la cadena, como T+1 o T+2.

- Utilidad:Aunque menos líquido, este modelo ofrece un alto grado de transparencia. Los inversores pueden usar una billetera digital para consultar sus inversiones en instituciones financieras tradicionales en tiempo real.

El campo de batalla entre los sistemas con permisos y los sistemas sin permisos.

Una vez que se comprende el modelo de activo, el siguiente paso es evaluar cómo ese activo puede funcionar dentro de un ecosistema más amplio. Para los modelos de exposición sintética, el mayor atractivo reside en la componibilidad. Debido a que estos tokens generalmente están diseñados para no requerir permisos, los titulares pueden implementarlos en protocolos como Fantasma o MakerDAO como garantía y acceso a estrategias apalancadas las 24 horas. Esto tiene un costo. Los inversores suelen renunciar a los derechos de voto directos de los accionistas, pero a cambio, obtienen la máxima eficiencia de capital.

Por el contrario, los activos digitales nativos y los activos digitales gemelos suelen requerir permisos. Esto significa que no solo la dirección de la billetera debe estar limpia, sino que el titular también debe completar una estricta verificación de identidad. Esto limita su uso en entornos DeFi públicos, pero abre la puerta al comercio de bloques a nivel institucional. Los activos digitales nativos incluso pueden admitir acumulaciones de segundo nivel. Los intereses crecen continuamente y se reflejan directamente en los saldos de las billeteras. Ningún sistema bancario tradicional puede replicar este tipo de experiencia.

La convergencia definitiva de la infraestructura financiera: la billetera como interfaz central

El auge de la tokenización RWA está impulsando a las finanzas tradicionales (TradFi) y a las finanzas basadas en criptomonedas hacia una infraestructura compartida. Esta convergencia no es casual, sino el resultado de un cambio orientado a la eficiencia. A medida que la tecnología de contratos inteligentes madura, muchos procesos operativos complejos, como la retención de impuestos, la distribución de dividendos y el voto por poder, pueden integrarse directamente en el código del token. Esto significa que los activos del futuro ya no serán simples registros contables estáticos, sino activos inteligentes con capacidad de autoejecución nativa.

TradFi puede entenderse como una narrativa financiera que surgió gradualmente a medida que los activos del mundo real ingresaban al mercado de criptomonedas. No es lo mismo que RWA en sí. Más bien, es una extensión de la capa de negociación construida sobre RWA, acciones tokenizadas, activos vinculados al precio de materias primas y derivados en cadena. Si RWA aborda cómo los activos del mundo real se incorporan a la cadena y se representan digitalmente, entonces TradFi se centra en cómo esos activos se negocian con alta frecuencia, se valoran en tiempo real, se apalancan y se asignan en los mercados una vez que están en la cadena. Este modelo permite que los instrumentos financieros tradicionales, como acciones, bonos gubernamentales, petróleo crudo, gas natural y metales preciosos, superen las limitaciones de tiempo y los límites geográficos de las bolsas tradicionales. En cambio, se reempaquetan y circulan a través de la lógica de emparejamiento, el sistema de margen y el marco de negociación 24/7 familiares del mercado de criptomonedas. Desde esta perspectiva, TradFi no es una simple migración de TradFi. Se trata de una nueva interfaz financiera que transforma los activos financieros tradicionales en instrumentos con mayor liquidez, mayor capacidad de negociación y una estructura más acorde con los mercados en cadena.

Los recientes contratos perpetuos relacionados con TradFi que figuran en la plataforma FameEX demuestran que el comercio en el mercado de criptomonedas se está expandiendo más allá de las narrativas nativas de las criptomonedas y se está adentrando en sectores del mundo real como las acciones, la energía y las materias primas. NATGAS representa la exposición a los precios del gas natural, con un valor impulsado por la oferta y la demanda de energía, la geopolítica y las crecientes necesidades de electricidad de los centros de datos de IA. CL y BZ siguen el petróleo crudo WTI y el petróleo crudo Brent, proporcionando a los usuarios herramientas de negociación digital conectadas a las fluctuaciones de los precios mundiales de la energía. XPT está anclado a los precios del platino e incorpora tanto la demanda industrial como las características de refugio seguro al panorama de asignación de activos en la cadena. En el lado de las acciones, SNDK, MSFT, AAPL, NVDA, INTC, AMZN y CRCL corresponden a sectores clave que incluyen chips de memoria, IA en la nube, ecosistemas de tecnología de consumo, computación de IA, fabricación de semiconductores, comercio en la nube e infraestructura financiera de stablecoins. Estos contratos permiten que el valor tradicional de las acciones entre en un entorno de negociación de 24 horas a través de futuros perpetuos con margen en USDT. Estos contratos perpetuos RWA en conjunto no son simplemente una extensión de la variedad de productos. Convierten los flujos de efectivo corporativos, los precios de la energía y los ciclos de oferta y demanda de materias primas de la economía real en instrumentos intermercado que pueden valorarse, cubrirse y asignarse dentro del mercado de criptomonedas. Para mantenerse al día con la tendencia del mercado de activos ponderados por riesgo (APR), explore las plataformas de negociación de contratos relacionadas a continuación:

- Negociación de futuros NATGAS/USDT: https://www.fameex.com/es-ES/swap/E-NATGAS-USDT

- Negociación de futuros CL/USDT: https://www.fameex.com/es-ES/swap/E-CL-USDT

- Negociación de futuros BZ/USDT: https://www.fameex.com/es-ES/swap/E-BZ-USDT

- Negociación de futuros XPT/USDT : https://www.fameex.com/es-ES/swap/E-XPT-USDT

- Negociación de futuros SNDK/USDT: https://www.fameex.com/es-ES/swap/E-SNDK-USDT

- Negociación de futuros MSFT/USDT: https://www.fameex.com/es-ES/swap/E-MSFT-USDT

- Negociación de futuros AAPL/USDT: https://www.fameex.com/es-ES/swap/E-AAPL-USDT

- Negociación de futuros NVDA/USDT: https://www.fameex.com/es-ES/swap/E-NVDA-USDT

- Negociación de futuros INTC/USDT: https://www.fameex.com/es-ES/swap/E-INTC-USDT

- Negociación de futuros AMZN/USDT: https://www.fameex.com/es-ES/swap/E-AMZN-USDT

- Negociación de futuros CRCL/USDT: https://www.fameex.com/es-ES/swap/E-CRCL-USDT

Conclusión

Según la dirección actual del desarrollo, la tokenización de RWA no se limita a trasladar activos tradicionales a la cadena de bloques. Representa una revolución fundamental en la infraestructura financiera. Mediante la evolución simultánea de activos digitales nativos, exposición sintética y modelos de gemelos digitales, estamos presenciando cómo el movimiento de capital se reduce de días a segundos, y cómo los registros financieros pasan de libros de contabilidad cerrados a libros transparentes en la cadena de bloques. A medida que los gigantes financieros y los protocolos criptográficos convergen en la misma infraestructura, las fronteras entre los activos se disolverán por completo. En el futuro, la billetera se convertirá en el único pasaporte financiero real, mientras que los RWA servirán como puente para conectar 30 billones de dólares en activos con una nueva era financiera siempre activa, programable y altamente eficiente.

Preguntas frecuentes

P1: ¿Los productos RWA tokenizados, como las acciones estadounidenses tokenizadas, cuentan con protección legal para los inversores?

Eso depende del modelo de activo. Los modelos digitales nativos y los gemelos digitales suelen operar dentro de marcos regulados, donde los inversores poseen la propiedad legal de forma directa o claramente documentada. Los modelos de exposición sintética, por el contrario, dependen de la credibilidad contractual del emisor, como una SPV (sociedad instrumental). Antes de participar, los inversores deben revisar cuidadosamente la estructura legal y el documento técnico del producto.

P2: ¿Pueden los productos RWA en la cadena de bloques desvincularse de su precio de referencia fuera de la cadena de bloques?

Sí, es posible. Esto es especialmente cierto para los activos sintéticos y los tokens que se negocian activamente en mercados secundarios. Si la liquidez en la cadena de bloques es baja, o si el activo subyacente fuera de la cadena enfrenta dificultades de reembolso o liquidación, el precio de los tokens puede divergir del valor del activo real. Sin embargo, en el caso de productos digitales más maduros, suelen existir creadores de mercado y mecanismos de arbitraje que ayudan a mantener el precio del token alineado con el activo subyacente.

P3: En comparación con la tenencia de activos a través de un corredor tradicional, ¿qué costes reducen realmente los activos tokenizados?

El ahorro más directo proviene de la conciliación y la liquidación. El comercio tradicional requiere la comparación de datos entre corredores, cámaras de compensación, custodios y otros intermediarios. Por eso, en muchos mercados, la liquidación aún tarda T+2. El registro de la cadena de bloques actúa como fuente única de información fidedigna y permite la liquidación en tiempo real. Esto elimina una gran parte de las comisiones de intermediación y los costos administrativos, a la vez que reduce el costo de oportunidad del capital inmovilizado durante el período de liquidación.

Descargo de responsabilidad: La información proporcionada en este artículo tiene fines educativos y de referencia únicamente, y no debe considerarse asesoramiento de inversión. Realice su propia investigación y consulte con un asesor financiero profesional antes de tomar cualquier decisión de inversión. FameEX no se responsabiliza de las pérdidas, directas o indirectas, que puedan derivarse del uso o la confianza depositada en la información de este artículo.