Tendências de Tokenização de RWA em 2026 e a Ascensão do TradFi

2026-05-20 16:18:26

À medida que a regulamentação global das criptomoedas entra em uma fase mais madura em 2026, o blockchain deixa de ser visto como uma ferramenta experimental alternativa. Ele está se tornando um sistema operacional para o sistema financeiro global. Nessa transição, a tokenização de ativos do mundo real (RWA, na sigla em inglês) emergiu como uma das tendências definidoras. Essa evolução não se resume a mudar a estrutura que envolve um ativo. Trata-se de uma reformulação estrutural da maneira como os títulos são processados, como a liquidação funciona e como o capital se movimenta. Desde os primeiros experimentos realizados por plataformas nativas de criptomoedas até a entrada coletiva de instituições de Wall Street, a tokenização está rompendo as barreiras geográficas e de fuso horário que definiram as finanças tradicionais por muito tempo. Por meio de tokens programáveis, os ativos agora ganham um novo nível de liquidez e transparência. Uma nova era das finanças, moldada pela interação entre sistemas on-chain e off-chain, já começou.

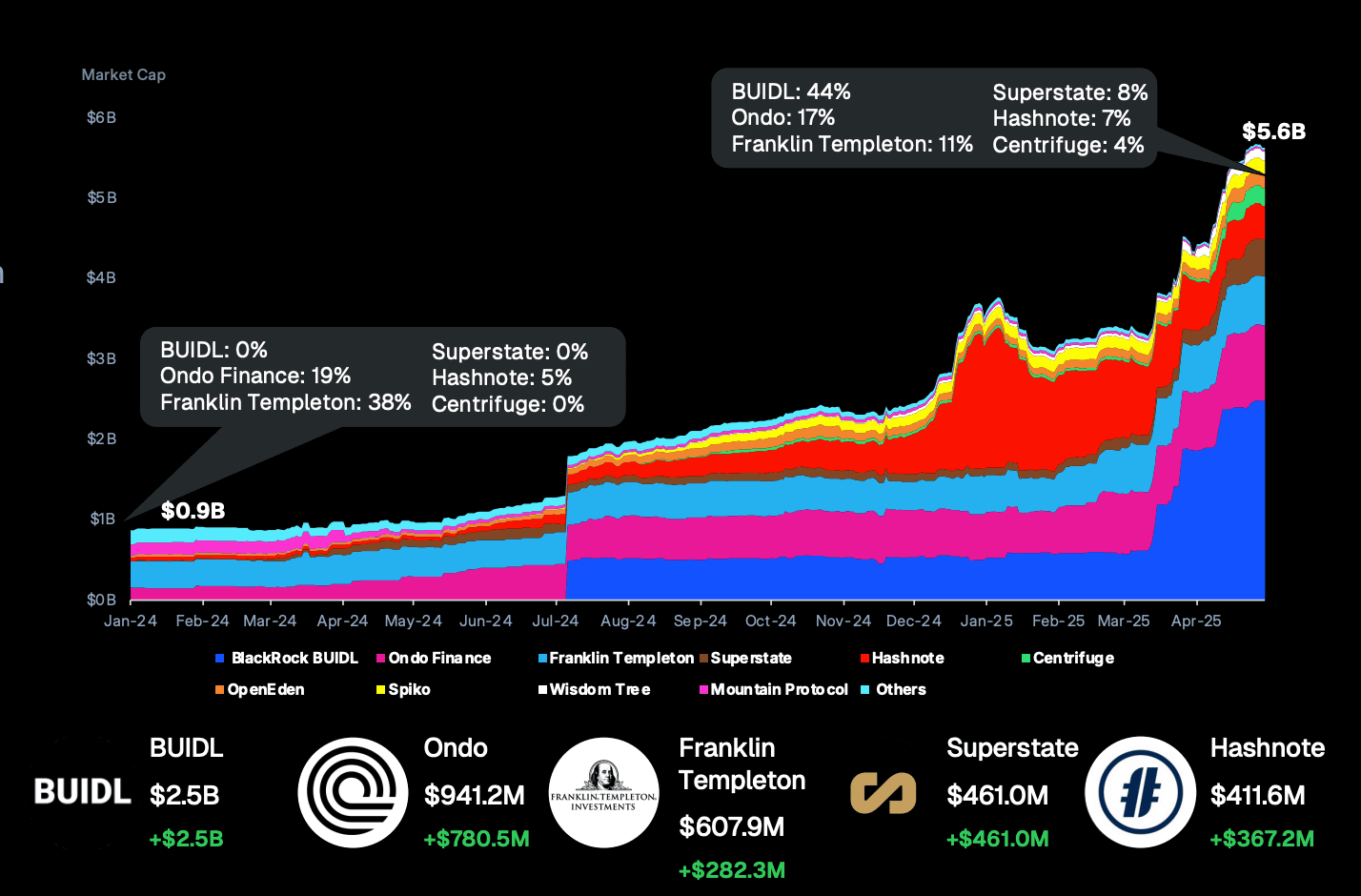

Capitalização de mercado de títulos do tesouro tokenizados em 2025. Fonte: https://assets.coingecko.com/reports/2025/CoinGecko-2025-RWA-Report.pdf

Dos dados à convicção: a ascensão exponencial do mercado de ativos ponderados pelo risco e a mudança na narrativa.

De acordo com uma pesquisa de referência divulgada no início de 2026, o mercado de ativos ponderados pelo risco (RWA) tokenizados está se aproximando de uma fase de crescimento explosivo. Os dados mostram que o valor total on-chain dos RWAs saltou de US$ 5 bilhões em 2023 para mais de US$ 25 bilhões atualmente. Essa expansão não se resume a números maiores. Ela reflete uma mudança muito mais profunda na confiança em relação ao blockchain como fonte de verdade. A estrutura atual do mercado mostra que crédito privado, produtos do Tesouro governamental e imóveis tokenizados representam a maior parte do valor on-chain. Isso revela uma clara preferência dos investidores em um ambiente macroeconômico volátil. Os participantes do mercado estão cada vez mais atraídos por ativos on-chain lastreados em ativos reais subjacentes e capazes de gerar rendimentos estáveis.

- Previsões do tamanho do mercado:Instituições de pesquisa como a Keyrock e a Securitize sugerem que, até 2030, o mercado de RWAs distribuídos (ativos que podem ser movimentados livremente na blockchain) poderá crescer para US$ 400 bilhões, enquanto o universo mais amplo de RWAs rastreados por blockchain poderá ultrapassar US$ 5 trilhões. Algumas projeções mais otimistas apontam até mesmo para um mercado de US$ 30 trilhões até 2033.

- Penetração de derivados:O volume de negociação de contratos perpétuos RWA na TradFi aumentou quarenta vezes nos últimos seis meses. Isso reflete a forte demanda por exposição macro 24 horas por dia, 7 dias por semana, on-chain, especialmente em commodities como ouro e petróleo.

- Vantagem de rendimento:No primeiro trimestre de 2026, os títulos do Tesouro dos EUA tokenizados ofereceram rendimentos acima das taxas de referência de empréstimo de stablecoins DeFi em 98% dos dias de negociação. Sua volatilidade também foi 3,6 vezes menor do que a das taxas de empréstimo DeFi nativas, tornando-os um novo porto seguro para o capital on-chain.

Da fase experimental ao mercado de ações convencional

O processo de tokenização de ativos do mundo real começou com instrumentos altamente padronizados, como títulos do governo e fundos do mercado monetário. Franklin TempletonA plataforma Benji, da [nome da empresa], lançada em 2021, foi uma das pioneiras nesse campo e opera de forma estável há mais de cinco anos. O verdadeiro ponto de virada, no entanto, ocorreu quando a tokenização ultrapassou a renda fixa e entrou no mercado de ações, onde a demanda por liquidez é muito maior. Quando a Robinhood anunciou, em 2025, que ofereceria mais de 200 ações americanas tokenizadas para clientes na União Europeia, isso marcou o momento em que a tokenização passou a ser vista pelos investidores de varejo em geral. Logo depois, o xStocks da Kraken gerou US$ 3,6 bilhões em volume de negociação on-chain em apenas nove meses, comprovando que a aceitação do modelo de carteira como conta pelos investidores está crescendo rapidamente.

O CEO da Robinhood, Vlad Tenev, observou que “a tokenização é como um trem de carga. Não pode ser parada e, eventualmente, vai devorar todo o sistema financeiro”. Essa se tornou uma das expressões mais representativas do consenso financeiro atual em torno dos ativos ponderados pelo risco (RWA).

Um Novo Plano Regulatório: Orientações da Vara de Dubai e Padrões Globais Emergentes de Conformidade

O progresso regulatório é um pré-requisito para a adoção em larga escala de ativos ponderados pelo risco (RWA). Em abril de 2026, a Autoridade Reguladora de Ativos Virtuais de Dubai (VARA) divulgou diretrizes detalhadas sobre a emissão de tokens. Isso estabeleceu um novo padrão para o mercado global de RWA. Em vez de forçar a inclusão de tokens na legislação tradicional de valores mobiliários, a VARA criou um sistema de classificação especificamente projetado para ativos virtuais.

Essa estrutura divide a emissão de tokens em três categorias. Cada categoria está alinhada a um nível diferente de risco do ativo, ao mesmo tempo que impõe requisitos mais rigorosos de divulgação e governança às stablecoins e aos tokens RWA.

- Três categorias de emissão:A primeira categoria abrange ativos referenciados em moeda fiduciária. A segunda exige distribuição por meio de intermediários autorizados. A terceira inclui ativos isentos com funcionalidade restrita.

- Transparência na divulgação de informações:Os emissores devem fornecer um relatório técnico detalhado e uma declaração de divulgação de riscos separada, garantindo que as condições de reserva, os direitos de resgate e a estrutura legal sejam claros e acessíveis aos investidores.

- Responsabilidade pela conformidade:A VARA define claramente as obrigações de diligência prévia dos distribuidores licenciados na emissão de tokens. Esse tipo de regulamentação, construída especificamente em torno das características dos ativos virtuais, oferece aos investidores uma proteção mais direcionada do que as estruturas legais tradicionais.

Diretrizes da VARA sobre a emissão de VA. Fonte: VARA

O Espectro de Tokenização Tripla e o Limite Legal de Cada Modelo

Para realmente entender como a tokenização de RWA está remodelando as finanças, não basta dizer que os ativos estão simplesmente sendo registrados na blockchain. Com base no grau de acoplamento entre o ativo e seu livro-razão subjacente, na força da proteção legal e na lógica da implementação técnica, o mercado atual se estrutura principalmente em torno de três modelos distintos. Cada um deles apresenta seu próprio equilíbrio entre liquidez e eficiência de capital.

1. Tokens nativos digitais

Esta é a forma mais completa de tokenização. Neste modelo, o ativo existe como um token digital na blockchain desde o início.

- Estrutura:O livro-razão on-chain é a única fonte de verdade para a propriedade. Não existe um sistema legado off-chain nem um registro físico paralelo.

- Vantagem:Isso possibilita a liquidação atômica verdadeira. Assim que uma transação é verificada, o ativo e o pagamento são trocados instantaneamente e simultaneamente. Isso elimina o risco de liquidação de vários dias e os custos de reconciliação que ainda caracterizam as finanças tradicionais.

- Caso de uso:Fundo de mercado monetário tokenizado da Franklin Templeton, onde a distribuição de rendimentos é executada diretamente na blockchain por meio de contratos inteligentes.

2. Tokens de Exposição Sintéticos

Esses produtos não concedem diretamente aos investidores a propriedade do ativo subjacente. Em vez disso, utilizam uma estrutura jurídica, como uma SPE (Sociedade de Propósito Específico), para encapsular o retorno econômico do ativo.

- Estrutura:O detentor do token possui uma participação na SPE (Sociedade de Propósito Específico), enquanto a SPE detém as ações ou títulos propriamente ditos. Isso funciona mais como um acordo de troca que transfere o benefício econômico de um ativo fora da blockchain, como dividendos ou valorização de preço, para um formato on-chain.

- Vantagem:Graças ao seu design que dispensa maiores permissões, esses tokens podem entrar mais facilmente em pools de liquidez de DEX ou servir como garantia em protocolos de empréstimo DeFi.

- Caso de uso: Ações tokenizadas da Ondo Finance e da Robinhood.

3. Tokens de Gêmeos Digitais

Este é atualmente o modelo de transição adotado por muitas instituições financeiras tradicionais.

- Estrutura:A propriedade do ativo permanece registrada em um sistema tradicional fora da blockchain, como o livro-razão da DTCC. O token on-chain serve apenas como um recibo digital ou uma representação espelhada.

- Limitação:A emissão e a queima de tokens devem permanecer vinculadas ao horário de funcionamento e ao ciclo de liquidação do sistema off-chain, como T+1 ou T+2.

- Utilidade:Embora menos líquido, esse modelo oferece um alto grau de transparência. Os investidores podem usar uma carteira para visualizar seus investimentos em instituições financeiras tradicionais em tempo real.

O campo de batalha entre sistemas com e sem permissão

Uma vez compreendido o modelo do ativo, o próximo passo é avaliar como esse ativo pode funcionar dentro de um ecossistema mais amplo. Para modelos de exposição sintética, o maior atrativo reside na sua capacidade de composição. Como esses tokens são geralmente projetados para serem sem permissão, os detentores podem implantá-los em protocolos como...Fantasma ou MakerDAO como garantia e acesso a estratégias alavancadas 24 horas por dia, 7 dias por semana. Isso tem um custo. Os investidores geralmente abrem mão do direito de voto direto como acionistas, mas, em contrapartida, obtêm máxima eficiência de capital.

Em contraste, os ativos nativos digitais e os ativos gêmeos digitais geralmente são permissionados. Isso significa que não apenas o endereço da carteira precisa ser limpo, mas o titular também precisa passar por uma rigorosa verificação de identidade. Isso limita seu uso em ambientes DeFi públicos, mas abre caminho para negociações em bloco de nível institucional. Os ativos nativos digitais podem até suportar acumulações de segundo nível. Os juros crescem continuamente e são refletidos diretamente nos saldos das carteiras. Nenhum sistema bancário tradicional consegue replicar esse tipo de experiência.

A Convergência Definitiva da Infraestrutura Financeira: A Carteira como Interface Central

A ascensão da tokenização de ativos de risco (RWA) está impulsionando as finanças tradicionais (TradFi) e as finanças nativas de criptomoedas em direção a uma camada de infraestrutura compartilhada. Essa convergência não é acidental, mas sim resultado de uma mudança impulsionada pela busca por eficiência. À medida que a tecnologia de contratos inteligentes amadurece, muitos processos operacionais complexos, como retenção de impostos, distribuição de dividendos e votação por procuração, podem ser incorporados diretamente ao código do token. Isso significa que os ativos futuros não serão mais registros contábeis estáticos, mas sim ativos inteligentes com capacidade nativa de autoexecução.

TradFi pode ser entendido como uma narrativa financeira que emergiu gradualmente à medida que ativos do mundo real entraram no mercado de criptomoedas. Não se trata do mesmo que RWA (Ativos do Mundo Real). Em vez disso, é uma extensão da camada de negociação construída sobre RWA, ações tokenizadas, ativos atrelados a preços de commodities e derivativos on-chain. Se o RWA aborda como os ativos do mundo real são trazidos para a blockchain e representados digitalmente, o TradFi trata de como esses ativos são negociados em alta frequência, precificados em tempo real, alavancados e alocados entre os mercados uma vez que estejam on-chain. Esse modelo permite que instrumentos financeiros tradicionais, como ações, títulos do governo, petróleo bruto, gás natural e metais preciosos, ultrapassem as restrições de tempo e os limites geográficos das bolsas tradicionais. Em vez disso, eles são reestruturados e circulados por meio da lógica de correspondência, do sistema de margem e da estrutura de negociação 24 horas por dia, 7 dias por semana, já conhecidos do mercado de criptomoedas. Dessa perspectiva, o TradFi não é uma simples migração do TradFi. Trata-se de uma nova interface financeira que transforma ativos financeiros tradicionais em instrumentos com maior liquidez, maior negociabilidade e uma estrutura mais alinhada aos mercados on-chain.

Os contratos perpétuos recentes relacionados ao TradFi listados na plataforma FameEX mostram que a negociação no mercado de criptomoedas está se expandindo para além das narrativas nativas das criptomoedas e chegando a setores do mundo real, como ações, energia e commodities. O NATGAS representa exposição aos preços do gás natural, com valor impulsionado pela oferta e demanda de energia, pela geopolítica e pelas crescentes necessidades de eletricidade dos data centers de IA. CL e BZ acompanham o petróleo bruto WTI e o petróleo bruto Brent, oferecendo aos usuários ferramentas de negociação digital conectadas às flutuações nos preços globais de energia. O XPT está ancorado nos preços da platina e traz tanto a demanda industrial quanto características de porto seguro para o cenário de alocação de ativos on-chain. No lado das ações, SNDK, MSFT, AAPL, NVDA, INTC, AMZN e CRCL correspondem a setores-chave, incluindo chips de memória, IA em nuvem, ecossistemas de tecnologia de consumo, computação de IA, fabricação de semicondutores, comércio em nuvem e infraestrutura financeira de stablecoins. Esses contratos permitem que o valor tradicional das ações entre em um ambiente de negociação 24 horas por dia por meio de futuros perpétuos com margem em USDT. Esses contratos perpétuos de RWA não são apenas uma extensão da variedade de produtos. Eles convertem fluxos de caixa corporativos, preços de energia e ciclos de oferta e demanda de commodities da economia real em instrumentos de mercado cruzado que podem ser precificados, protegidos e alocados dentro do mercado de criptomoedas. Para se manter alinhado com a tendência do mercado de RWA, explore as plataformas de negociação de contratos relacionadas abaixo:

- Negociação de Futuros NATGAS/USDT: https://www.fameex.com/pt-BR/swap/E-NATGAS-USDT

- Negociação de Futuros CL/USDT: https://www.fameex.com/pt-BR/swap/E-CL-USDT

- Negociação de Futuros BZ/USDT: https://www.fameex.com/pt-BR/swap/E-BZ-USDT

- Negociação de Futuros XPT/USDT: https://www.fameex.com/pt-BR/swap/E-XPT-USDT

- Negociação de futuros SNDK/USDT: https://www.fameex.com/pt-BR/swap/E-SNDK-USDT

- Negociação de Futuros MSFT/USDT: https://www.fameex.com/pt-BR/swap/E-MSFT-USDT

- Negociação de Futuros AAPL/USDT: https://www.fameex.com/pt-BR/swap/E-AAPL-USDT

- Negociação de Futuros NVDA/USDT: https://www.fameex.com/pt-BR/swap/E-NVDA-USDT

- Negociação de Futuros INTC/USDT: https://www.fameex.com/pt-BR/swap/E-INTC-USDT

- Negociação de Futuros AMZN/USDT: https://www.fameex.com/pt-BR/swap/E-AMZN-USDT

- Negociação de Futuros CRCL/USDT: https://www.fameex.com/pt-BR/swap/E-CRCL-USDT

Conclusão

Com base na direção atual do desenvolvimento, a tokenização de RWAs não se trata apenas de transferir ativos tradicionais para a blockchain. É uma revolução fundamental na infraestrutura financeira. Através da evolução simultânea de ativos nativos digitais, exposição sintética e modelos de gêmeos digitais, estamos testemunhando a movimentação de capital se comprimir de dias para segundos e os registros financeiros migrarem de livros fechados para livros transparentes na blockchain. À medida que gigantes financeiros e protocolos nativos de criptomoedas convergem para a mesma infraestrutura, as fronteiras em torno dos ativos serão fundamentalmente dissolvidas. No futuro, a carteira se tornará o único passaporte financeiro real, enquanto os RWAs servirão como a ponte que conduzirá US$ 30 trilhões em ativos para uma nova era financeira sempre ativa, programável e altamente eficiente.

Perguntas frequentes

P1: Os produtos RWA tokenizados, como ações americanas tokenizadas, são legalmente protegidos para os investidores?

Isso depende do modelo do ativo. Os modelos nativos digitais e os modelos de gêmeos digitais geralmente operam dentro de estruturas regulamentadas, onde os investidores têm propriedade legal direta ou claramente documentada. Os modelos de exposição sintética, por outro lado, dependem da credibilidade contratual do emissor, como uma SPE (Sociedade de Propósito Específico). Antes de participar, os investidores devem analisar cuidadosamente a estrutura legal e o white paper do produto.

Q2: Os produtos RWA on-chain podem ser desvinculados de seu preço de referência off-chain?

Sim, isso é possível. Isso é especialmente verdadeiro para ativos sintéticos e tokens negociados ativamente em mercados secundários. Se a liquidez on-chain for fraca, ou se o ativo subjacente off-chain enfrentar dificuldades de resgate ou liquidação, os preços dos tokens podem divergir do valor do ativo real. Para produtos digitais nativos mais maduros, no entanto, geralmente existem formadores de mercado e mecanismos de arbitragem para ajudar a manter o preço do token alinhado com o ativo subjacente.

P3: Comparado com a custódia de ativos por meio de uma corretora tradicional, quais custos os ativos tokenizados realmente reduzem?

As economias mais diretas provêm da reconciliação e liquidação. A negociação tradicional exige a correspondência de dados entre corretoras, câmaras de compensação, custodiantes e outros intermediários. É por isso que a liquidação ainda leva T+2 em muitos mercados. O próprio livro-razão do blockchain serve como fonte única de verdade e permite a liquidação em tempo real. Isso elimina grande parte das taxas de intermediários e dos custos administrativos, além de reduzir o custo de oportunidade do capital bloqueado durante o período de liquidação.

Aviso: As informações fornecidas neste artigo têm caráter meramente educativo e informativo, não devendo ser consideradas como aconselhamento de investimento. Realize sua própria pesquisa e consulte um consultor financeiro profissional antes de tomar qualquer decisão de investimento. A FameEX não se responsabiliza por quaisquer perdas diretas ou indiretas decorrentes do uso ou da confiança nas informações contidas neste artigo.