Xu hướng mã hóa tài sản rủi ro (RWA) năm 2026 và sự trỗi dậy của TradFi

2026-05-20 16:17:42

Khi quy định về tiền điện tử toàn cầu bước vào giai đoạn trưởng thành hơn vào năm 2026, blockchain không còn được xem là một công cụ thử nghiệm thay thế nữa. Nó đang trở thành một hệ điều hành cho hệ thống tài chính toàn cầu. Trong quá trình chuyển đổi này, việc mã hóa tài sản thực (RWA) đã nổi lên như một trong những xu hướng quan trọng. Sự phát triển này không chỉ đơn thuần là thay đổi lớp vỏ bọc xung quanh một tài sản. Đó là một cuộc cải tổ cấu trúc về cách thức xử lý chứng khoán, cách thức thanh toán và cách thức luân chuyển vốn. Từ những thử nghiệm ban đầu của các nền tảng tiền điện tử đến sự tham gia đồng loạt của các tổ chức Phố Wall, việc mã hóa đang phá vỡ các rào cản về địa lý và múi giờ vốn từ lâu đã định hình nền tài chính truyền thống. Thông qua các lớp vỏ token có thể lập trình, tài sản giờ đây có được mức độ thanh khoản và minh bạch mới. Một kỷ nguyên mới của tài chính, được định hình bởi sự tương tác giữa các hệ thống trên chuỗi và ngoài chuỗi, đã bắt đầu.

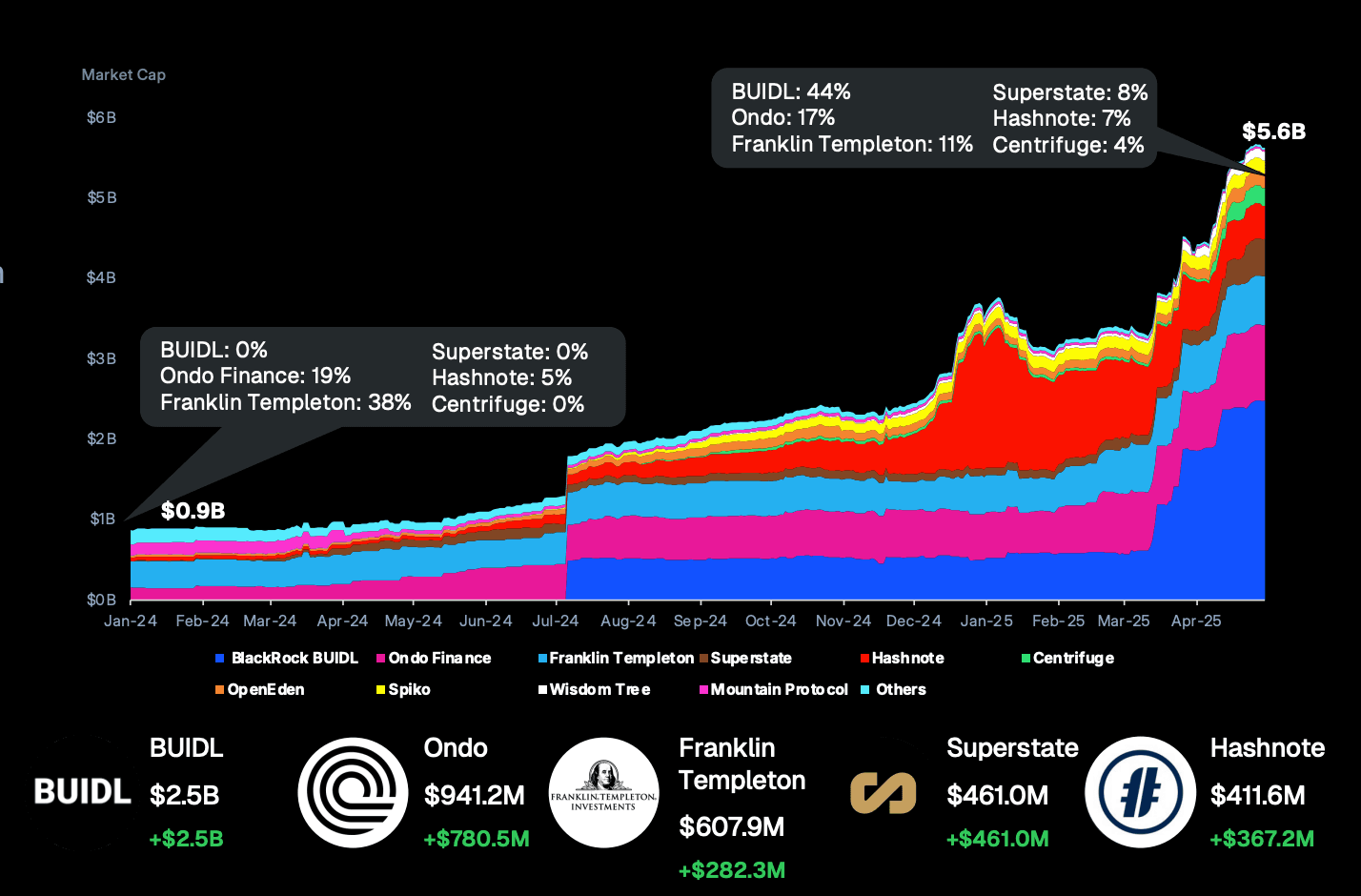

Vốn hóa thị trường của trái phiếu kho bạc được mã hóa vào năm 2025. Nguồn: https://assets.coingecko.com/reports/2025/CoinGecko-2025-RWA-Report.pdf

Từ dữ liệu đến niềm tin: Sự tăng trưởng theo cấp số nhân của thị trường RWA và sự thay đổi trong cách kể chuyện

Theo nghiên cứu uy tín được công bố vào đầu năm 2026, thị trường tài sản thực (RWA) được mã hóa đang tiến gần đến giai đoạn bùng nổ tăng trưởng. Dữ liệu cho thấy tổng giá trị trên chuỗi của RWA đã tăng vọt từ 5 tỷ USD năm 2023 lên hơn 25 tỷ USD hiện nay. Sự mở rộng này không chỉ đơn thuần là vấn đề về con số lớn hơn. Nó phản ánh một sự chuyển dịch sâu sắc hơn về niềm tin đối với blockchain như một nguồn thông tin đáng tin cậy. Cấu trúc thị trường hiện tại cho thấy tín dụng tư nhân, các sản phẩm kho bạc của chính phủ và bất động sản được mã hóa chiếm phần lớn giá trị trên chuỗi. Điều này cho thấy rõ ràng sự ưu tiên của nhà đầu tư trong môi trường kinh tế vĩ mô đầy biến động. Các nhà tham gia thị trường ngày càng bị thu hút bởi các tài sản trên chuỗi được hỗ trợ bởi tài sản thực và có khả năng mang lại lợi suất ổn định.

- Dự báo quy mô thị trường:Các tổ chức nghiên cứu như Keyrock và Securitize dự đoán rằng đến năm 2030, thị trường RWA phân tán (tài sản có thể di chuyển tự do trên chuỗi khối) có thể tăng trưởng lên 400 tỷ USD, trong khi toàn bộ thị trường RWA được theo dõi trên blockchain có thể vượt quá 5 nghìn tỷ USD. Một số dự báo lạc quan hơn thậm chí còn chỉ ra thị trường này có thể đạt 30 nghìn tỷ USD vào năm 2033.

- Mức độ thâm nhập của các sản phẩm phái sinh:Khối lượng giao dịch hợp đồng vĩnh cửu RWA trên TradFi đã tăng gấp bốn mươi lần trong sáu tháng qua. Điều này phản ánh nhu cầu mạnh mẽ về khả năng theo dõi dữ liệu vĩ mô 24/7 trên chuỗi khối, đặc biệt là đối với các mặt hàng như vàng và dầu mỏ.

- Lợi thế về năng suất:Trong quý đầu tiên của năm 2026, trái phiếu kho bạc Mỹ được mã hóa (tokenized U.S. Treasuries) mang lại lợi suất cao hơn mức lãi suất cho vay chuẩn của stablecoin DeFi trong 98% số ngày giao dịch. Độ biến động của chúng cũng thấp hơn 3,6 lần so với lãi suất cho vay DeFi thông thường, biến chúng thành một nơi trú ẩn an toàn mới cho vốn trên chuỗi.

Từ giai đoạn thử nghiệm đến thị trường chứng khoán chính thống

Quá trình mã hóa tài sản thực bắt đầu với các công cụ được tiêu chuẩn hóa cao như trái phiếu chính phủ và quỹ thị trường tiền tệ. Franklin TempletonNền tảng Benji của Robinhood, ra mắt năm 2021, là một trong những đơn vị tiên phong trong lĩnh vực này và đã hoạt động ổn định hơn năm năm. Tuy nhiên, bước ngoặt thực sự đến khi token hóa vượt ra ngoài thị trường trái phiếu và thâm nhập vào thị trường chứng khoán, nơi nhu cầu thanh khoản cao hơn nhiều. Khi Robinhood thông báo vào năm 2025 rằng họ sẽ cung cấp hơn 200 cổ phiếu Mỹ được token hóa cho khách hàng tại Liên minh Châu Âu, điều đó đánh dấu thời điểm token hóa thu hút sự chú ý của các nhà đầu tư bán lẻ phổ thông. Ngay sau đó, xStocks của Kraken đã tạo ra khối lượng giao dịch trên chuỗi lên tới 3,6 tỷ USD chỉ trong vòng chín tháng, chứng minh rằng sự chấp nhận của nhà đầu tư đối với mô hình ví điện tử như một tài khoản đang tăng nhanh.

Giám đốc điều hành của Robinhood, Vlad Tenev, nhận xét rằng “mã hóa tài sản giống như một đoàn tàu chở hàng. Nó không thể bị ngăn chặn, và cuối cùng nó sẽ nuốt chửng toàn bộ hệ thống tài chính.” - Điều này đã trở thành một trong những cách diễn đạt tiêu biểu nhất cho sự đồng thuận tài chính hiện nay xung quanh RWA (Real Time Asset - Tài sản có thể mất).

Một khuôn mẫu quản lý mới: Hướng dẫn của Dubai Vara và các tiêu chuẩn tuân thủ toàn cầu mới nổi.

Tiến trình điều chỉnh pháp lý là điều kiện tiên quyết để áp dụng RWA trên quy mô lớn. Vào tháng 4 năm 2026, Cơ quan Quản lý Tài sản ảo của Dubai (VARA) đã ban hành hướng dẫn chi tiết về phát hành token. Điều này đã thiết lập một chuẩn mực mới cho thị trường RWA toàn cầu. Thay vì ép buộc token tuân theo luật chứng khoán truyền thống, VARA đã tạo ra một hệ thống phân loại được thiết kế riêng cho tài sản ảo.

Khung này chia việc phát hành token thành ba loại. Mỗi loại tương ứng với một mức độ rủi ro tài sản khác nhau, đồng thời đặt ra các yêu cầu công khai và quản trị nghiêm ngặt hơn đối với stablecoin và token RWA.

- Ba loại phát hành:Loại thứ nhất bao gồm các tài sản được quy đổi sang tiền pháp định. Loại thứ hai yêu cầu phân phối thông qua các trung gian được ủy quyền. Loại thứ ba bao gồm các tài sản được miễn trừ với chức năng bị hạn chế.

- Minh bạch trong việc công bố thông tin:Các tổ chức phát hành phải cung cấp một bản báo cáo chi tiết và một bản tuyên bố công bố rủi ro riêng biệt, đảm bảo rằng các điều kiện dự trữ, quyền mua lại và cấu trúc pháp lý được rõ ràng và dễ tiếp cận đối với nhà đầu tư.

- Trách nhiệm tuân thủ:VARA quy định rõ ràng các nghĩa vụ thẩm định của các nhà phân phối được cấp phép trong việc phát hành token. Loại quy định này, được xây dựng đặc biệt dựa trên đặc điểm của tài sản ảo, cung cấp cho nhà đầu tư sự bảo vệ có mục tiêu hơn so với các khung pháp lý truyền thống thông thường.

Hướng dẫn của VARA về việc cấp VA. Nguồn: VARA

Ba phạm vi mã hóa token và ranh giới pháp lý của mỗi mô hình

Để thực sự hiểu cách mã hóa tài sản rủi ro (RWA) đang định hình lại ngành tài chính, chỉ nói rằng tài sản đơn giản đang được đưa lên chuỗi khối là chưa đủ. Dựa trên mức độ liên kết giữa tài sản và sổ cái cơ sở, sức mạnh của sự bảo vệ pháp lý và logic triển khai kỹ thuật, thị trường hiện tại chủ yếu được xây dựng xung quanh ba mô hình khác nhau. Mỗi mô hình đều đi kèm với sự đánh đổi riêng giữa tính thanh khoản và hiệu quả sử dụng vốn.

1. Mã thông báo kỹ thuật số bản địa

Đây là hình thức mã hóa tài sản hoàn chỉnh nhất. Trong mô hình này, tài sản tồn tại dưới dạng mã thông báo kỹ thuật số trên blockchain ngay từ đầu.

- Kết cấu:Sổ cái trên chuỗi là nguồn thông tin duy nhất về quyền sở hữu. Không có hệ thống kế thừa ngoài chuỗi và không có hồ sơ vật lý song song nào.

- Lợi thế:Nó cho phép thanh toán nguyên tử thực sự. Sau khi giao dịch được xác minh, tài sản và khoản thanh toán được trao đổi ngay lập tức và đồng thời. Điều này loại bỏ rủi ro thanh toán kéo dài nhiều ngày và chi phí đối chiếu vẫn còn tồn tại trong tài chính truyền thống.

- Trường hợp sử dụng:Quỹ thị trường tiền tệ được mã hóa của Franklin Templeton, nơi việc phân phối lợi nhuận được thực hiện trực tiếp trên chuỗi thông qua hợp đồng thông minh.

2. Mã thông báo tiếp xúc tổng hợp

Các sản phẩm này không trực tiếp trao cho nhà đầu tư quyền sở hữu tài sản cơ bản. Thay vào đó, chúng sử dụng một cấu trúc pháp lý, chẳng hạn như SPV (Special Purpose Vehicle - công ty mục đích đặc biệt), để bảo vệ lợi nhuận kinh tế của tài sản đó.

- Kết cấu: Người nắm giữ token sở hữu một phần cổ phần trong SPV, trong khi SPV nắm giữ cổ phiếu hoặc trái phiếu thực tế. Điều này hoạt động giống như một thỏa thuận hoán đổi, chuyển lợi ích kinh tế của một tài sản ngoài chuỗi, chẳng hạn như cổ tức hoặc tăng giá trị, sang định dạng trên chuỗi.

- Lợi thế:Nhờ thiết kế ít cần sự cho phép hơn, các token này có thể dễ dàng tham gia vào các nhóm thanh khoản DEX hoặc đóng vai trò là tài sản thế chấp trong các giao thức cho vay DeFi.

- Trường hợp sử dụng:Cổ phiếu được mã hóa từ Ondo Finance và Robinhood.

3. Mã thông báo song sinh kỹ thuật số

Đây hiện là mô hình chuyển tiếp được nhiều tổ chức tài chính truyền thống áp dụng.

- Kết cấu:Quyền sở hữu tài sản vẫn được ghi nhận trong một hệ thống ngoài chuỗi truyền thống, chẳng hạn như sổ cái DTCC. Token trên chuỗi chỉ đóng vai trò như một biên lai kỹ thuật số hoặc bản sao phản chiếu.

- Hạn chế:Việc tạo và hủy token phải tuân thủ giờ hoạt động và chu kỳ thanh toán của hệ thống ngoài chuỗi, chẳng hạn như T+1 hoặc T+2.

- Tính thiết thực:Mặc dù kém thanh khoản hơn, mô hình này lại mang đến mức độ minh bạch cao. Nhà đầu tư có thể sử dụng ví điện tử để xem số dư tài sản của mình tại các tổ chức tài chính truyền thống theo thời gian thực.

Chiến trường giữa các hệ thống có quyền truy cập và không có quyền truy cập

Khi đã hiểu rõ mô hình tài sản, bước tiếp theo là đánh giá cách thức tài sản đó có thể hoạt động trong một hệ sinh thái rộng lớn hơn. Đối với các mô hình tiếp xúc tổng hợp, điểm hấp dẫn lớn nhất nằm ở khả năng kết hợp. Bởi vì các token này thường được thiết kế để không cần cấp phép, người nắm giữ có thể triển khai chúng vào các giao thức như...Bóng mahoặc MakerDAO làm tài sản thế chấp và tiếp cận các chiến lược đòn bẩy suốt ngày đêm. Điều này đi kèm với một cái giá. Các nhà đầu tư thường từ bỏ quyền biểu quyết trực tiếp của cổ đông, nhưng đổi lại, họ đạt được hiệu quả sử dụng vốn tối đa.

Ngược lại, tài sản kỹ thuật số gốc và tài sản kỹ thuật số song sinh thường được cấp phép. Điều này có nghĩa là không chỉ địa chỉ ví phải hợp lệ mà người nắm giữ còn phải hoàn thành quy trình xác minh danh tính nghiêm ngặt. Điều đó hạn chế việc sử dụng chúng trong môi trường DeFi công khai, nhưng lại mở ra cánh cửa cho giao dịch khối cấp độ tổ chức. Tài sản kỹ thuật số gốc thậm chí còn hỗ trợ tích lũy lãi suất cấp hai. Lãi suất tăng liên tục và được phản ánh trực tiếp trong số dư ví. Không có hệ thống ngân hàng truyền thống nào có thể tái tạo được trải nghiệm đó.

Sự hội tụ tối ưu của cơ sở hạ tầng tài chính: Ví điện tử là giao diện cốt lõi.

Sự trỗi dậy của token hóa tài sản có giá trị nội tại (RWA) đang thúc đẩy tài chính truyền thống (TradFi) và tài chính dựa trên tiền điện tử hướng tới một lớp cơ sở hạ tầng chung. Sự hội tụ này không phải là ngẫu nhiên. Đó là kết quả của sự thay đổi hướng đến hiệu quả. Khi công nghệ hợp đồng thông minh trưởng thành, nhiều quy trình vận hành rườm rà, chẳng hạn như khấu trừ thuế, phân phối cổ tức và bỏ phiếu ủy quyền, có thể được nhúng trực tiếp vào mã token. Điều này có nghĩa là các tài sản trong tương lai sẽ không còn là những bút toán kế toán tĩnh nữa. Chúng sẽ trở thành những tài sản thông minh với khả năng tự thực thi vốn có.

TradFi có thể được hiểu là một câu chuyện tài chính dần dần nổi lên khi các tài sản thực tế gia nhập thị trường tiền điện tử. Nó không giống với RWA (Real-World Assets) mà là một phần mở rộng của lớp giao dịch được xây dựng trên nền tảng RWA, bao gồm cổ phiếu được mã hóa, tài sản liên kết với giá cả hàng hóa và các công cụ phái sinh trên chuỗi. Nếu RWA đề cập đến cách thức các tài sản thực tế được đưa lên chuỗi và được số hóa, thì TradFi lại tập trung vào cách thức các tài sản đó được giao dịch với tần suất cao, được định giá theo thời gian thực, được sử dụng đòn bẩy và được phân bổ trên các thị trường sau khi chúng được đưa lên chuỗi. Mô hình này cho phép các công cụ tài chính truyền thống như cổ phiếu, trái phiếu chính phủ, dầu thô, khí đốt tự nhiên và kim loại quý vượt qua các hạn chế về thời gian và địa lý của các sàn giao dịch truyền thống. Thay vào đó, chúng được đóng gói lại và lưu thông thông qua logic khớp lệnh quen thuộc của thị trường tiền điện tử, hệ thống ký quỹ và khung giao dịch 24/7. Từ góc nhìn này, TradFi không chỉ đơn thuần là sự chuyển đổi từ TradFi. Nó là một giao diện tài chính mới, biến đổi các tài sản tài chính truyền thống thành các công cụ có tính thanh khoản cao hơn, khả năng giao dịch mạnh mẽ hơn và cấu trúc phù hợp hơn với thị trường trên chuỗi.

Các hợp đồng vĩnh cửu liên quan đến TradFi được niêm yết gần đây trên nền tảng FameEX cho thấy giao dịch trên thị trường tiền điện tử đang mở rộng vượt ra ngoài phạm vi tiền điện tử truyền thống và chuyển sang các lĩnh vực thực tế như cổ phiếu, năng lượng và hàng hóa. NATGAS đại diện cho sự tiếp xúc với giá khí đốt tự nhiên, với giá trị được thúc đẩy bởi cung và cầu năng lượng, địa chính trị và nhu cầu điện năng ngày càng tăng của các trung tâm dữ liệu AI. CL và BZ theo dõi giá dầu thô WTI và dầu thô Brent, cung cấp cho người dùng các công cụ giao dịch kỹ thuật số được kết nối với sự biến động của giá năng lượng toàn cầu. XPT được neo vào giá bạch kim và mang cả nhu cầu công nghiệp và đặc điểm trú ẩn an toàn vào bối cảnh phân bổ tài sản trên chuỗi. Về phía cổ phiếu, SNDK, MSFT, AAPL, NVDA, INTC, AMZN và CRCL tương ứng với các lĩnh vực chính bao gồm chip nhớ, AI đám mây, hệ sinh thái công nghệ tiêu dùng, điện toán AI, sản xuất chất bán dẫn, thương mại đám mây và cơ sở hạ tầng tài chính stablecoin. Các hợp đồng này cho phép giá trị cổ phiếu truyền thống tham gia vào môi trường giao dịch 24 giờ thông qua hợp đồng tương lai vĩnh cửu ký quỹ bằng USDT. Những hợp đồng vĩnh cửu RWA này không chỉ đơn thuần là sự mở rộng về chủng loại sản phẩm. Họ chuyển đổi dòng tiền của doanh nghiệp, giá năng lượng và chu kỳ cung cầu hàng hóa từ nền kinh tế thực thành các công cụ xuyên thị trường có thể được định giá, phòng ngừa rủi ro và phân bổ trong thị trường tiền điện tử. Để theo kịp xu hướng thị trường RWA, hãy khám phá các cổng giao dịch hợp đồng liên quan bên dưới:

- Giao dịch hợp đồng tương lai NATGAS/USDT: https://www.fameex.com/vi-VN/swap/E-NATGAS-USDT

- Giao dịch hợp đồng tương lai CL/USDT: https://www.fameex.com/vi-VN/swap/E-CL-USDT

- Giao dịch hợp đồng tương lai BZ/USDT: https://www.fameex.com/vi-VN/swap/E-BZ-USDT

- Giao dịch hợp đồng tương lai XPT/USDT: https://www.fameex.com/vi-VN/swap/E-XPT-USDT

- Giao dịch hợp đồng tương lai SNDK/USDT: https://www.fameex.com/vi-VN/swap/E-SNDK-USDT

- Giao dịch hợp đồng tương lai MSFT/USDT: https://www.fameex.com/vi-VN/swap/E-MSFT-USDT

- Giao dịch hợp đồng tương lai AAPL/USDT: https://www.fameex.com/vi-VN/swap/E-AAPL-USDT

- Giao dịch hợp đồng tương lai NVDA/USDT: https://www.fameex.com/vi-VN/swap/E-NVDA-USDT

- Giao dịch hợp đồng tương lai INTC/USDT: https://www.fameex.com/vi-VN/swap/E-INTC-USDT

- Giao dịch hợp đồng tương lai AMZN/USDT: https://www.fameex.com/vi-VN/swap/E-AMZN-USDT

- Giao dịch hợp đồng tương lai CRCL/USDT: https://www.fameex.com/vi-VN/swap/E-CRCL-USDT

Phần kết luận

Dựa trên hướng phát triển hiện tại, việc mã hóa tài sản rủi ro (RWA) không chỉ đơn thuần là chuyển các tài sản truyền thống lên nền tảng blockchain. Đó là một cuộc cách mạng mang tính nền tảng trong cơ sở hạ tầng tài chính. Thông qua sự phát triển chồng chéo của các tài sản kỹ thuật số, khả năng tiếp xúc ảo và mô hình bản sao kỹ thuật số, chúng ta đang chứng kiến sự dịch chuyển vốn được rút ngắn từ nhiều ngày xuống còn vài giây, và các bản ghi tài chính chuyển từ sổ cái đóng sang sổ sách minh bạch trên chuỗi. Khi các tập đoàn tài chính khổng lồ và các giao thức tiền điện tử hội tụ trên cùng một cơ sở hạ tầng, ranh giới giữa các tài sản sẽ bị xóa bỏ một cách cơ bản. Trong tương lai, ví điện tử sẽ trở thành hộ chiếu tài chính thực sự duy nhất, trong khi RWA sẽ đóng vai trò là cầu nối đưa 30 nghìn tỷ USD tài sản vào một kỷ nguyên tài chính mới, luôn hoạt động, có thể lập trình và hiệu quả cao.

Câu hỏi thường gặp

Câu 1: Các sản phẩm RWA được mã hóa, chẳng hạn như cổ phiếu Mỹ được mã hóa, có được pháp luật bảo vệ cho nhà đầu tư không?

Điều đó phụ thuộc vào mô hình tài sản. Các mô hình kỹ thuật số gốc và mô hình song sinh kỹ thuật số thường hoạt động trong khuôn khổ pháp lý được quy định, nơi các nhà đầu tư có quyền sở hữu hợp pháp trực tiếp hoặc được ghi chép rõ ràng. Ngược lại, các mô hình tiếp xúc tổng hợp phụ thuộc vào độ tin cậy về mặt hợp đồng của bên phát hành, chẳng hạn như một công ty mục đích đặc biệt (SPV). Trước khi tham gia, các nhà đầu tư nên xem xét kỹ cấu trúc pháp lý và sách trắng của sản phẩm.

Câu 2: Liệu các sản phẩm RWA trên chuỗi có thể tách khỏi giá tham chiếu ngoài chuỗi của chúng không?

Vâng, điều đó hoàn toàn có thể xảy ra. Điều này đặc biệt đúng đối với các tài sản tổng hợp và các token được giao dịch tích cực trên thị trường thứ cấp. Nếu thanh khoản trên chuỗi yếu, hoặc nếu tài sản cơ sở ngoài chuỗi gặp khó khăn trong việc chuộc lại hoặc thanh toán, giá token có thể chênh lệch so với giá trị của tài sản thực tế. Tuy nhiên, đối với các sản phẩm kỹ thuật số đã phát triển hơn, các nhà tạo lập thị trường và cơ chế chênh lệch giá thường được thiết lập để giúp giữ cho giá token phù hợp với tài sản cơ sở.

Câu 3: So với việc nắm giữ tài sản thông qua môi giới truyền thống, tài sản được mã hóa (tokenized assets) thực sự giúp giảm những chi phí nào?

Việc tiết kiệm chi phí trực tiếp nhất đến từ khâu đối chiếu và thanh toán. Giao dịch truyền thống yêu cầu khớp dữ liệu giữa các nhà môi giới, trung tâm thanh toán bù trừ, người giám hộ và các bên trung gian khác. Đó cũng là lý do tại sao việc thanh toán vẫn mất T+2 ở nhiều thị trường. Sổ cái blockchain tự nó đóng vai trò là nguồn thông tin duy nhất và cho phép thanh toán theo thời gian thực. Điều này loại bỏ phần lớn phí trung gian và chi phí hành chính, đồng thời giảm chi phí cơ hội của vốn bị khóa trong thời gian thanh toán.

Tuyên bố miễn trừ trách nhiệm: Thông tin được cung cấp trong bài viết này chỉ nhằm mục đích giáo dục và tham khảo, không nên được coi là lời khuyên đầu tư. Hãy tự nghiên cứu và tìm kiếm lời khuyên từ cố vấn tài chính chuyên nghiệp trước khi đưa ra bất kỳ quyết định đầu tư nào. FameEX không chịu trách nhiệm đối với bất kỳ tổn thất trực tiếp hoặc gián tiếp nào phát sinh từ việc sử dụng hoặc dựa vào thông tin trong bài viết này.