FameEX 每日市场趋势|BTC 拉高位修正趋缓,ETH 衍生品偏空限制反弹空间

2025-12-03 06:58:36

在经历自 10 月历史高点约 $126K 回撤近三成后,BTC 近期在 $90K 附近重新企稳,今日主要交易时段围绕约 $91K 高位窄幅震荡,价格结构上仍属于前期单边上涨后的中期修正区间。与此同时,ETH 在 Fusaka 升级落地与宏观宽松预期的双重脉络下,再度收复并站稳 $3K 附近,但从期货溢价、期权 Skew 到链上手续费与 DEX 成交来看,整体结构依旧偏谨慎,尚未出现趋势性再加杠杆的信号。在宏观层面,市场几乎已将 12 月 FOMC 降息视为既定事实,美联储结束资产负债表缩表、联邦基金期货隐含 8 成以上降息机率,让风险资产情绪获得一定修复,但加密市场的杠杆去化与结构再平衡仍在进行中。

1. 市场概览

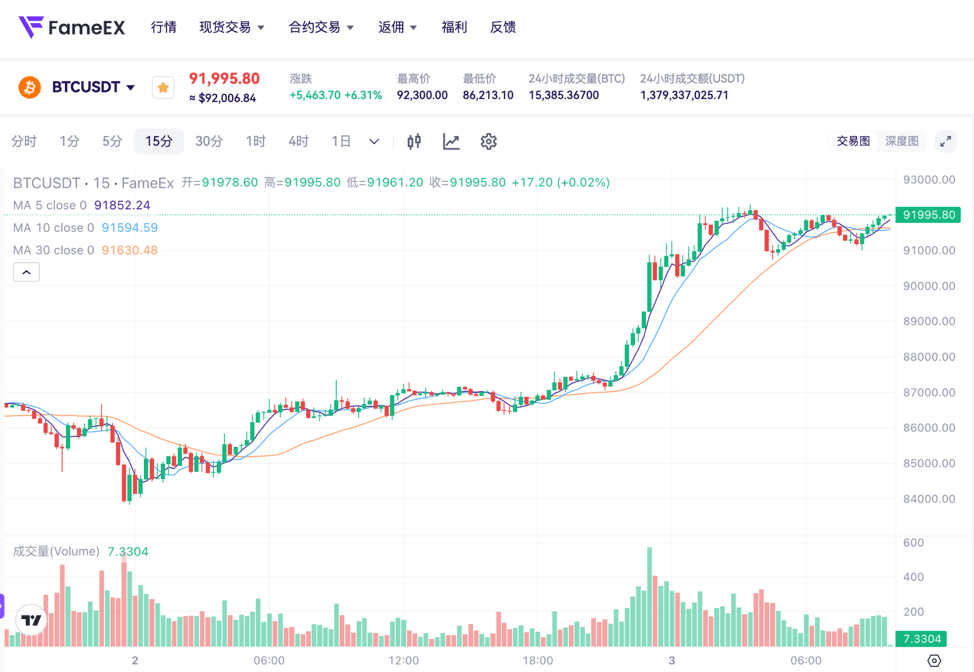

- BTC 于主要现货与永续市场围绕约 $91K 高位震荡,较前一日低点约 $86K 明显回升,但距离 10 月高点 $126K 仍有约三成跌幅,整体仍处于高位修正区间。

- ETH 在 Fusaka 升级上线前后重返并守稳 $3K 邻近区间,近两日反弹约 7–8%,但两个月期期货溢价仍仅约 3%,与健康牛市水准 5–10% 仍有落差,显示杠杆多头意愿有限。

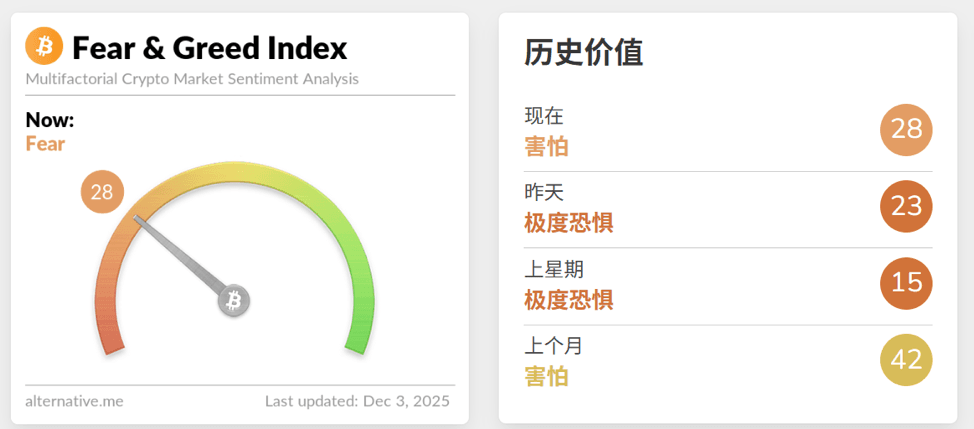

- 恐慌与贪婪指数自上周“极度恐慌”的 15 低点缓步回升至今日的 28,情绪从“极度恐慌”修复至“恐慌”,但整体风险偏好仍远低于 10 月高位行情阶段。

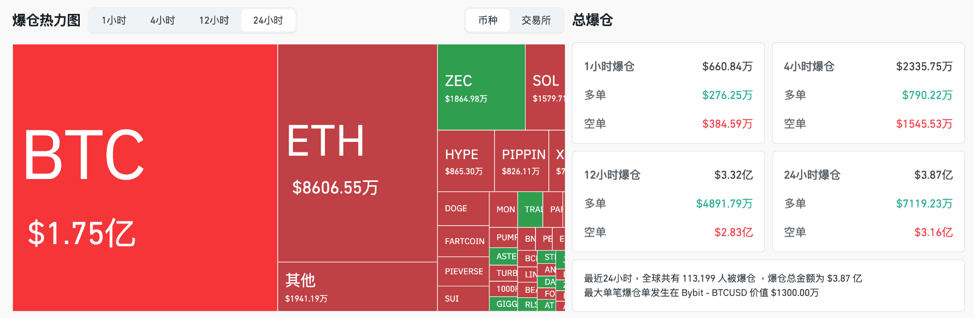

- 过去 24 小时全网清算约 3.87 亿美元,其中空单清算约 3.16 亿美元、明显高于多单约 7,116.16 万美元,反映在高波动区间内,仍有相当规模的追空仓位遭到反向挤压,同时 BTC 单笔巨鲸转出约 900.83 枚(约 8.26 亿美元)成为市场关注焦点。

- 以太坊在受监管期货市场中的期货成交量首次超越 BTC,ETH 期权隐含波动率高于 BTC,再加上欧洲银行联盟推进合规欧元稳定币倡议,使得“ETH 衍生品周期”与“合规稳定币”成为当前中期叙事的重要交会点。

2. 市场情绪指标

从情绪面来看,恐慌与贪婪指数在短短两周内自“极度恐慌”15 回升至今日的 28,等级由“极度恐慌”上调至“恐慌”,反映出在大幅回调以及杠杆去化告一段落后,抛售压力已有所释放,但投资人情绪尚未回到中性,更遑论贪婪区间。这种从极端悲观缓步修复的结构,往往意味着现货逢低买盘与长线资金正在分批进场,但短线交易者仍倾向维持较低杠杆,市场对于“反弹是否可演变为新一轮趋势”抱持保留态度。从社群与媒体叙事来看,对“12 月是否会有意外黑天鹅”、“BTC 是否会进一步跌破 $80K”的讨论热度仍高,显示风险溢价依旧偏高。

资料来源:Alternative

在杠杆与清算结构方面,数据显示,过去 24 小时全网总清算规模约 3.87 亿美元,其中空单清算约 3.16 亿美元、远高于多单的 7,116.16 万美元,最大单笔清算发生在一间大型永续合约平台的 BTC 合约,规模约 1,300 万美元。在经历 11 月以来多轮价格剧烈波动后,短周期隐含波动率已明显高于长周期,期权 skew 显示远月仍偏多、近月则显著“堆叠 put”,特别是 BTC 12 月底 $84K 与 $80K 行权价附近形成大量未平仓,隐含市场对“年末仍有二次下探风险”的定价。与此同时,整体加密衍生品未平仓量维持在千亿美元级别,显示资本并未大举撤出,而是在高波动区间内进行结构性再配置。

资料来源:Coinglass

宏观层面上,美联储已于 12 月 1 日正式结束资产负债表缩表(QT),并将到期 MBS 续作投入国债,实质上对短端流动性提供了温和支撑;同时,市场通过 CME FedWatch 工具定价 12 月会议降息 0.25 个百分点的机率已升至 80~90% 区间,多家大型机构研究部门亦相继将首度降息时间前移至 12 月。然而,部分知名投资人与交易员则强调,即便联准会选择暂缓或延后降息,对 BTC 长期价格结构影响有限,认为 BTC 近期更多是处在高位挤泡沫与衍生品重定价阶段,而非宏观叙事的彻底逆转。在监管与制度面,欧洲十家银行组成的实体 Qivalis 正推动 2026 年前推出符合 MiCA 规范的欧元稳定币,而美国方面则在 2026 年前落实稳定币法案时间表,两大法域的合规稳定币框架,将深刻影响未来几年加密市场的流动性结构与资本进出通道。

3. 比特币与以太币技术分析

3.1 比特币市场行情

BTC 目前在 $91K 附近震荡,日线来看已自 12 月初约 $86K 低点出现一段 5~6% 的反弹,但仍明显低于 10 月初创下的逾 $126K 历史高位,整体更像是在高位区间内的“第二阶段去杠杆”而非完整熊市反转。期权市场数据显示,12 月底到期的合约在 $84K 与 $80K 行权价附近聚集了大量 put OI,多数专业交易员选择以买入 put 或 put spread 的方式对冲年末波动风险,skew 曲线呈现明显向下倾斜,反映“下档风险仍被高度定价”。同时,短期限(1 周–1 个月)隐含波动率高于长期限,显示市场预期 12 月在 FOMC 会议、总统声明与宏观数据的交错下,仍可能出现一次以上的大幅波动。

链上数据显示,今日有 900.83 枚 BTC(约 8.26 亿美元)自一大型受托保管机构地址转出至匿名钱包,短期在社群引发对潜在抛售与 OTC 交易的讨论,但从链上后续流向与交易所净流入变化来看,尚未出现明显集中挂单抛压的证据。另一方面,部分大型企业型持币主体通过售股筹集美元流动性以减少强制抛售 BTC 压力的新闻,也在一定程度上舒缓了对“公司资产负债表压力导致连锁卖压”的担忧,使得 $80K 附近被视为中期重要心理与期权防守支撑区。综合技术面与衍生品结构,目前 BTC 上方短线压力集中于 $93K–$95K,若在联准会决议前无法有效放量突破,预期 12 月后续走势仍将在 $80K–$95K 宽幅区间内进行震荡重建筹码。

3.2 以太币市场行情

ETH 价格在 Fusaka 升级临近与宏观宽松预期交织下,昨日单日反弹约 7%,并于今日再度站上与锁定在 $3K–$3.01K 区间,短线相对 BTC 有一定强势表现。然而,从衍生品结构来看,ETH 月期货相较现货的年化溢价仍仅约 3%,低于健康牛市常见的 5–10% 区间,显示杠杆多头在价格反弹之际并未大幅加码。

过去四周以太坊周手续费自约 510 万美元降至 260 万美元、跌幅接近 49%,同期 DEX 成交量自 362 亿美元高点回落至约 134 亿美元,反映 DeFi 活动与投机杠杆显著降温。更值得留意的是,竞争公链如 Tron、Solana 在同一期间的七日手续费却逆势成长约 9%,显示部分用户与应用正在向手续费更低、用户体验更佳的生态迁移,对 ETH 作为“区块空间定价权”的核心叙事构成中期压力。虽然 Fusaka 升级在资料可用性、Rollup 整合以及钱包体验上带来重要进展,为未来 L2 扩容与结算层转型铺路,但在短期需求仍然疲弱的情况下,升级更像是“为下一轮周期预先铺设基础设施”,而非立即扭转费用与收入曲线的催化剂。再加上近期一笔历史悠久的 ETH 鲸鱼地址转出 40,000 ETH,引发市场对潜在抛售的猜测,使得 $2.8K–$2.9K 区间成为短期重要回测支撑,而 $3.2K–$3.3K 则是多头需要突破的重要结构压力带。

4. 今日热门代币

- ZEC (Zcash)

ZEC 作为老牌隐私 L1,在本轮调整期间重新受到部分资本关注,背后关键在于隐私叙事与合规环境之间的新平衡正在成形。 Zcash 采用零知识证明技术,提供可选的“屏蔽交易”功能,使得用户在需要时可以在公开链上实现较高程度的交易隐私,同时维持固定 2,100 万枚供给与类似 BTC 的减半机制,将“数字黄金式稀缺性”与“隐私保护”结合在一起。近期,随着多链钱包与交易终端支持包裹 ZEC 并在 Solana 生态中交易,ZEC 不再只是一条孤立的隐私公链,而是开始通过跨链资产形式参与更广泛的流动性网络,提升了其在 DeFi 与衍生品场景中的可组合性。在监管对隐私币持续收紧的大背景下,ZEC 这类具备明确技术路线、长期社群与透明治理结构的资产,反而有机会在“合规筛选”后留存并承接一部分对链上隐私有刚性需求的用户,成为资金在高波动环境下进行小比例配置的工具。

- DASH (Dash)

DASH 则代表了另一种延续多年的“支付叙事”,其设计自始便围绕日常支付场景优化,包括更快确认时间、较低手续费与一套去中心化治理与财政机制,在本轮大盘震荡中,市场重新评估“具备实际支付落地能力的老牌公链”能否在新一轮合规支付基础设施建设中取得一席之地。近期 Dash 与 Zebec 达成长期战略合作,成为其支付卡与 SuperApp 多链整合中的第 19 条底层链,并将著名的 InstantSend 功能直接整合进支付卡加载与薪资发放流程,使得用户可以在接近实时的速度下,从自托管钱包将 DASH 转化为可用于消费的法币余额。此举不仅扩展了 DASH 的实际使用场景,也让其有机会在“链上薪资、跨境支付与高价值消费”等垂直场景重新获得关注,对于寻求支付叙事与现金流支撑的投资人而言,DASH 从纯粹投机标的逐步转向“具现金流折现空间的支付基础设施代币”。

- TNSR (Tensor)

TNSR 代表的是 Solana 生态中“专业级 NFT 流动性基础设施”的叙事,近期的重要进展在于 Tensor Foundation 正式收购 Tensor Marketplace 与 Tensorians,并将 100% 市场手续费导流至 TNSR 财库,同时销毁原实验室与创办团队尚未解锁的 21.6% 代币供给,并将已解锁部分再锁仓三年,将协议收入与代币价值紧密绑定。在 NFT 整体成交量低迷、绝大多数市场平台收益压缩的背景下,Tensor 选择以“协议+市场”一体化、开源与社群治理的路线,试图将自己定位为 Solana 上类似“专业交易终端+AMM 流动性层”的组合,使得 TNSR 更像是一档“Solana NFT 流动性基础设施指数代币”,而非单纯的交易挖矿奖励。随着 Solana 生态在本轮周期中于衍生品、meme 与 NFT 三个子叙事中持续获得超额关注,若未来风险偏好自 L1/BTC 再度轮动至高 beta 资产,这类拥有清晰收入路径与通缩设计的治理代币,将有机会成为结构性多头资金重新加码的优先标的之一。

5. 今日代币解锁

- $CHEEL:解锁 2.67 百万枚,约占流通量 4.70%。

- $BDXN:解锁 31.97 百万枚,约占流通量 19.96%(今日最大解锁)。

6. 结论

市场核心主题可概括为“恐慌修复中的防御性再平衡”,从情绪层面,恐慌与贪婪指数自“极度恐慌”向上修复,反映极端卖压与踩踏已部分释放,但尚未回到中性以上的风险偏好;而杠杆层面,24 小时空单清算显著高于多单,短期空头追价成为反弹燃料,同时期权市场在 $84K、$80K 等关键行权价堆叠 put,显示专业资金仍通过结构化策略锁定下档风险。宏观层面,美联储结束缩表且 12 月降息机率接近共识,为 BTC 等风险资产提供中期流动性支撑,但市场对“降息是否足以重启上一轮泡沫式上涨”并无一致乐观预期。 ETH 方面,虽在 Fusaka 升级与衍生品放量的加持下,价格表现相对稳健,但手续费与 DEX 成交明显走弱、竞争链费用逆势上升,提醒投资人需将其视为“长周期基础设施升级”,而非短期需求爆发的直接催化剂。结合今日巨鲸金流动向、合规稳定币框架的推进,以及隐私、支付与 NFT 基础设施等多条叙事的同步升温,可以清晰看出资金并未自加密市场撤离,而是在高位震荡区间中,从单一 Beta 型曝险逐步转向以结构健全度、可持续现金流与叙事耐久度为核心的精准定价逻辑。在此环境下,资金配置重心正由追逐方向型行情转为强调仓位节奏、风险对冲与耐心累积胜率,控管波动的重要性已超越单纯的趋势押注。

免责声明:本节提供的信息仅供参考,不代表任何投资建议或 FameEX 官方观点。