從 RWA 代幣化趨勢看 2026 年 TradFi 的興起

2026-05-20 12:10:50

隨著全球加密監管框架在 2026 年進入全面成熟期,區塊鏈技術不再僅僅被視為一種「另類」的實驗性工具,而是演變為全球金融體系的底層操作系統。在這一轉型過程中,真實世界資產(Real-World Assets, RWA)的代幣化已成為一大趨勢。這場演進不僅是資產載體的變換,更是對過去五十年證券處理模式、清算邏輯以及資本流動效率的一次根本性翻修。從新興加密原生平台的初試牛刀,到華爾街傳統巨頭的集體入局,代幣化正打破傳統交易的地理與時區壁壘。透過可編程的代幣包裝,資產獲得了前所未有的流動性與透明度,一個鏈上與鏈下交織的新金融時代已然開啟。

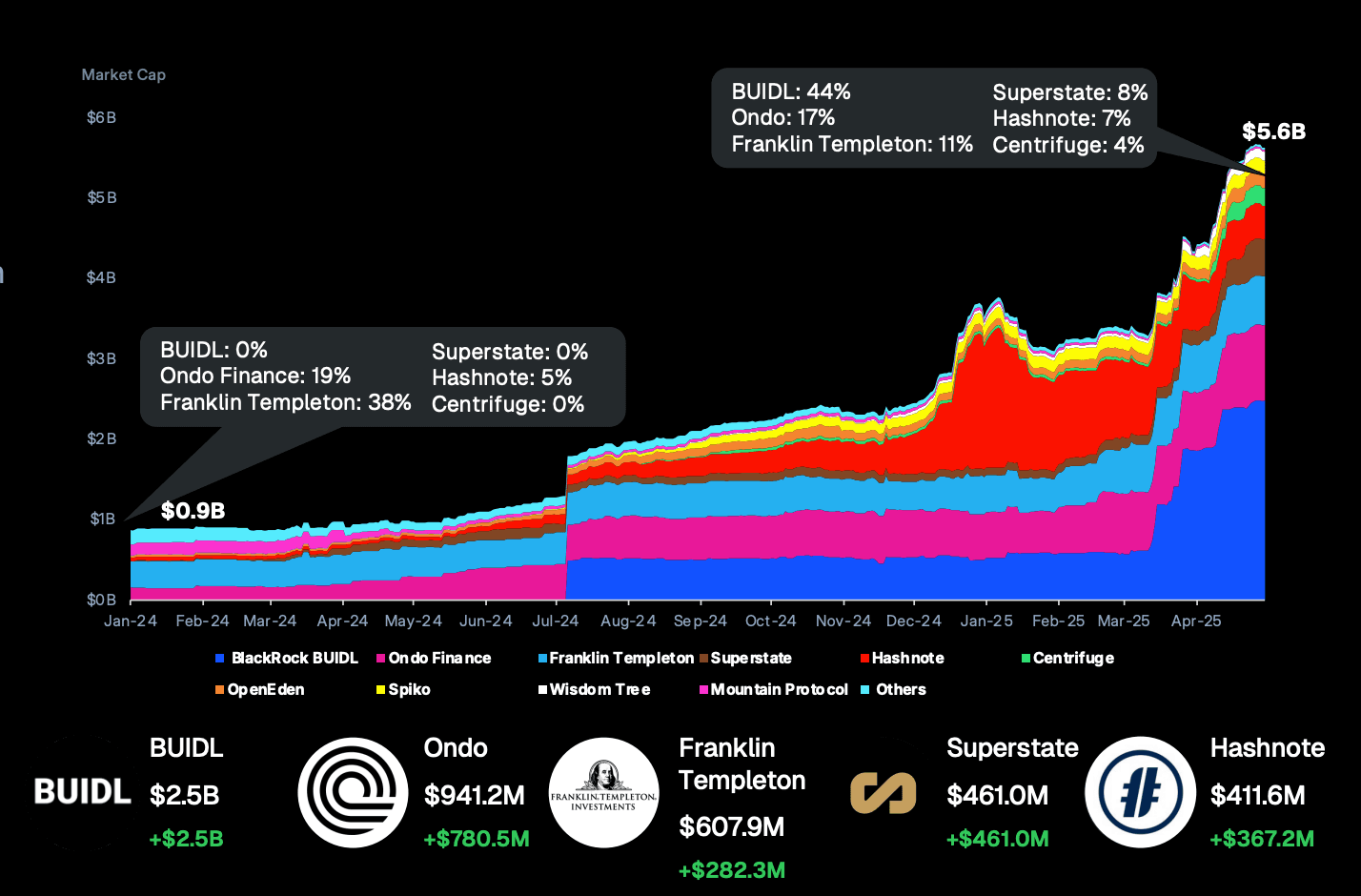

2025年 RWA 代幣化國債市值,資料來源:https://assets.coingecko.com/reports/2025/CoinGecko-2025-RWA-Report.pdf

從數據實證 RWA 市場的指數級飛躍與敘事轉向

根據 2026 年初發佈的權威研究報告,RWA 代幣化市場正處於爆炸式增長的臨界點。數據顯示,鏈上 RWA 總價值已從 2023 年的 50 億美元激增至如今的超過 250 億美元。這種增長不僅僅是數字的堆砌,更代表了市場對區塊鏈作為「真相來源」的信任度大幅提升。目前的市場結構顯示,私募信用(Private Credit)、政府國債產品以及房地產代幣化佔據了鏈上價值的大宗。這種現象反映了投資者在宏觀環境波動中,對具備底層資產支撐、且能提供穩定收益的鏈上資產有著極高的渴求。

- 市場規模預測:研究機構如 Keyrock 與 Securitize 指出,到 2030 年,分佈式 RWA 市場(指可在鏈上自由轉移的資產)預計將增長至 4,000 億美元,而整體區塊鏈追蹤的 RWA 可能突破 5 兆美元,部分樂觀預測甚至認為 2033 年將觸及 30 兆美元。

- 衍生品滲透率:RWA 永續合約(Perpetuals)交易量在過去六個月內增長了 40 倍,反映出市場對於 7×24 小時宏觀風險敞口的強烈需求,尤其是針對金、油等大宗商品的鏈上交易。

- 收益率優勢:在 2026 年第一季度,代幣化美債的收益率在 98% 的交易日中均高於 DeFi 穩定幣借貸基準利率,且波動性相較於 DeFi 原生借貸利率降低了 3.6 倍,成為鏈上資本的新避風港。

從試驗階段邁向主流股票市場

真實世界資產的代幣化路徑最初由具備高標準化特質的政府債券與貨幣市場基金鋪就,富蘭克林鄧普頓(Franklin Templeton)早在 2021 年推出的 Benji 平台是這一領域的先驅,至今已穩定運行超過五年。然而,真正引發市場質變的轉折點,是代幣化從固定收益產品延伸到了具備高流動性需求的股票市場。當 Robinhood 於 2025 年宣佈向歐盟客戶提供超過 200 隻代幣化美股時,這標誌著代幣化正式進入了主流零售投資者的視野。隨後,Kraken 推出的 xStocks 在短短九個月內便創下了 36 億美元的鏈上交易量,證明了投資者對於「錢包即帳戶」模式的接受度正迅速提升。

「代幣化就像一列無法阻擋的貨運列車。它不僅在優化現有的金融流程,最終它將吞噬整個金融體系的所有角落。」—— 這是當前金融界對 RWA 最具代表性的共識。

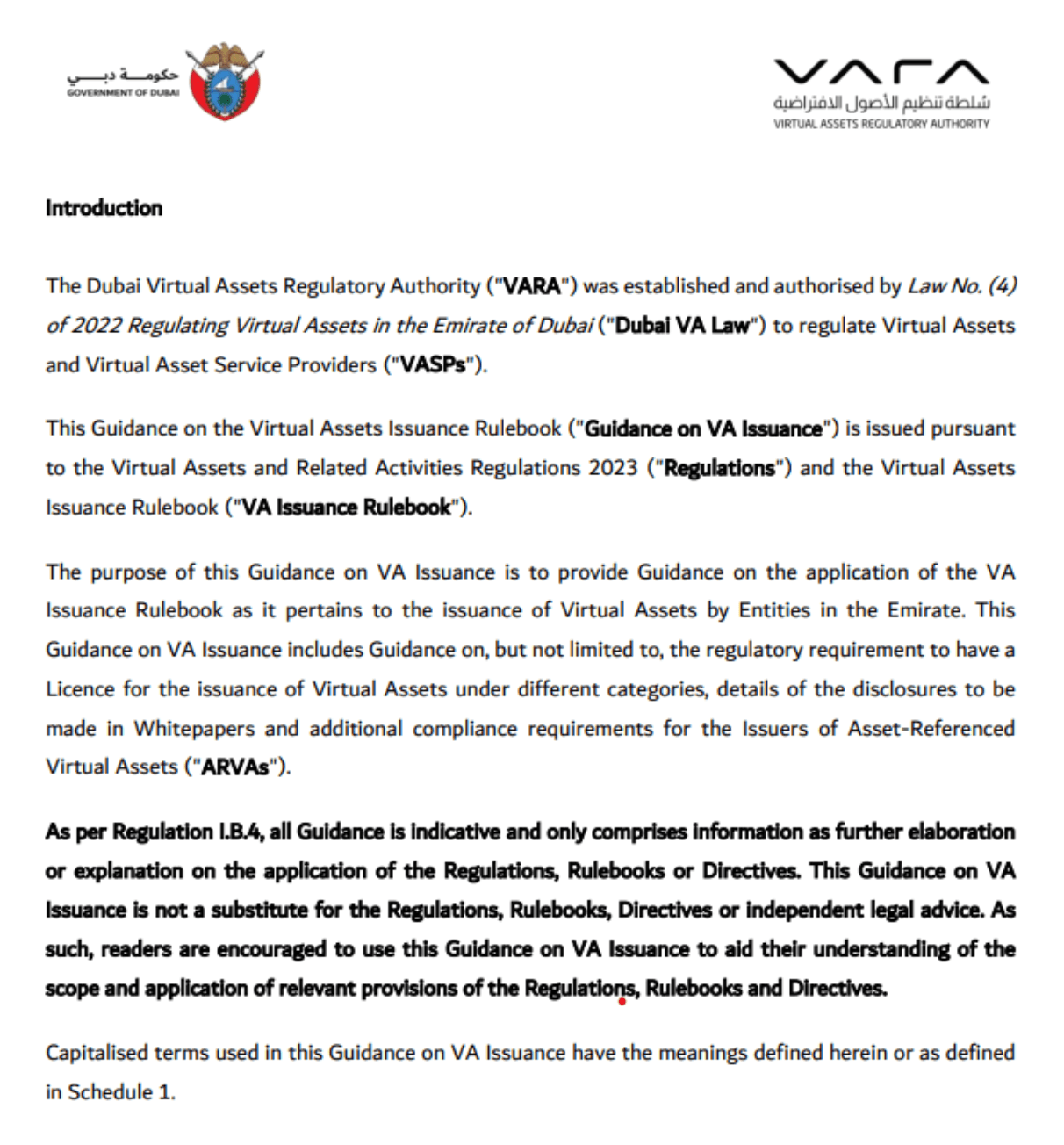

監管新藍圖,杜拜 VARA 指南與全球合規標準

監管的發展是 RWA 大規模應用的先決條件。2026 年 4 月,杜拜虛擬資產監管局(VARA)發布了針對代幣發行的詳細指南,這為全球 RWA 市場樹立了標竿。VARA 的做法並非將代幣生搬硬套進傳統的證券法,而是創造了一套專為虛擬資產設計的分類體系。

這套框架將代幣發行路徑分為三類,精確地對應了不同風險等級的資產,並特別加強了對穩定幣與 RWA 代幣的披露與治理要求。

- 三類發行路徑:第一類涵蓋法定貨幣掛鉤資產;第二類要求必須透過獲授權的中介機構進行分發;第三類則是功能受限的豁免資產。

- 披露透明度:發行方必須提供詳盡的白皮書與獨立的風險披露聲明,確保資產的儲備狀況、贖回權利與法律架構對投資者「清晰且可造訪」。

- 合規責任化:VARA 明確了持牌分銷商在代幣發行中的盡職調查義務,這種專門針對虛擬資產特性的監管方式,為投資者提供了比傳統法律更具針對性的保護。

VARA Guidance on VA Issuance. Source: VARA

代幣化模型的三大光譜與法律邊界

要真正理解 RWA 如何重塑金融,必須超越「將資產上鏈」的模糊說法。根據資產與底層帳本的耦合程度、法律受保護程度以及技術實現邏輯,當前市場主要由三種不同的模型構成。每一種模型在流動性與資本效率上都有其獨特的權衡。

1. 數位原生代幣化產品(Digitally Native Tokens)

這是代幣化的終極形態。在這種模式下,資產在誕生之初就以數位代幣的形式存在於區塊鏈上。

- 架構邏輯:鏈上帳本是所有權的唯一事實來源。不存在任何鏈下的遺留系統或實體帳本。

- 優勢:實現真正的「原子化交割」(Atomic Settlement)。交易一旦驗證,資產與資金即時同步互換。這消除了傳統金融中長達數日的結算風險與對帳成本。

- 代表案例:富蘭克林鄧普頓的代幣化貨幣市場基金,其收益發放直接通過智慧合約在鏈上執行。

2. 合成資產代幣(Synthetic Exposure Tokens)

這類產品並不直接授予投資者底層資產的所有權,而是通過一個法律結構(如 SPV)來「包裝」資產的經濟回報。

- 架構邏輯:代幣持有者擁有的是 SPV 的份額,而該 SPV 持有實際的股票或債券。這更像是一種掉期(Swap)協議,將鏈下資產的經濟收益(如股息、溢價)傳遞到鏈上。

- 優勢:由於其「無許可」的特性,這類代幣可以更容易地進入去中心化交易所(DEX)的流動性池或作為 DeFi 借貸協議的抵押品。

- 代表案例:Ondo Finance 與 Robinhood 的代幣化股票。

3. 數字鏡像代幣(Digital Twin Tokens)

這是目前多數傳統金融機構採用的過渡方案。

- 架構邏輯:資產的所有權仍記錄在傳統的鏈下系統中(如 DTCC 的帳簿)。鏈上的代幣僅作為一份「數位收據」或「收據複製品」。

- 限制:代幣的鑄造與銷毀必須受限於鏈下系統的營業時間與結算周期(如 T+1 或 T+2)。

- 效用:雖然流動性較差,但它提供了極高的透明度,讓投資者能透過錢包實時查閱其在傳統金融機構中的持倉狀況。

許可制與無許可制的生存戰場

理解資產模型後,下一步是判斷其在生態系統中的使用效用。對於合成資產模型,其最大的吸引力在於「組合性」。由於這類代幣在設計上趨向於無許可(Permissionless),持有者可以將其投入如 Aave 或 MakerDAO 等協議中作為抵押品,實現 7×24 小時的槓桿操作。雖然這意味著持有者失去了直接的股東投票權,但換取的是極致的資本效率。

相反地,數位原生資產與數位鏡像資產通常屬於「許可制」(Permissioned)。這意味著不僅錢包地址要乾淨,持有者個人也必須完成嚴格的實名認證。雖然這限制了它們在公鏈 DeFi 中的流動,但卻為機構級的大宗交易鋪平了道路。例如,數位原生資產可以實現秒級計息,利息每分每秒都在增加並直接反映在錢包餘額中,這是任何傳統銀行系統都無法模擬的體驗。

金融基礎設施的終極收斂,讓錢包成為核心接口

RWA 代幣化的浪潮正在推動傳統金融(TradFi)與加密原生金融(Crypto Native)走向共同的基礎設施。這種收斂並非偶然,而是效率驅動的結果。隨著智慧合約的技術成熟,許多繁瑣的營運流程,如稅務預扣、股息分配、代理投票;都可以直接內嵌於代幣代碼中。這意味著未來的資產不再是靜態的記帳符號,而是具備自我執行能力的「智慧資產」。

其中 TradFi 可被理解為真實世界資產進入加密市場後,逐步形成的一種交易化金融敘事。它並不等同於 RWA 本身,而是建立在 RWA、代幣化股票、商品價格映射資產與鏈上衍生品之上的交易層延伸。若說 RWA 解決的是現實資產如何上鏈、如何被數位化承載的問題,那麼 TradFi 所推動的,則是這些資產在鏈上如何被高頻交易、即時定價、槓桿操作與跨市場配置。這種模式讓股票、國債、原油、天然氣與貴金屬等傳統金融標的,不再受限於傳統交易所的營業時間與地域限制,而是以加密市場熟悉的撮合邏輯、保證金制度與 7×24 小時交易框架重新被包裝與流通。從這個角度來看,TradFi 並不是對 TradFi 的簡單搬運,而是將傳統金融資產轉化為更具流動性、更高可交易性且更貼近鏈上市場結構的新型金融介面。

近期 FameEX 平台上線的 TradFi 相關合約,正顯示數位資產市場的交易標的正在從原生加密敘事,逐步擴展至股票、能源與大宗商品等現實世界資產。NATGAS 代表天然氣價格敞口,核心價值來自能源供需、地緣政治與 AI 數據中心用電需求的交會;CL 與 BZ 分別對應 WTI 原油與布蘭特原油,為用戶提供連結全球能源價格波動的數位化交易工具;XPT 則以鉑金價格為錨定基礎,將貴金屬的工業需求與避險屬性引入鏈上資產配置場景。股票型 RWA 方面,SNDK、MSFT、AAPL、NVDA、INTC、AMZN 與 CRCL 分別對應儲存晶片、雲端 AI、生態型消費科技、AI 算力、半導體製造、雲端電商與穩定幣金融基礎設施等核心產業資產,讓傳統股權價值能透過 USDT 本位永續合約進入 24 小時交易環境。整體來看,這類 RWA 合約並非單純延伸新的交易品種,而是將現實經濟中的企業現金流、能源價格與商品供需週期,轉化為可在加密市場中定價、對沖與配置的跨市場工具。把握 RWA 市場脈動,立即查看以下相關合約交易入口:

- NATGAS/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-NATGAS-USDT

- CL/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-CL-USDT

- BZ/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-BZ-USDT

- XPT/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-XPT-USDT

- SNDK/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-SNDK-USDT

- MSFT/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-MSFT-USDT

- AAPL/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-AAPL-USDT

- NVDA/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-NVDA-USDT

- INTC/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-INTC-USDT

- AMZN/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-AMZN-USDT

- CRCL/USDT 合約交易:https://www.fameex.com/zh-TW/swap/E-CRCL-USDT

總結

從當前的發展趨勢來看,RWA 代幣化並非僅僅是將傳統資產搬上區塊鏈,而是一場金融基礎設施的底層革命。透過數位原生、合成資產與數位鏡像三種模型的交織演進,我們正目睹資本流動從「天」縮短至「秒」,從「封閉帳簿」轉向「透明鏈上帳本」。當金融巨頭與加密原生協議在同一套基礎設施上匯合,資產的邊界將被徹底打破。未來,錢包將成為唯一的金融通行證,而 RWA 將作為這座橋樑,引領全球 30 兆美元的資產進入一個全天候、可編程且高效能的新金融時代。

FAQ

Q1:投資 RWA 代幣化產品(例如代幣化美股)是否受法律保護?

取決於資產模型。數位原生與數位鏡像模型通常在受監管的框架下運行,投資者擁有直接或明確證明的法律所有權。而合成資產模型則依賴於發行方(如 SPV)的合約信用。在參與前,投資者應詳閱該項目的法律結構與白皮書。

Q2:RWA 產品在鏈上與鏈下的價格是否會出現脫鉤(De-peg)?

這是有可能。特別是對於合成資產和在次級市場交易頻繁的代幣。如果鏈上流動性不足,或者鏈下底層資產出現兌付危機,代幣價格可能會偏離實際資產價值。然而,對於成熟的數位原生產品,通常會有專門的造市商或套利機制來確保價格與標的資產同步。

Q3:代幣化資產相較於傳統券商持倉,具體節省了哪些成本?

最直接的節省來自「對帳與清算」。傳統交易需要經過經紀商、清算所、託管行等多個中介的數據庫比對,這也是為什麼需要 T+2 結算。在鏈上,區塊鏈帳本本身就是唯一的「真相來源」,實現了即時清算,從而省去了大量的中介規費與行政成本,並降低了資本在結算期間被佔用的機會成本。

免責聲明: 本文所提供的內容僅供學習與參考,不構成任何投資建議。在進行任何投資決策之前,請自行研究並咨詢專業的財務顧問。 FameEX對因使用或依賴本文內容而產生的任何直接或間接損失不負任何責任。