7 張圖看懂 RWA 代幣化熱潮

2026-05-27 09:26:22

作者:Robert Hackett

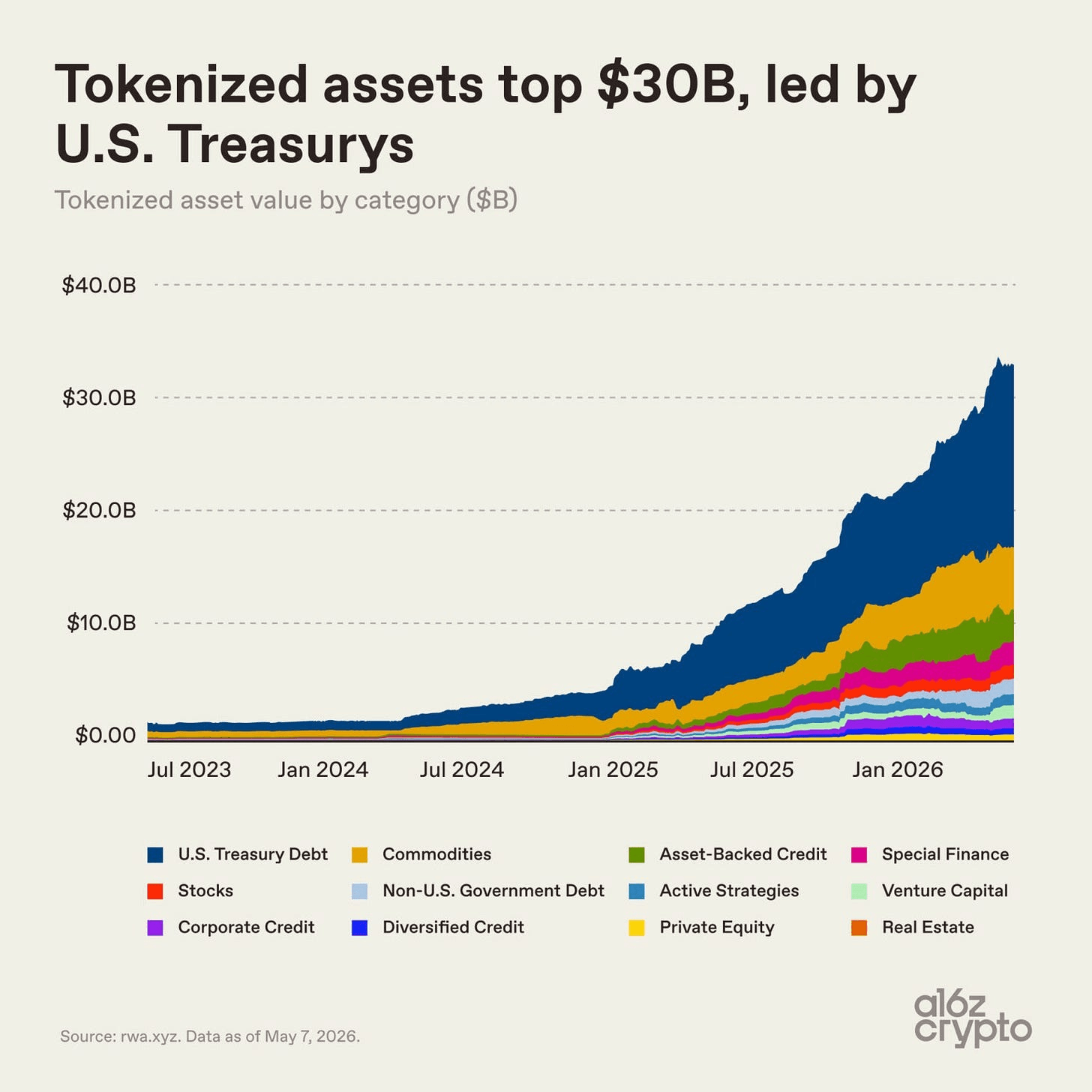

代幣化資產市場,也就是有些人所稱的「真實世界資產」(Real-World Assets, RWA),上個月突破 300 億美元,之後仍維持在接近 340 億美元的高位,此數據不包含穩定幣。這個市場規模大約相當於一家區域銀行或頂尖大學的捐贈基金,已足以產生對整體市場的影響力,但相較於全球金融體系仍然非常小。

就在 2024 年中期,代幣化資產市場規模仍不到 30 億美元。隨後,市場開始加速成長,其中包含 GENIUS Act 為美國穩定幣監管帶來更清晰的框架;機構級鏈上基礎設施逐漸成熟;一波金融機構也幾乎在同一時間,從區塊鏈試點階段走向正式生產系統。雖然穩定幣並未納入本文數據統計,但它們透過讓鏈上支付與結算變得更容易,確實推動了整體成長。更重要的是,在這些發展推動下,代幣化資產市場在不到兩年內成長了 10 倍。

RWA 代幣化起飛

美國國債推動了近期市場的大部分成長。其吸引力相當直接,像是投資人可以用更快速、更靈活、且更具數位原生特性的形式持有一種熟悉的收益型資產;同時,機構也能受益於更高效率的結算、抵押品流轉,以及與數位市場的整合。

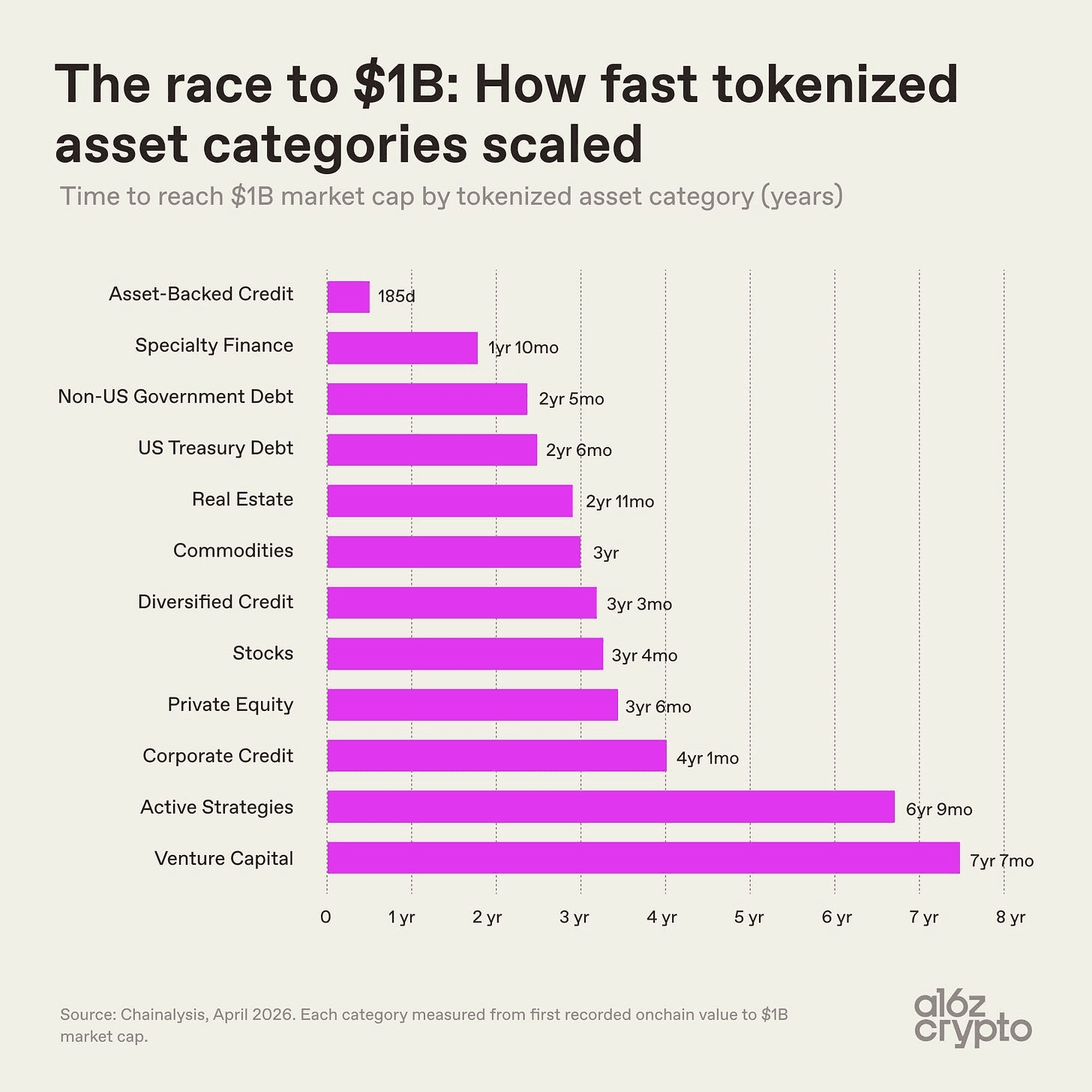

對加密投資人而言,代幣化美債也提供了一種讓閒置穩定幣發揮作用的方式,同時取得傳統貨幣市場收益。BlackRock、Franklin Templeton,以及愈來愈多資產管理機構都迅速回應這項需求,並圍繞這一概念建立出數十億美元規模的市場。不同類別的代幣化資產以截然不同的速度擴張,這反映出不同資產類別上鏈時的複雜程度,也反映早期產品找到需求的速度差異。

其中資產支持型信貸,包括代幣化房屋淨值信用額度(HELOC)與借貸金庫代幣,在首次有記錄的鏈上活動後僅 185 天,市值便達到 10 億美元,遠遠快於其他任何代幣化資產類別。而專項金融(Specialty finance),例如代幣化再保險合約與比特幣挖礦票據,則是第二快達到同一門檻的類別,用時不到兩年。

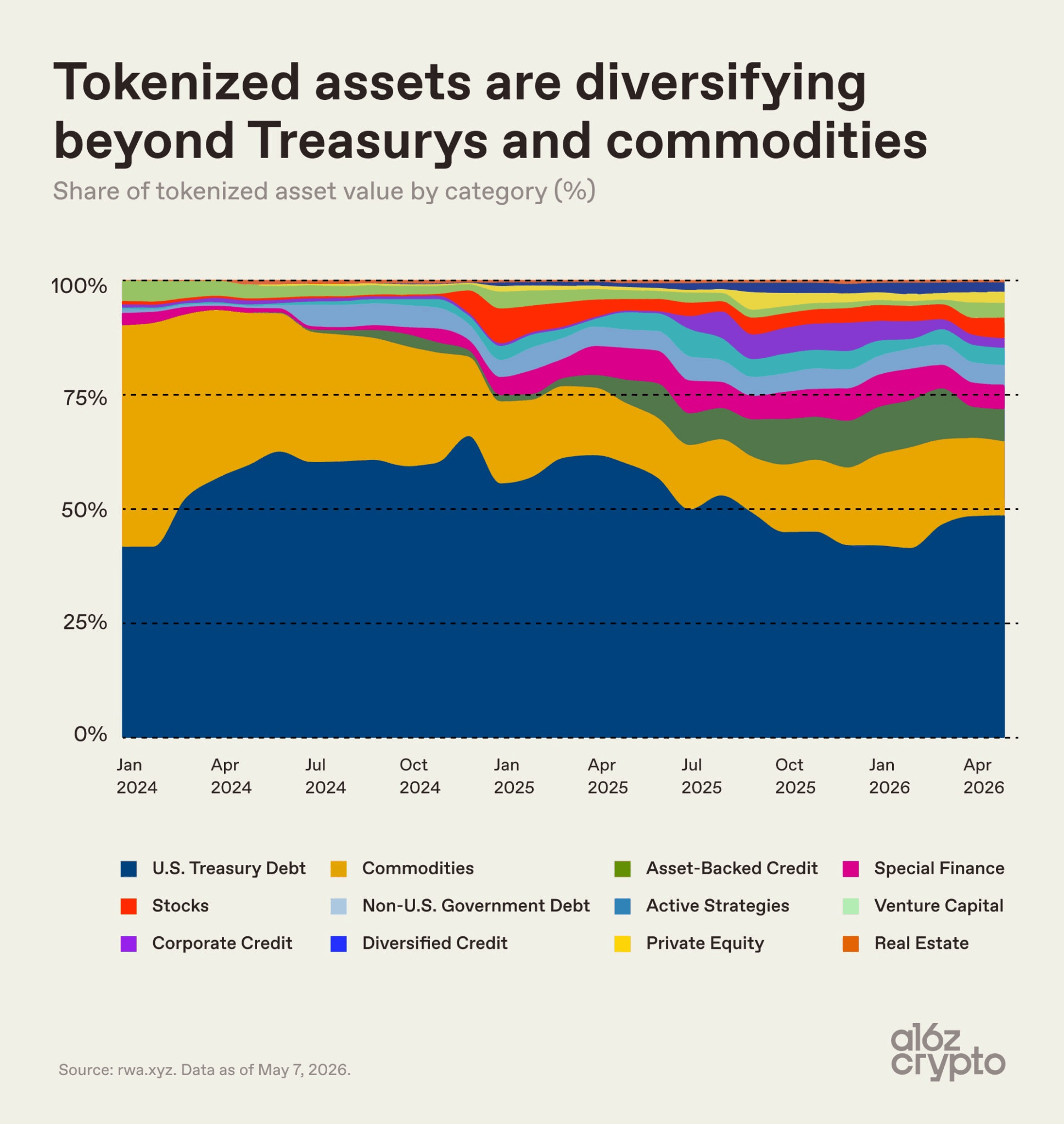

在另一方面,創投資產花了超過七年才達到 10 億美元,而主動策略資產也花了將近同樣長的時間。這反映出其結構更複雜、投資週期更長,也面臨更高的營運與監管複雜度。其中,國家政府債務與大宗商品的擴張速度相對較快,在 2 至 3 年內達到 10 億美元。自那之後,它們已成為最主導的資產類別。到 2024 年初,這兩類資產幾乎構成了整個代幣化資產市場。

雖然 RWA 資產支持型信貸、專項金融、股票與主動策略等其他類別,自 2024 年以來已穩步提升市場占比,但整體市場仍高度集中。如今,代幣化美國國債與大宗商品合計約占市場的三分之二。

深入觀察代幣化資產市場

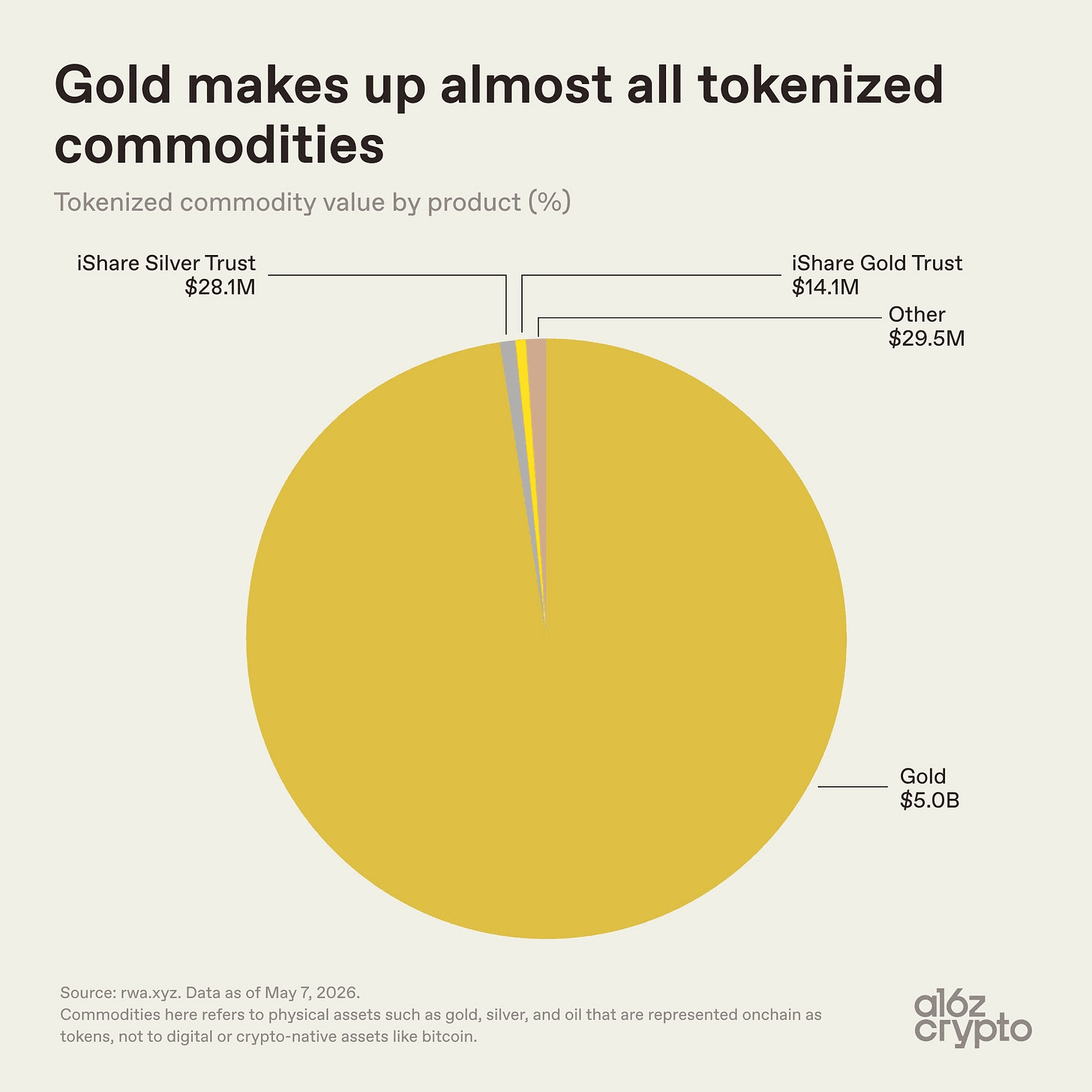

在大宗商品類別中,其實類別的集中度甚至更高,黃金基本上占據了整個貴金屬類別,約 51 億美元總規模中有約 50 億美元來自黃金。相比之下,白銀相關與其他產品幾乎微不足道,合計僅 5,760 萬美元,占比約 0.01%。

黃金天然適合代幣化,主要因為它具備全球標準化特性,容易儲存,不會腐壞,且長期以來已透過紙面憑證廣泛交易。加密投資人對黃金也一直具有高度親近感;早在代幣化黃金產品出現之前,比特幣就已被稱為「數位黃金」。Tether 的 XAUT 與 Paxos 的 PAXG 等產品,則將一種熟悉的所有權模式轉移到區塊鏈基礎設施上,把金庫中黃金的債權憑證轉化為可透過錢包在鏈上持有的代幣。

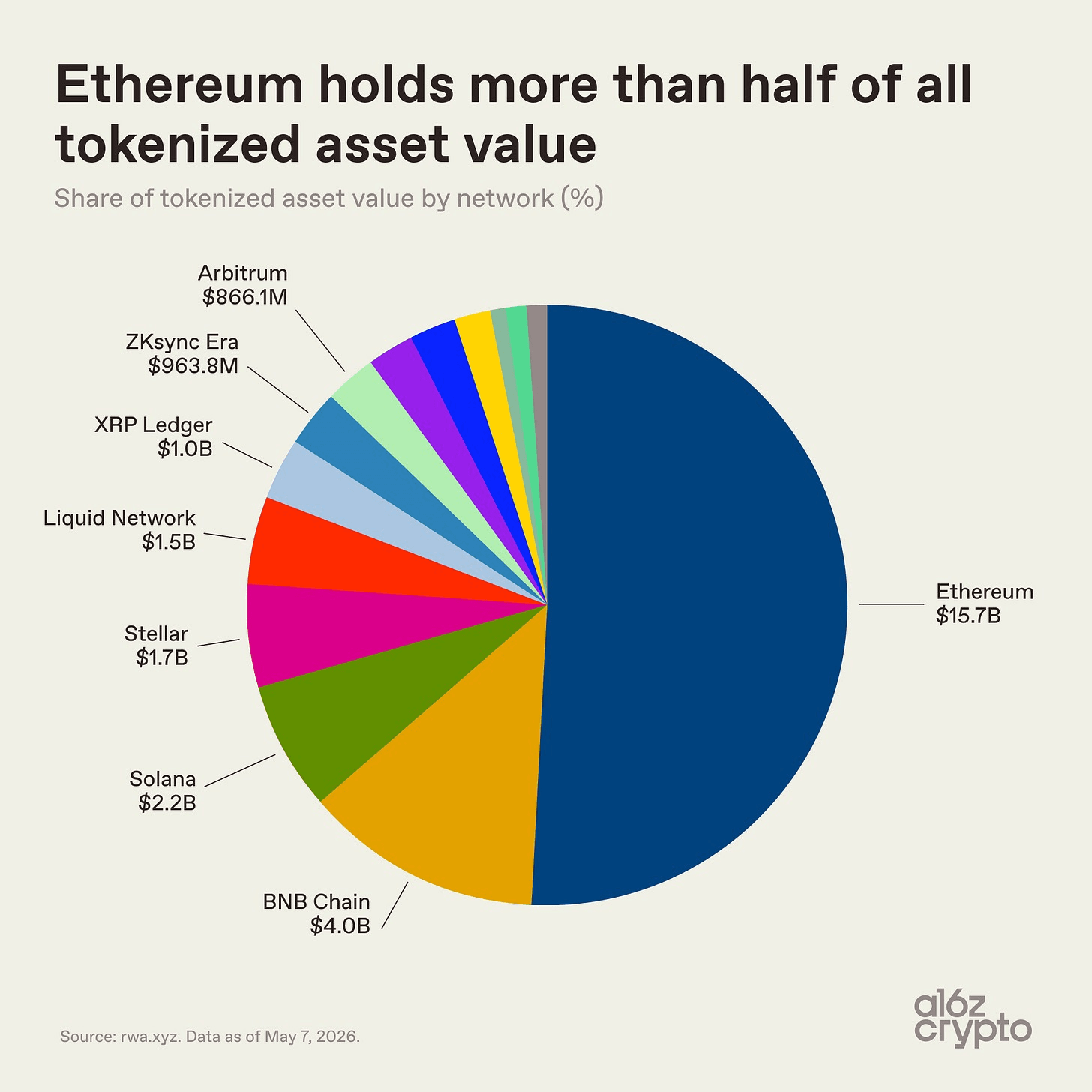

其他類別像是代幣化石油、農產品,以及能源與算力等較新類別的市場占比極低,仍處於更早期階段。目前而言,代幣化大宗商品市場幾乎就是一個黃金市場。至於承載整體代幣化資產市場的鏈上網路,分布則更加多元。Ethereum 仍主導代幣化資產市場,持有略高於一半的市場規模,約 157 億美元,這與其在 DeFi 與機構採用方面的先發優勢一致。

但其餘代幣化資產市場已呈現多鏈格局,像是 BNB Chain 持有 40 億美元,Solana 為 22 億美元,Stellar 為 17 億美元,Liquid Network(比特幣側鏈)為 15 億美元。XRP Ledger、ZKsync Era 與 Arbitrum 則各自接近 10 億美元。

代幣化資產並未收斂到單一鏈上,而是分散到多個區塊鏈生態系統中。推動這種分布的因素包括成本、流動性、合規要求,以及市場推廣與合作關係。然而,最具啟發性的數據點並不是代幣化資產市場的規模,而是這些資產實際上如何被使用。

多數代幣化資產尚未具備真正的「可組合性」

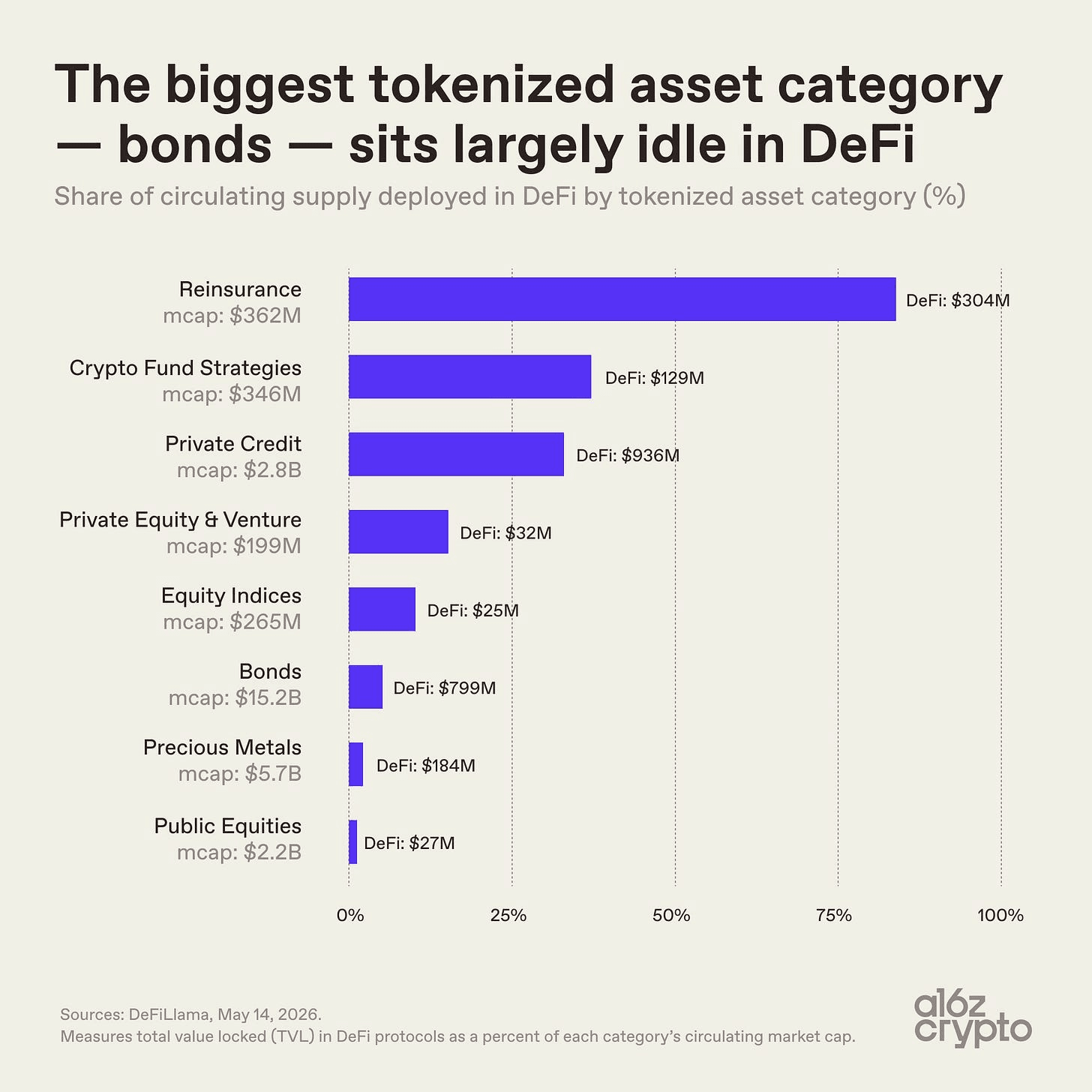

債券是目前最大的代幣化資產類別,市值達 152 億美元。但其中只有約 5% 的供應量,也就是約 8 億美元,被部署在 DeFi 協議之中。氣中貴金屬也有類似的低使用率。這些資產大多只是被持有於鏈上,而不是作為可相互延伸、重組或互通的可組合金融積木來使用。

較小的類別代幣化資產則呈現不同樣貌。保險型代幣(Reinsurance tokens)市值僅 3.62 億美元,但已有 84% 的供應量部署於 DeFi;私人信貸則為 33%。從這些數據中可知其合理性,像是 DeFi 使用率最高的類別,從一開始就是為鏈上可組合性而設計,例如透過 Nexus Mutual 與 Maple Finance 等協議。相較之下,最大的代幣化類別,也就是美債與黃金,主要目的只是讓熟悉的資產更容易在鏈上持有與轉移,並未從根本上改變它們原本的運作方式。

這項差異指向代幣化資產市場內部的一個更大分野,並非所有代幣化資產都具有同等程度的鏈上原生性。有些資產可以自由轉移,並可在鏈上應用之間使用。另一些資產則主要把區塊鏈當作記帳基礎設施,轉移性或可組合性相對有限。(例如 RWA.xyz 便區分了「分佈性 Distributed」與「代表性 Represented」資產。)如今許多被稱為「代幣化」的事物,其實更接近於數位化,也就是把紀錄搬到區塊鏈上,但並未釋放可組合性。這一點很重要,因為可組合性是鏈上金融系統的核心價值主張之一,也可能讓這些系統變得更強大。

其他衡量「鏈上程度」的嘗試也得出了類似結論,像是 Pantera Capital 的「Token Presence Index」會根據代幣化資產的鏈上原生程度進行評級,而超過四分之三的資產被歸入最低層級。實際上,許多代幣化資產的功能幾乎只是數位收據,代表對仍主要由鏈下帳本與中介機構管理之資產的債權。這種落差,也就是資產只是以「仿形」方式作為數位紀錄存在於鏈上,與資產真正以能發揮區塊鏈獨特特性的方式「原生」存在於鏈上之間的差距,是市場仍處早期階段最清楚的跡象之一。可組合性的基礎設施已經存在,相對的資產也已經存在,但更深層的整合才剛剛開始。

RWA 代幣化資產下一步走向何方?

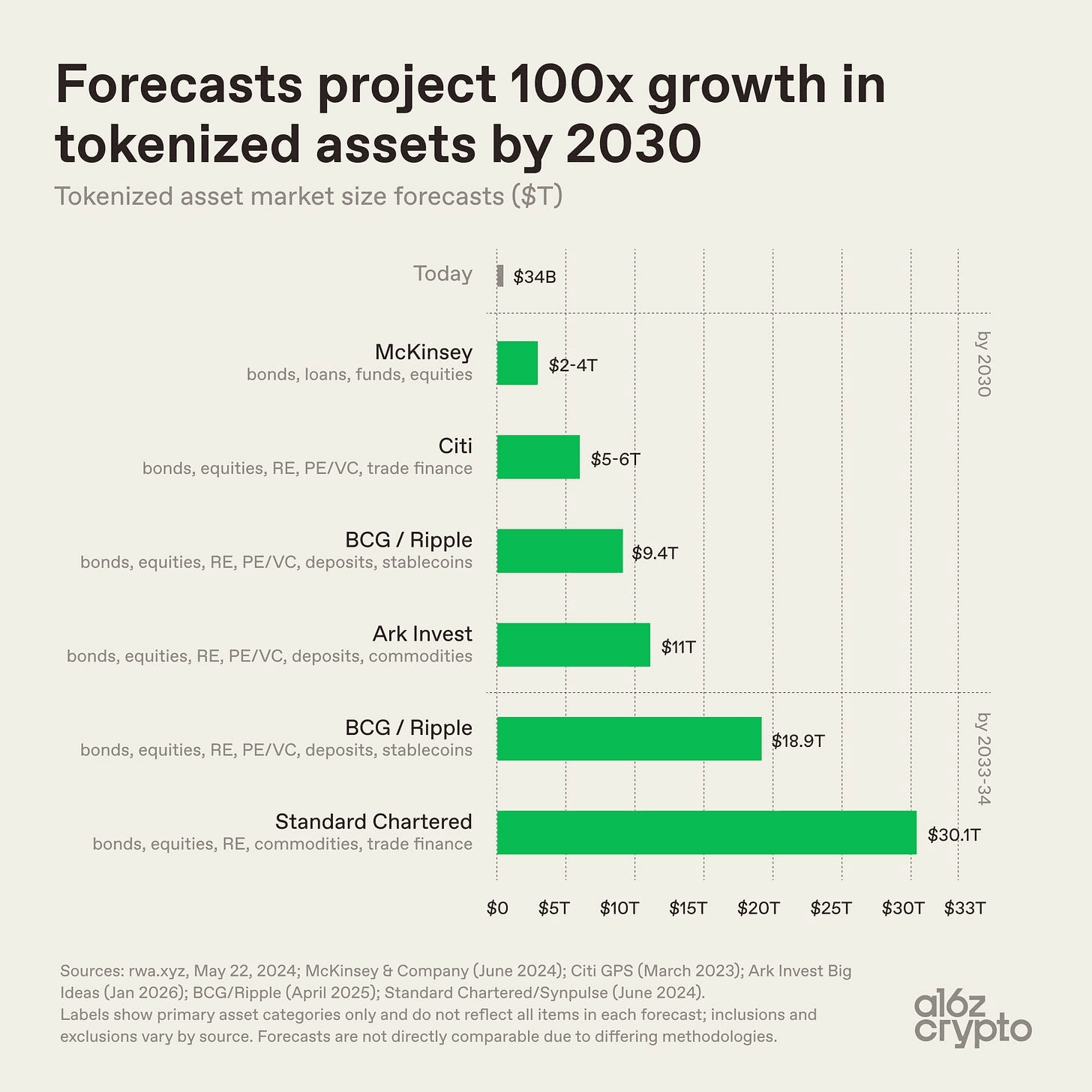

展望未來,各方對代幣化資產的預測規模雖然不同,但方向一致,都預測其會不斷的擴張。

McKinsey 的基準情境預估,到 2030 年市場將達到 2 兆至 4 兆美元。Ark Invest 預測為 11 兆美元。BCG 與 Ripple 預估到 2030 年將達 9.4 兆美元,並於 2033 年升至 18.9 兆美元。Standard Chartered 則預測到 2034 年將超過 30 兆美元。每一項主要預測都意味著,相較於如今約 300 億美元的市場,未來將有 100 倍的成長空間。它們真正分歧的地方在於範圍定義。

其中 2 兆美元與 30 兆美元之間的差距,與其說是對採用速度的分歧,不如說是對定義的不同。不同機構衡量的是不同事物:應納入哪些資產類別、穩定幣與存款是否應計入、代幣化的定義應該多廣等等。McKinsey 主要聚焦於債券、貸款、基金與股票。Standard Chartered 則加入大宗商品與貿易金融。BCG 與 Ripple 則將存款與穩定幣納入傳統資產類別之中。

儘管方法論有所不同,但更廣泛的發展路徑在所有預測中都相當一致,明確的指出未來資產代幣化預期將遠遠超越當前市場規模。

***

相較於全球金融的總體規模,今日代幣化資產市場仍只是極小的一部分。全球債券市場規模超過 140 兆美元;代幣化債券約為 150 億美元,只占 0.01%。全球地上黃金總價值以數十兆美元計算;代幣化黃金約為 50 億美元,占比不到 0.02%。全球股票市值遠超 100 兆美元;代幣化股票約為 15 億美元,僅占底層市場的 0.001%。然而,這個新興市場已經開始成形。最早取得成功的類別,正是最容易搬上鏈的資產,像是美國國債、黃金、私人信貸,以及其他具有清晰定價、既有需求與相對簡單所有權結構的資產。

在多數情況下,代幣化尚未重新發明底層資產。它改變的是這些資產如何流動與結算,並且才剛開始讓它們更直接地連接至數位金融基礎設施。如今大部分代幣化資產市場仍更接近數位化,而非真正的鏈上可組合性。許多資產存在於區塊鏈基礎設施之上,但尚未真正成為可程式化的金融積木。接下來更困難的挑戰接下來才會出現:將金融系統中更複雜的部分搬上鏈,並讓代幣化資產更深入地整合進可組合、網路原生的金融基礎設施之中。

***

>> 原文來源:a16z crypto Substack「The Tokenization Boom in 7 Charts」

***

免責聲明: 本文所提供的內容僅供學習與參考,不構成任何投資建議。在進行任何投資決策之前,請自行研究並咨詢專業的財務顧問。 FameEX對因使用或依賴本文內容而產生的任何直接或間接損失不負任何責任。