SPCX(Space Exploration Technologies)代幣價格與實時圖表

2026-05-29 09:31:00

什麼是SPCX(Space Exploration Technologies)?

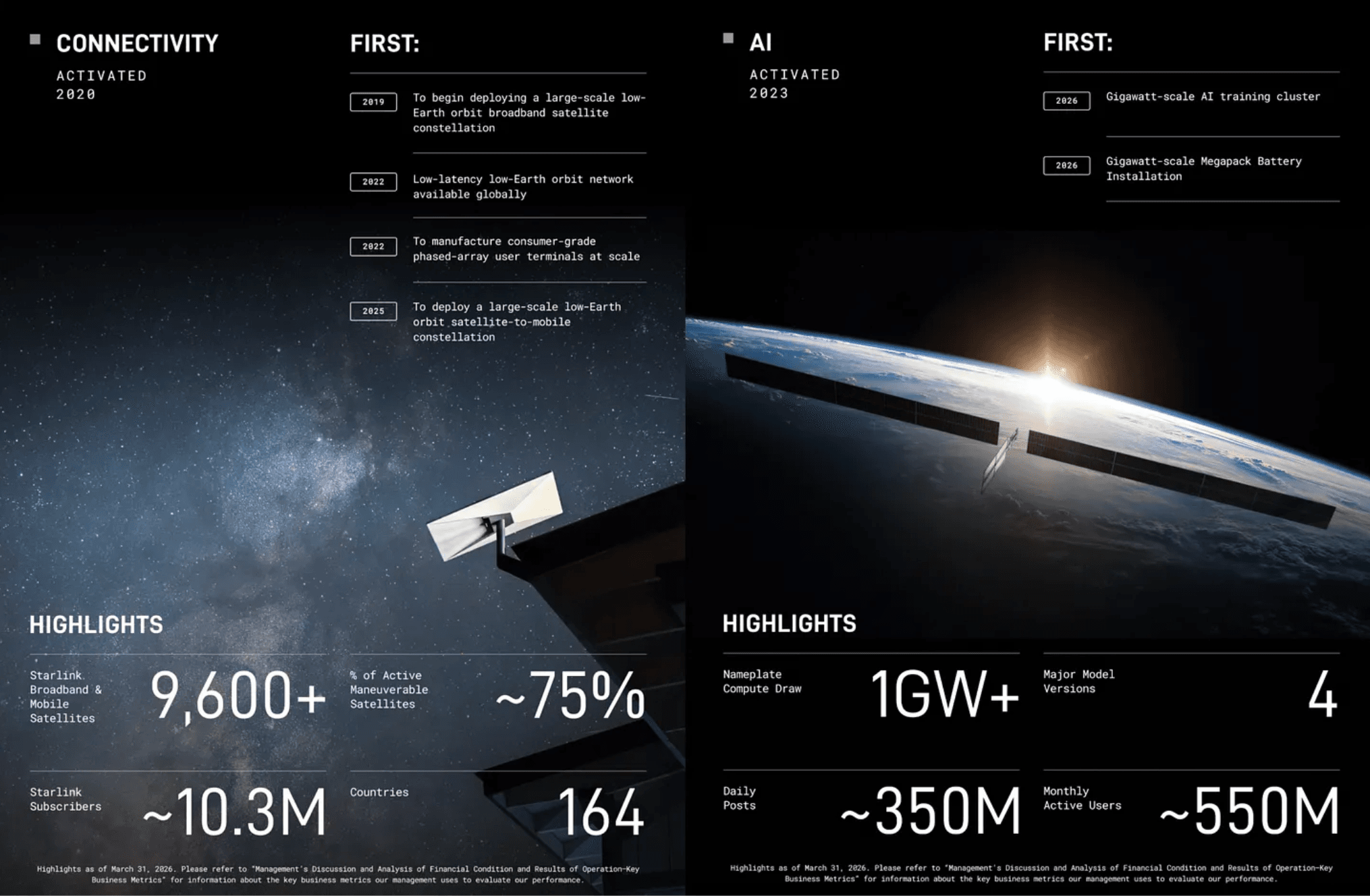

SPCX(Space Exploration Technologies Corp.,即太空探索技術公司)是全球最大的商業航天製造、近地軌道衛星通訊與太空級 AI 算力基礎設施巨頭。該公司由伊隆・馬斯克(Elon Musk)於 2002 年創立,其核心競爭力建立在顛覆性的「可重複使用火箭技術」上,透過大幅降低單次發射成本,打破了半個世紀以來由傳統政府國防承包商所壟斷的航天市場。在物理層面,該公司目前擁有全球規模最大的低軌道衛星星座 Starlink,包含約 9,600 顆寬頻衛星與約 650 顆直連手機衛星,這項龐大的近地網路使其在全球商業發射與衛星電信領域構築了難以撼動的絕對護城河。

隨著 2026 年上半年的業務重組與對 xAI 的全資收購,第三方機構普遍將 SPCX 的定位重新定義為一家「利用太空物流優勢,降維打擊地面通訊與能源限制的科技怪物」。儘管其 2025 年收入高達 187 億美元,但因為將龐大資本砸向 AI 訓練與太空數據中心的建設,導致其面臨 GAAP 營業虧並身負長期債務。在即將於納斯達克公開上市的前夕,市場第三方將其視為一項高風險、高回報且具備極致稀缺性的新型態全棧式基礎設施資產。在當前的資本市場中,SpaceX 無疑是最受矚目的未上市科技巨頭之一。許多投資人渴望參與這家公司的成長,但由於 SpaceX 目前尚未正式在公開市場掛牌(即 IPO),市場上便衍生出了名為「SPCX」的投資產品,供投資者進行間接參與。

SPCX(Space Exploration Technologies)是如何運作的?

SpaceX 持續不斷設計並運營可重複使用火箭、全球最大 LEO 衛星星座(約 9,600 顆寬頻衛星與約 650 顆直連手機衛星),並在 2026 年 2 月全資收購 xAI 後,全面建構吉瓦級 AI 訓練基礎設施。其公司旗下劃分為三個主要分部:

- 太空物流 (Space Launch):火箭設計、製造與商業發射運營。這是公司的現金流支柱。透過獵鷹 9 號 (Falcon 9) 與星艦 (Starship) 的可回收技術,SpaceX 壟斷了全球大部分的商業與政府衛星發射市場,大幅降低了進入太空的營運成本。

- 近地通訊 (Starlink):Starlink 衛星網路服務,現已積累 1,030 萬名活躍訂戶。這是 SpaceX 從「製造商」轉型為「營運商」的關鍵。作為全球最大的低軌衛星通訊網絡,Starlink 為 SpaceX 帶來了持續的訂閱服務收入,這是公司從「資本密集」走向「獲利擴張」的引擎。

- AI 與雲端基礎設施 (AI Cloud):包含 Grok 模型、具備 5.5 億月活用戶的 X 社交平台,以及 COLOSSUS 與 COLOSSUS II 頂級算力集群。隨著 2026 年初與 xAI 的合併,SpaceX 吸收了先進的 AI 技術。這不僅是為了提升航天與衛星通訊的自動化管理,更是為了建立處理巨量空間數據的運算基礎,使其在科技產業鏈中具備了軟硬體整合的護城河。

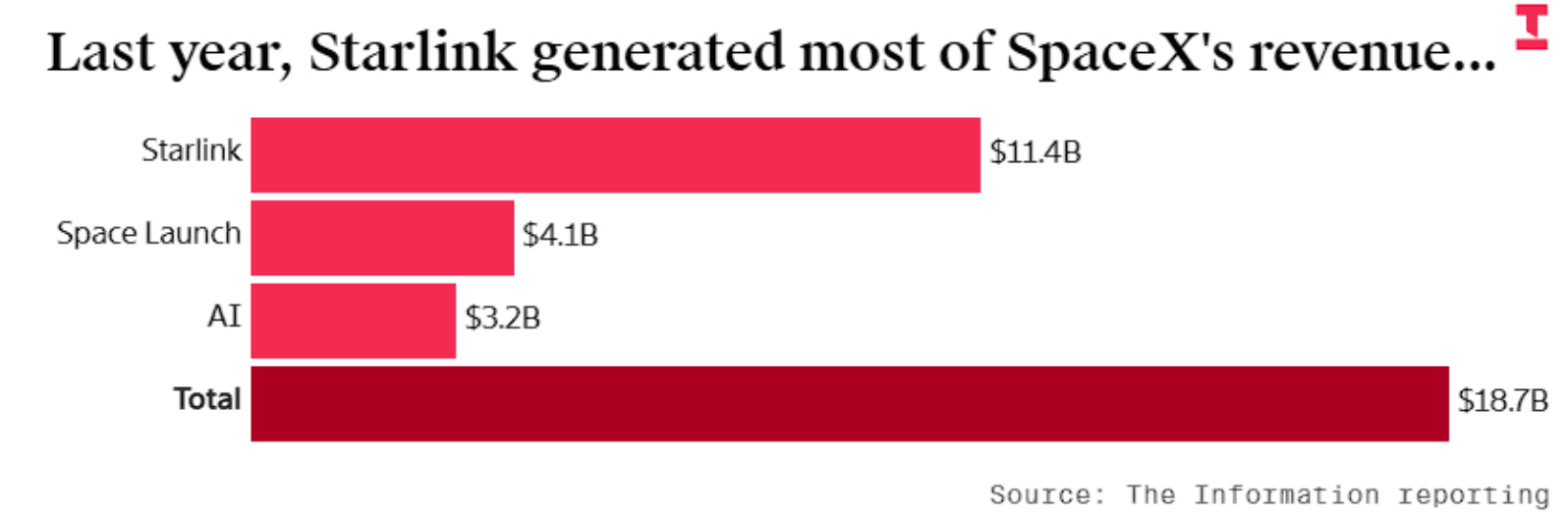

在財務表現方面,2025 年全年收入達 187 億美元,GAAP 營業虧損為負 26 億美元;期末手頭持有現金 158.5 億美元,相對應於資本化表封面所列示的 291 億美元長期債務。

SPCX(Space Exploration Technologies)市價與代幣經濟

當前截至 2026 年 5 月底,SPCX 尚未在納斯達克(Nasdaq)正式上市交易。雖然市場上關於 SpaceX 上市的討論非常熱烈,但其實際的運作狀況如下。SpaceX 已於 2026 年 5 月 20 日向美國證券交易委員會(SEC)公開提交了 S-1 註冊說明書,並確定將以「SPCX」為代號在納斯達克掛牌。根據目前的進度與承銷商路演規劃,其正式公開上市(IPO)的預計日期定於 2026 年 6 月 12 日。

目前市場上所謂的「SPCX」交易標的,本質上並非該公司股票,而是屬於「預上市衍生品」或「預上市永續合約」。這些工具出現在加密貨幣交易所或部分未上市股權交易平台,其目的在於讓投資人透過金融工程,提前對 SpaceX 未來的上市估值與股價表現進行價格對賭,這是一種純粹的衍生品工具,而非 SpaceX 直接發行的公司股份。

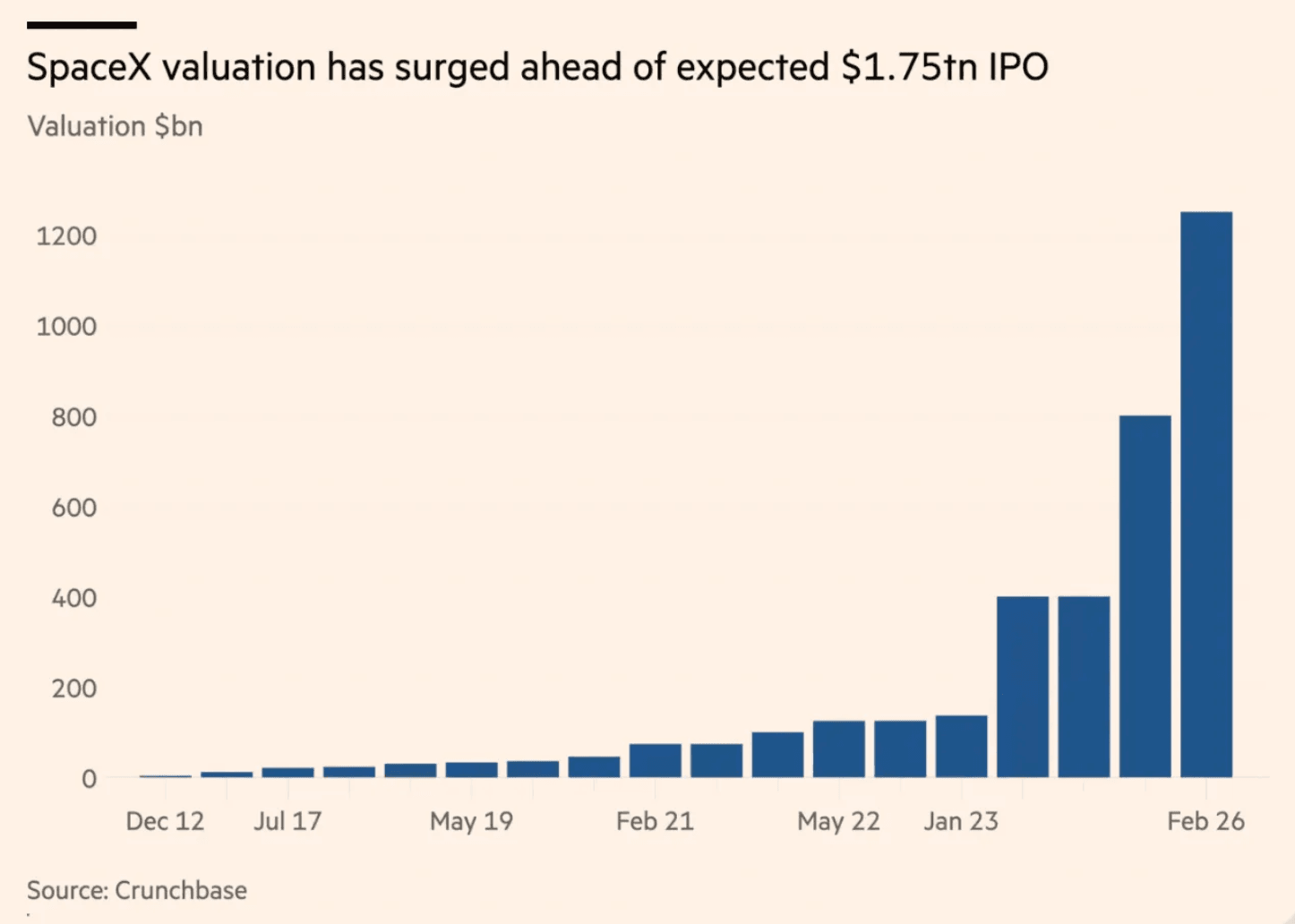

- IPO 狀態:SpaceX 已結束長達二十多年的私有化時期,正推動史上最大規模的 IPO 計畫。目前市場焦點在於其預估達 1.75 兆至 2 兆美元的目標市值,以及其如何將這筆龐大資本投入星艦研發與 AI 基礎設施擴張。

- 預上市 (Pre-IPO) 性質:在正式掛牌上市前,市場上所討論的「SPCX」交易標的,多指針對該公司未來股價走勢的預測型金融產品。這些產品讓投資人得以在正式 IPO 之前,就對 SpaceX 的市場價值進行配置。

RWA 與傳統金融的連結

加密貨幣交易平台上交易的 SPCX 永續合約,本質上是一種針對尚未公開發行股票所推出的「預上市衍生品(Pre-IPO Perps)」,它不代表任何真實的 SpaceX 公司股權,也不具備股東投票權或分紅權,純粹是交易所提供給投資人針對未來上市估值進行多空對賭與價格發現的合成金融工具。該標的運用 RWA(真實世界資產)映射與資金費率機制來動態錨定美股私募市場的預期價格,這種機制架構了一個橋樑,將 TradFi 的企業基本面分析與加密市場的 24/7 流動性結合起來,讓大眾能接觸到原本門檻極高的私募成長機會。另外,在 SpaceX 未來正式於美股掛牌當天,會面臨強制的自動調倉(Rebase)機制,屆時合約價格將被強制重置並錨定真實美股的開盤價,這意味著若上市前的投機溢價過高,投資人在掛牌瞬間將可能承受極巨大的價格修正與爆倉風險。

SPCX(Space Exploration Technologies)值得投資嗎?

從長期戰略與行業地位來看,SPCX 具備極高的投資吸引力,因為它正以無可匹敵的發射成本優勢建立物理護城河,並透過 Starlink 衛星網路在全球迅速收割超過 1,000 萬名活躍訂戶,創造極其穩定的電信經常性收入。在全資收購 xAI 後,公司將 X 平台的數據生態與 COLOSSUS 頂級算力集群進行垂直整合,試圖利用太空無限的太陽能與天然冷源打造軌道數據中心,徹底打破地面 AI 發展的電力與散熱極限。這讓 SpaceX 跳脫了傳統航天工業的估值邏輯,成為全球唯一的「太空+AI」全棧式基礎設施巨頭,對於追求極致稀缺性、跨時代科技佈局並願意伴隨公司長線成長的風險承受型投資人而言,這是不可多得的世紀資產。

然而,從財務基本面與估值角度來看,普通投資人在新股上市初期必須保持高度理性與警惕。根據 S-1 招股書揭露的財務數據,SpaceX 在 2025 年 GAAP 營業虧損達負 26 億美元,且隨著 AI 軍備競賽加劇,2026 年 Q1 單季淨虧損更進一步擴大至驚人的 42.8 億美元,這導致其期末手頭現金快速滑落至 158.5 億美元,必須面對高達 291 億美元的長期債務壓力。更重要的是,在 6 月 12 日預期上市首日,市場喊出 1.75 兆至 2 兆美元的天價估值,已經極大程度地透支了未來的增長預期,加上馬斯克個人獨攬 85% 絕對投票權的雙層股權結構所帶來的公司治理不確定性,股價在上市初期或年底鎖定期解禁前後面臨劇烈波動的風險極高。

SpaceX估值飆升曲線展望,來源:https://linas.substack.com/p/spacex-ipo-uninvestable-1-75-trillion

探索最新的 SPCX(Space Exploration Technologies)價格與即時走勢圖,並在 FameEX 進行 SPCX 交易,掌握即時市場數據,立即前往體驗順暢的交易流程!

免責聲明: 本文所提供的內容僅供學習與參考,不構成任何投資建議。在進行任何投資決策之前,請自行研究並咨詢專業的財務顧問。 FameEX對因使用或依賴本文內容而產生的任何直接或間接損失不負任何責任。