El auge de la tokenización de RWA en 7 gráficos

2026-05-27 09:35:13

Autor: Robert Hackett

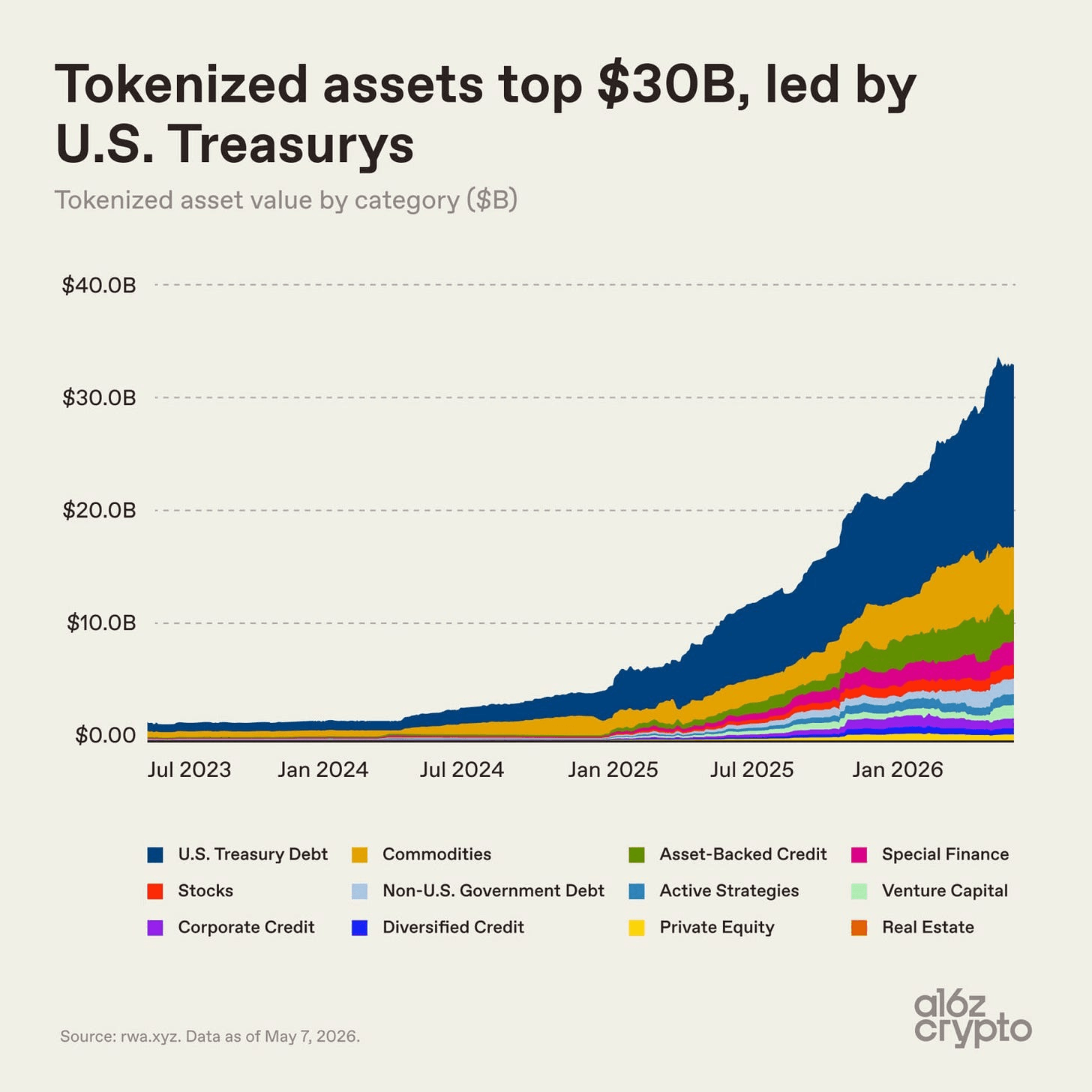

El mercado de activos tokenizados —lo que algunos denominan activos del mundo real (AMR)— superó los 30.000 millones de dólares el mes pasado. Desde entonces, se ha mantenido por encima de esa cifra, cerca de los 34.000 millones de dólares (sin incluir las stablecoins). El mercado tiene aproximadamente el tamaño de un banco regional o del fondo de dotación de una universidad de élite; es lo suficientemente grande como para tener un impacto, pero aún minúsculo en comparación con el sistema financiero global.

A mediados de 2024, el mercado de activos tokenizados ascendía a menos de 3.000 millones de dólares. A partir de entonces, la situación se aceleró: la Ley GENIUS aportó una regulación más clara a las stablecoins en EE. UU.; la infraestructura institucional en cadena maduró; y una oleada de instituciones financieras pasó de los proyectos piloto de blockchain a los sistemas de producción casi simultáneamente. (Las stablecoins, aunque no se incluyen en este análisis, impulsaron el crecimiento al facilitar enormemente los pagos y la liquidación en cadena). En medio de estos avances, el mercado de activos tokenizados se multiplicó por diez en menos de dos años.

El despegue de la tokenización

La deuda del Tesoro estadounidense ha impulsado la mayor parte del crecimiento reciente del mercado. Su atractivo es evidente: los inversores pueden mantener un activo conocido y rentable de forma más rápida, flexible y digital, mientras que las instituciones se benefician de una liquidación más eficiente, una gestión más ágil de las garantías y una mayor integración con los mercados digitales.

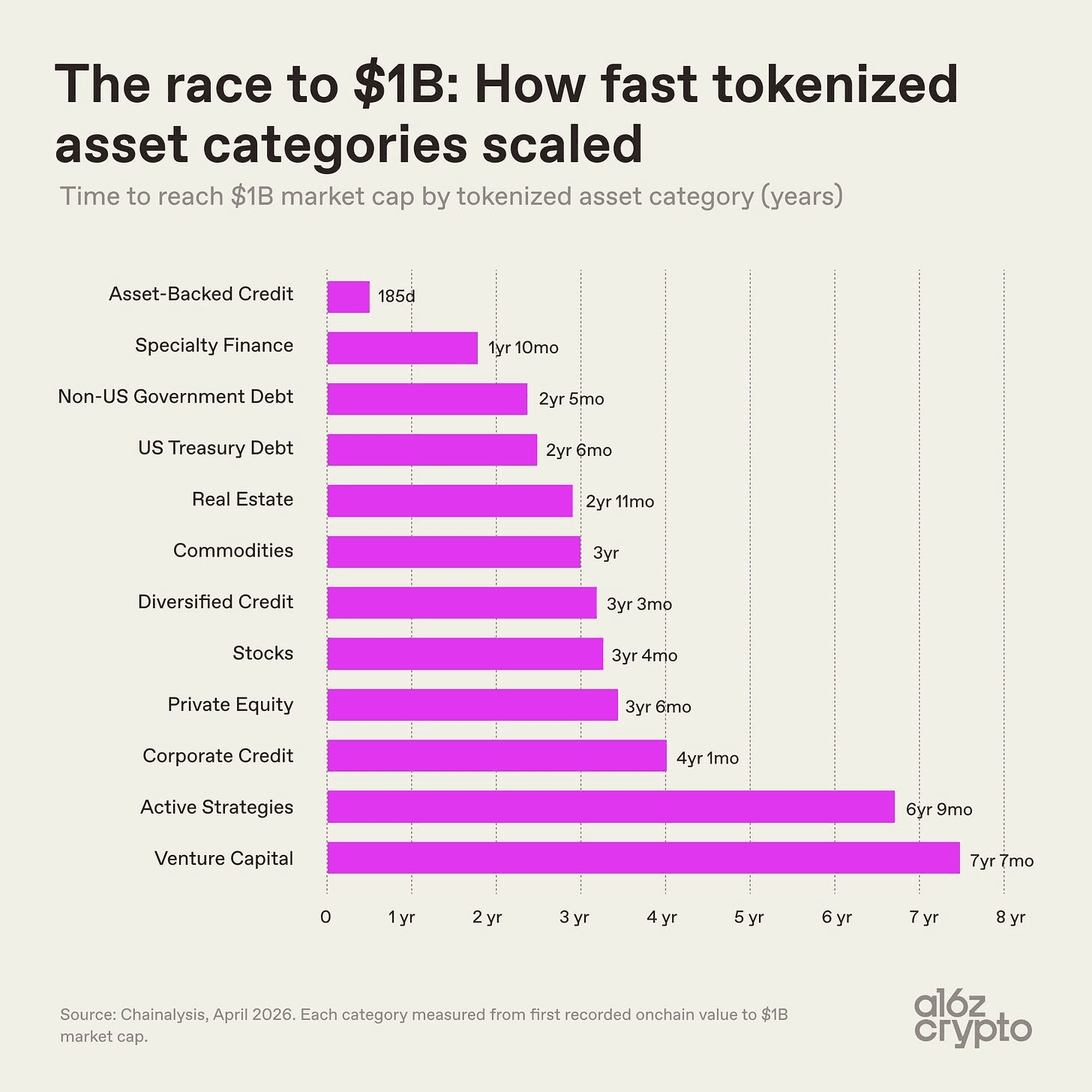

Para los inversores en criptomonedas, los Tesoros tokenizados también ofrecen una forma de rentabilizar las stablecoins inactivas y, al mismo tiempo, acceder a los rendimientos del mercado monetario tradicional. BlackRock, Franklin Templeton y un número creciente de gestores de activos se han movido con rapidez para satisfacer la demanda, creando un mercado multimillonario en torno a esta idea. Las distintas categorías de activos tokenizados han crecido a ritmos muy diferentes, lo que refleja tanto la complejidad de integrar diferentes clases de activos en la cadena de bloques como la rapidez con la que los primeros productos han encontrado demanda.

El crédito respaldado por activos —incluidas las líneas de crédito con garantía hipotecaria tokenizadas (HELOC) y los tokens de bóveda de préstamos— alcanzó los 1.000 millones de dólares en capitalización de mercado tan solo 185 días después de su primera actividad registrada en la cadena de bloques, el crecimiento más rápido de cualquier categoría de activos tokenizados por un amplio margen. La financiación especializada —como los contratos de reaseguro tokenizados y los bonos de minería de bitcoin— fue la segunda categoría que más rápido alcanzó este umbral, superándolo en menos de dos años.

En el otro extremo del espectro, el capital de riesgo tardó más de siete años en alcanzar los mil millones de dólares, mientras que las estrategias activas tardaron casi el mismo tiempo, lo que refleja estructuras más complejas, horizontes temporales más amplios y una mayor complejidad operativa y regulatoria.

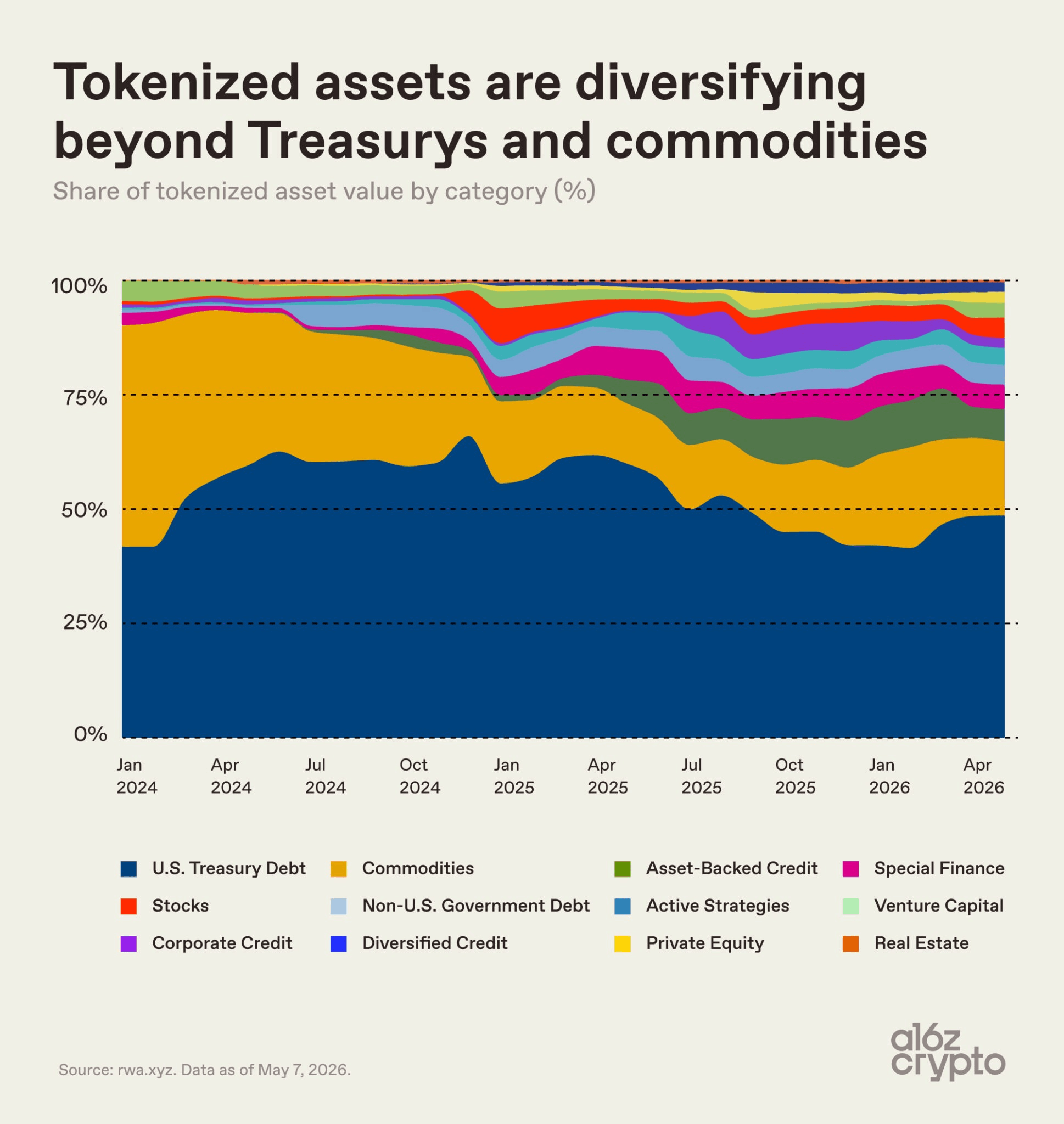

La deuda pública y las materias primas crecieron con relativa rapidez —alcanzando los 1.000 millones de dólares en 2-3 años— y desde entonces se han convertido en las categorías dominantes. A principios de 2024, representaban casi la totalidad del mercado de activos tokenizados. Si bien otras categorías, como el crédito respaldado por activos, la financiación especializada, las acciones y las estrategias activas, han aumentado progresivamente su participación desde 2024, el mercado sigue estando altamente concentrado. Los bonos del Tesoro estadounidense tokenizados y las materias primas representan en conjunto aproximadamente dos tercios del mercado actual.

Un vistazo más de cerca al mercado de activos tokenizados.

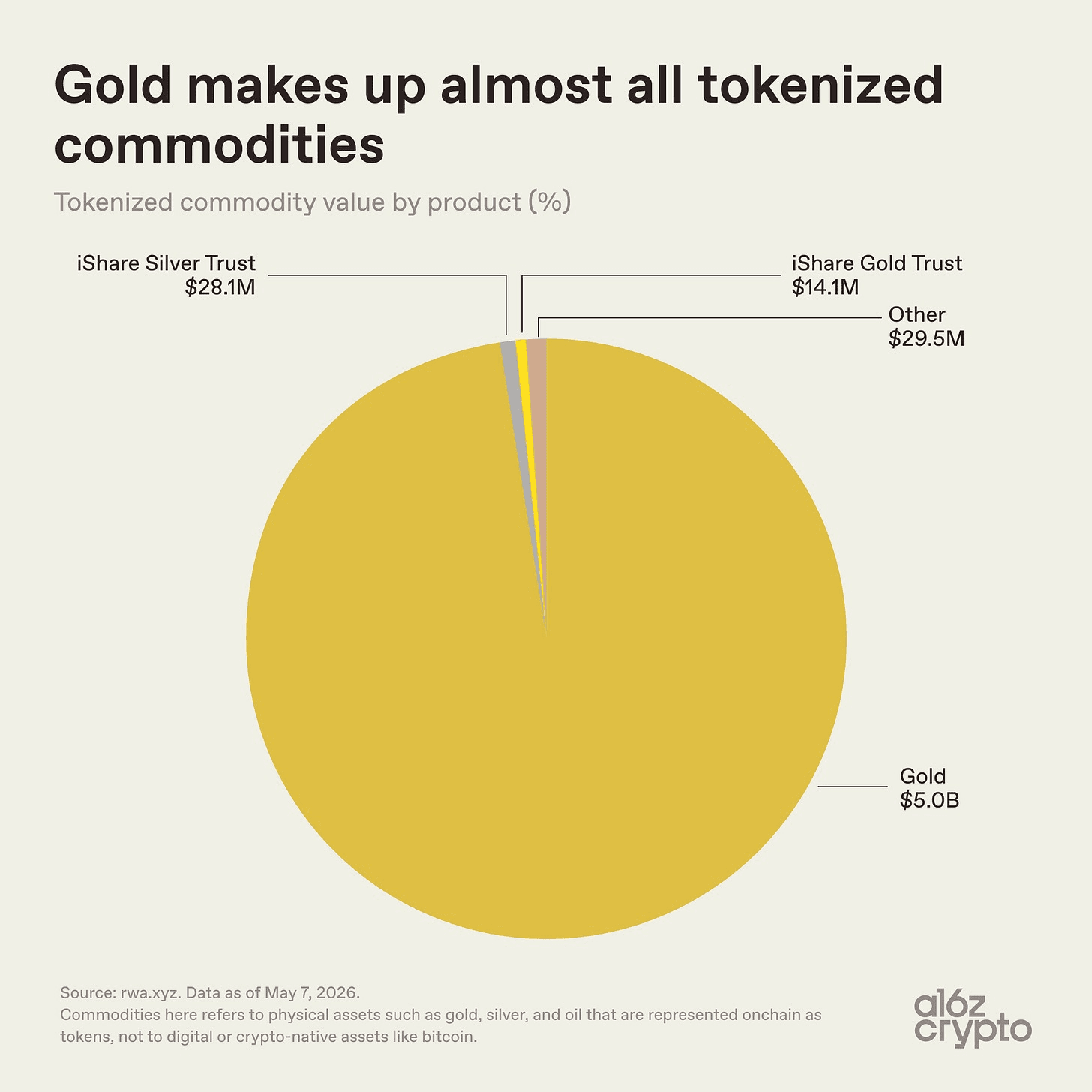

La concentración dentro de la categoría de materias primas es aún mayor: el oro representa prácticamente la totalidad, aproximadamente 5.000 millones de dólares de un total de aproximadamente 5.100 millones de dólares. Los productos relacionados con la plata y otros productos apenas se registran en comparación, con un total de 57,6 millones de dólares, o el 0,01%.

El oro es ideal para la tokenización: está estandarizado globalmente, es fácil de almacenar, imperecedero y ya se comercializa habitualmente mediante títulos en papel. Los inversores en criptomonedas también tienen una larga tradición de afinidad por el oro; el bitcoin fue considerado "oro digital" mucho antes de que existieran los productos de oro tokenizados. Productos como XAUT de Tether y PAXG de Paxos trasladan un modelo de propiedad conocido a la infraestructura blockchain, convirtiendo los títulos sobre oro almacenados en bóvedas en tokens que se guardan en la cadena de bloques a través de monederos digitales.

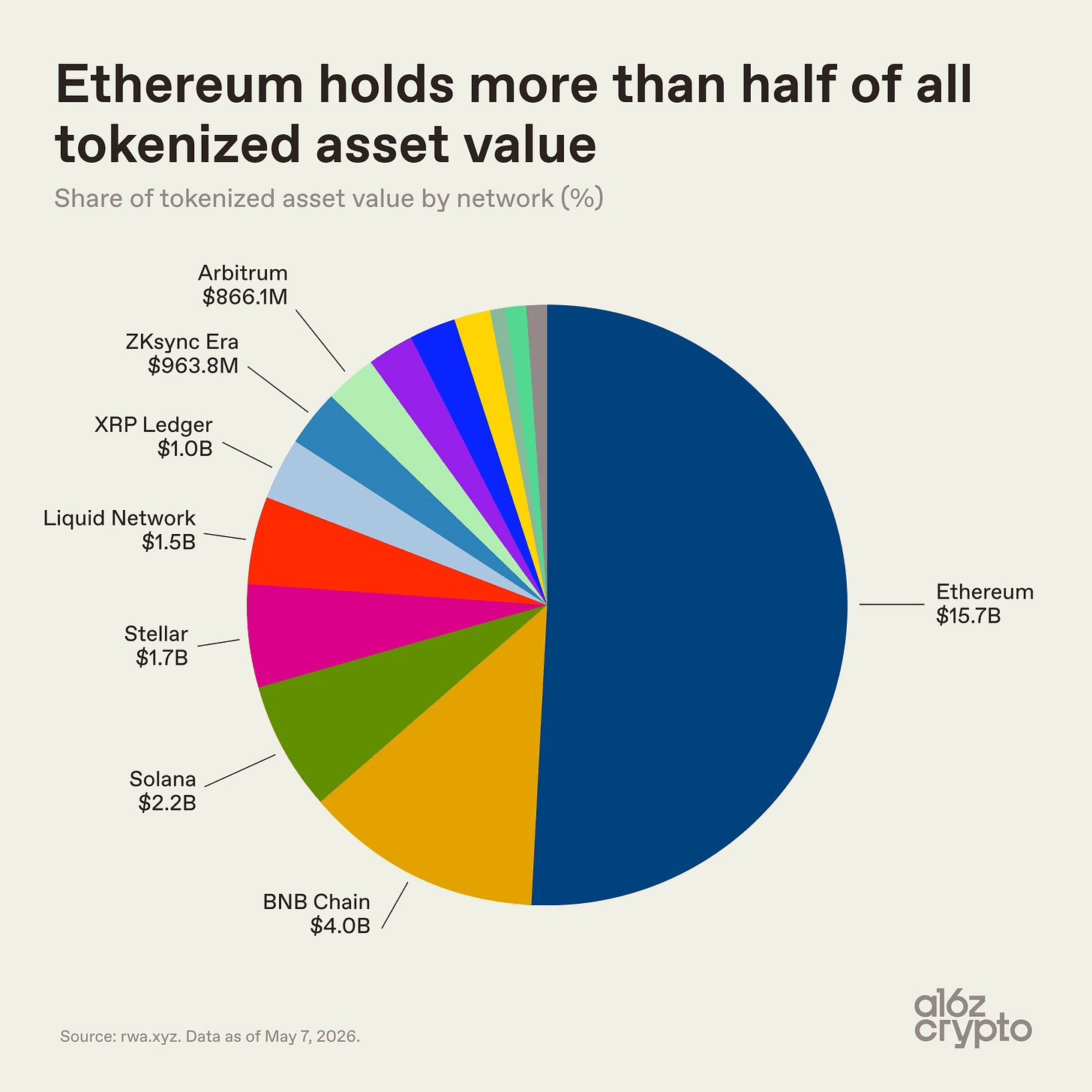

El petróleo, los productos agrícolas y las categorías más recientes —como la energía y la computación— tokenizados tienen una cuota de mercado extremadamente reducida y aún se encuentran en una fase incipiente. Por ahora, el mercado de materias primas tokenizadas se centra casi exclusivamente en el oro. En cuanto a las redes que albergan el mercado de activos tokenizados en su conjunto, el panorama es más diversificado. Ethereum sigue dominando el mercado de activos tokenizados, con algo más de la mitad del mercado, valorado en 15.700 millones de dólares, lo que refleja su ventaja inicial en DeFi y su adopción institucional.

Pero el resto del mercado de activos tokenizados es multicadena: BNB Chain posee 4.000 millones de dólares, Solana 2.200 millones, Stellar 1.700 millones y Liquid Network (una cadena lateral de Bitcoin) 1.500 millones. XRP Ledger, ZKsync Era y Arbitrum se acercan cada uno a los 1.000 millones de dólares.

En lugar de converger en una sola cadena, los activos tokenizados se están extendiendo por múltiples ecosistemas blockchain, impulsados por factores como el costo, la liquidez, los requisitos de cumplimiento y las relaciones comerciales. Sin embargo, el dato más revelador no es el tamaño del mercado de activos tokenizados, sino cómo se utilizan dichos activos.

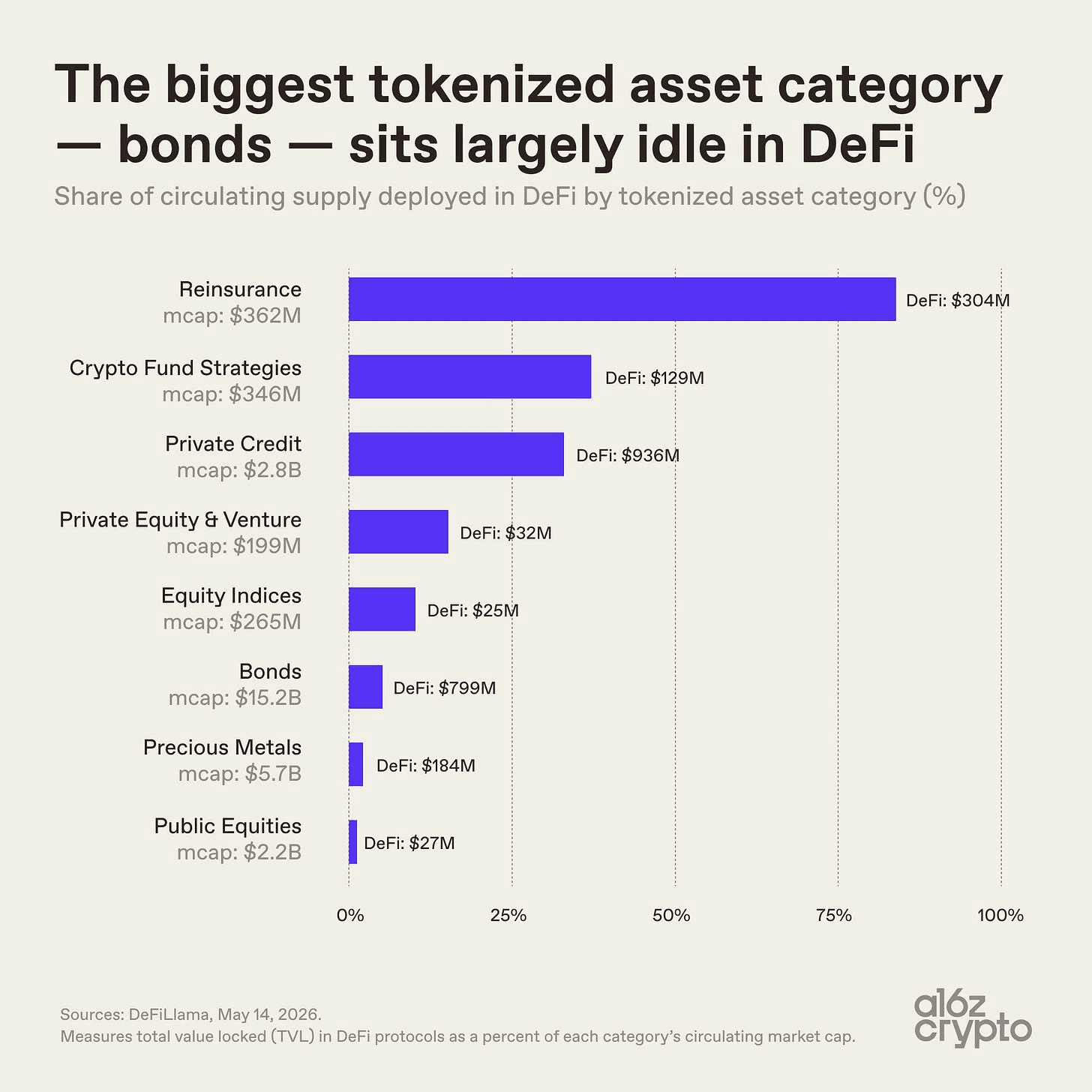

La mayoría de los activos tokenizados aún no son "componibles".

Los bonos constituyen, con diferencia, la mayor categoría de activos tokenizados, con una capitalización de mercado de 15.200 millones de dólares. Sin embargo, solo alrededor del 5% de esa oferta —aproximadamente 800 millones de dólares— se utiliza en protocolos DeFi.

Los metales preciosos tienen tasas de utilización igualmente bajas. Estos activos se mantienen principalmente en la cadena de bloques en lugar de utilizarse como bloques de construcción financieros combinables que puedan ampliarse, remezclarse o interactuar entre sí.

Las categorías más pequeñas presentan diferencias. Los tokens de reaseguro, con una capitalización de mercado de tan solo 362 millones de dólares, tienen el 84 % de su oferta desplegada en DeFi, mientras que el crédito privado se sitúa en el 33 %. Estos datos tienen sentido: las categorías con las tasas de utilización de DeFi más altas se diseñaron desde el principio para la componibilidad en cadena (a través de protocolos como Nexus Mutual y Maple Finance). Por el contrario, las categorías tokenizadas más grandes —tesorerías y oro— se diseñaron principalmente para facilitar la tenencia y transferencia de activos conocidos en la cadena, sin modificar fundamentalmente su comportamiento habitual.

Esta distinción pone de manifiesto una división más amplia dentro del propio mercado de activos tokenizados: no todos los activos tokenizados están igualmente integrados en la cadena de bloques. Algunos activos son libremente transferibles y utilizables en diversas aplicaciones en la cadena de bloques. Otros utilizan las cadenas de bloques principalmente como infraestructura de registro, con una transferibilidad o capacidad de composición limitadas. (RWA.xyz, por ejemplo, distingue entre activos «distribuidos» y «representados»).

Gran parte de lo que hoy se denomina “tokenización” se asemeja más a la digitalización: trasladar registros a cadenas de bloques sin habilitar la componibilidad. Esto es importante porque la componibilidad es una de las principales ventajas de los sistemas financieros en cadena y podría potenciarlos considerablemente.

Otros intentos de medir la "integración en la cadena" llegan a conclusiones similares. El "índice de presencia de tokens" de Pantera Capital, que clasifica los activos tokenizados según su grado de integración nativa en la cadena, sitúa a más de tres cuartas partes de los activos en el nivel más bajo. En la práctica, muchos de estos activos tokenizados funcionan como simples recibos digitales que representan derechos sobre activos que aún se gestionan principalmente a través de registros e intermediarios fuera de la cadena.

Esta brecha —entre los activos que se encuentran en la cadena de bloques de forma "esqueuomórfica" como registros digitales y los activos que se encuentran en la cadena de bloques de forma "nativa" aprovechando las propiedades únicas de las tecnologías blockchain— es una de las señales más claras de lo incipiente que aún es el mercado. La infraestructura para la componibilidad existe. Los activos están disponibles. Pero las integraciones más profundas apenas están comenzando.

¿Cuál será el futuro de los activos tokenizados?

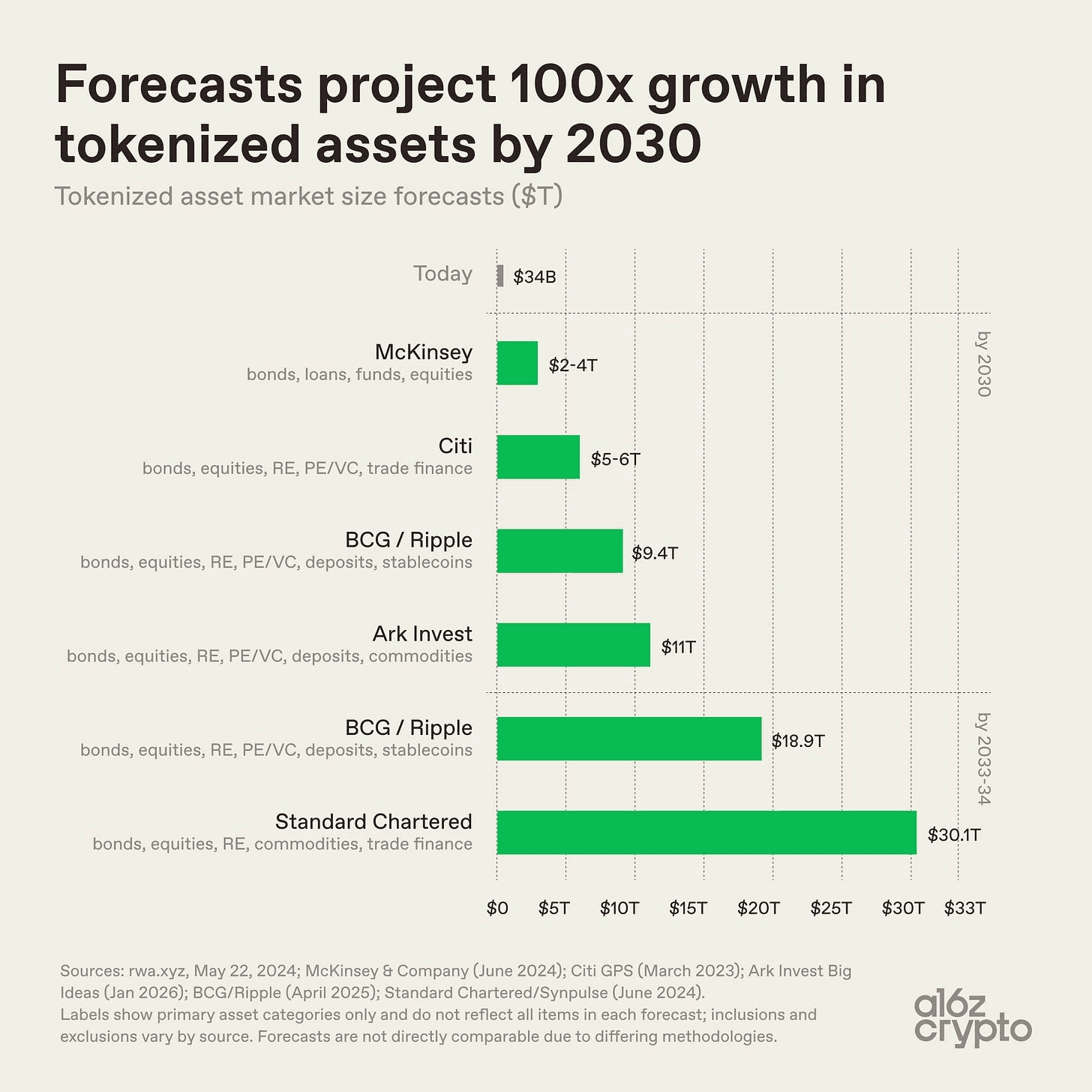

De cara al futuro, las previsiones para los activos tokenizados varían en magnitud, pero todas apuntan a una expansión.

El escenario base de McKinsey sitúa el mercado entre 2 y 4 billones de dólares para 2030. Ark Invest proyecta 11 billones de dólares. BCG y Ripple estiman 9,4 billones de dólares para 2030, cifra que aumentará a 18,9 billones de dólares para 2033. Standard Chartered proyecta más de 30 billones de dólares para 2034. Todas las principales previsiones implican un crecimiento de 100 veces con respecto al mercado actual, que ronda los 30.000 millones de dólares. La discrepancia radica en el alcance.

La diferencia entre 2 billones y 30 billones de dólares radica menos en las tasas de adopción que en las definiciones. Las distintas instituciones miden aspectos diferentes: qué clases de activos incluir, si se tienen en cuenta las stablecoins y los depósitos, la amplitud de la definición de tokenización, etc. McKinsey se centra principalmente en bonos, préstamos, fondos y acciones. Standard Chartered añade materias primas y financiación del comercio. BCG y Ripple incluyen depósitos y stablecoins junto con categorías de activos más tradicionales. A pesar de estas diferencias metodológicas, la trayectoria general es consistente en todas ellas: se prevé que la tokenización de activos se expanda mucho más allá del mercado actual.

***

En comparación con la magnitud de las finanzas globales, el mercado actual de activos tokenizados representa una cantidad insignificante. El mercado global de bonos tiene un valor superior a los 140 billones de dólares; los bonos tokenizados representan aproximadamente 15 mil millones de dólares, es decir, el 0,01 %. El valor total del oro en existencia se mide en decenas de billones; el oro tokenizado, con un valor aproximado de 5 mil millones de dólares, representa menos del 0,02 %. Las acciones globales tienen un valor muy superior a los 100 billones de dólares; las acciones tokenizadas, con un valor aproximado de 1.500 millones de dólares, representan solo el 0,001 % del mercado subyacente.

Sin embargo, el mercado emergente está tomando forma. Las primeras categorías exitosas fueron las más fáciles de integrar en la cadena de bloques: bonos del Tesoro, oro, crédito privado y otros activos con precios claros, demanda existente y estructuras de propiedad relativamente sencillas.

En la mayoría de los casos, la tokenización aún no ha reinventado los activos subyacentes. Ha cambiado la forma en que esos activos se mueven y se liquidan, y apenas comienza a conectarlos de manera más directa con la infraestructura financiera digital. Gran parte del mercado actual de activos tokenizados se encuentra más cerca de la digitalización que de la verdadera componibilidad en cadena. Muchos activos existen en la infraestructura blockchain, pero aún no funcionan como bloques de construcción financieros programables.

El reto más difícil viene a continuación: incorporar a la cadena de bloques las partes más complejas del sistema financiero e integrar los activos tokenizados de forma más profunda en una infraestructura financiera componible y nativa de internet.

***

>> Artículo original: a16z crypto Substack - El auge de la tokenización en 7 gráficos

***

Descargo de responsabilidad: La información proporcionada en este artículo tiene fines educativos y de referencia únicamente, y no debe considerarse asesoramiento de inversión. Realice su propia investigación y consulte con un asesor financiero profesional antes de tomar cualquier decisión de inversión. FameEX no se responsabiliza de las pérdidas, directas o indirectas, que puedan derivarse del uso o la confianza depositada en la información de este artículo.