O boom da tokenização RWA em 7 gráficos

2026-05-27 09:43:34

Autor: Robert Hackett

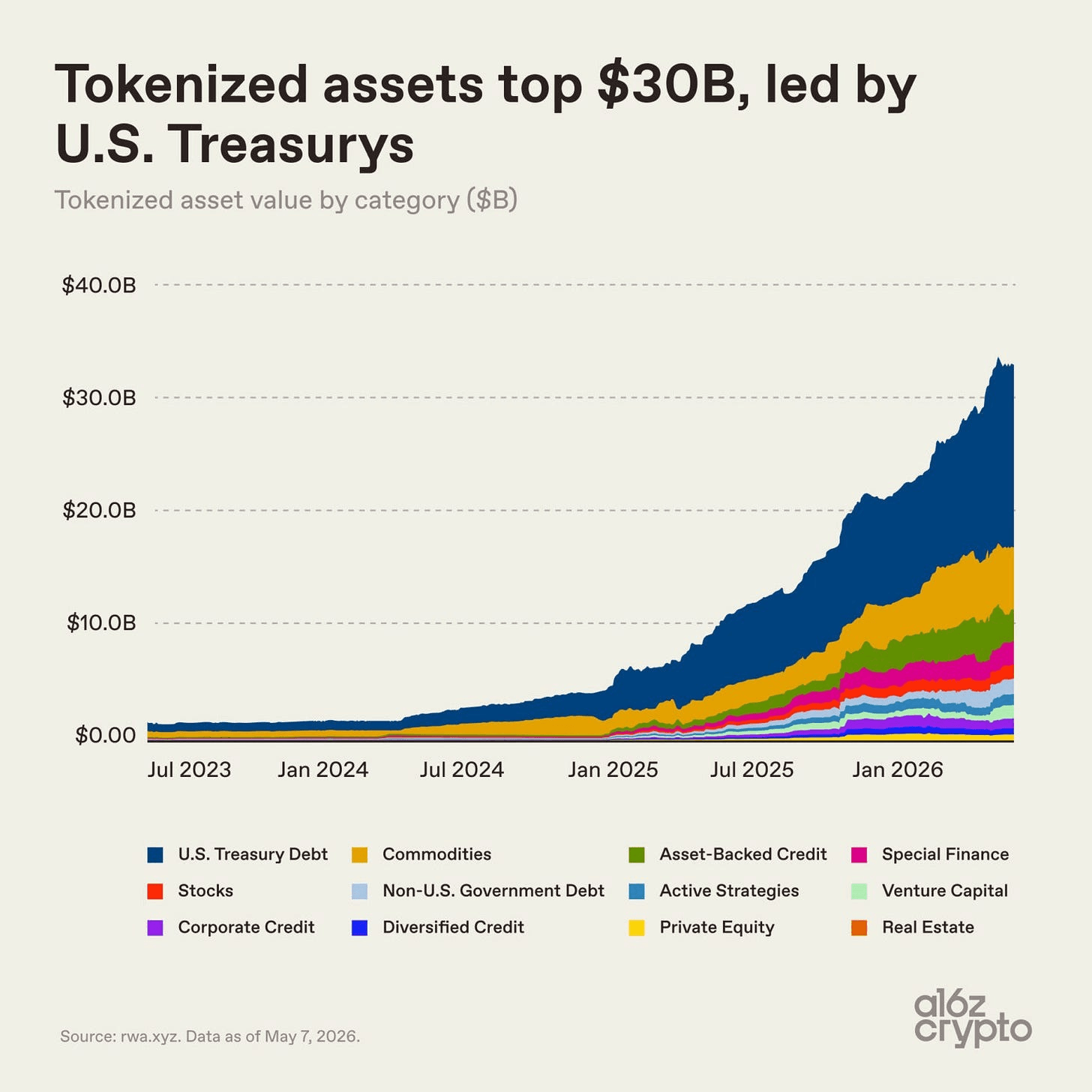

O mercado de ativos tokenizados — o que alguns chamam de ativos do mundo real (RWAs, na sigla em inglês) — ultrapassou os US$ 30 bilhões no mês passado. Desde então, tem se mantido acima desse patamar, próximo a US$ 34 bilhões. (E isso sem incluir as stablecoins.) O mercado tem aproximadamente o tamanho de um banco regional ou de um fundo de uma universidade de elite; é grande o suficiente para ter impacto, mas ainda pequeno em comparação com o sistema financeiro global.

Até meados de 2024, o mercado de ativos tokenizados era inferior a US$ 3 bilhões. Então, as coisas aceleraram: a Lei GENIUS trouxe uma regulamentação mais clara para as stablecoins nos EUA; a infraestrutura institucional on-chain amadureceu; e uma onda de instituições financeiras migrou de projetos-piloto de blockchain para sistemas de produção praticamente ao mesmo tempo. (As stablecoins, embora excluídas aqui, impulsionaram o crescimento ao facilitar muito os pagamentos e a liquidação on-chain.) Em meio a esses desenvolvimentos, o mercado de ativos tokenizados cresceu 10 vezes em menos de dois anos.

A decolagem da tokenização

Os títulos do Tesouro dos EUA impulsionaram a maior parte do crescimento recente do mercado. O apelo é simples: os investidores podem deter um ativo familiar e rentável de forma mais rápida, flexível e nativa digital… enquanto as instituições podem se beneficiar de uma liquidação mais eficiente, movimentação de garantias e integração com os mercados digitais.

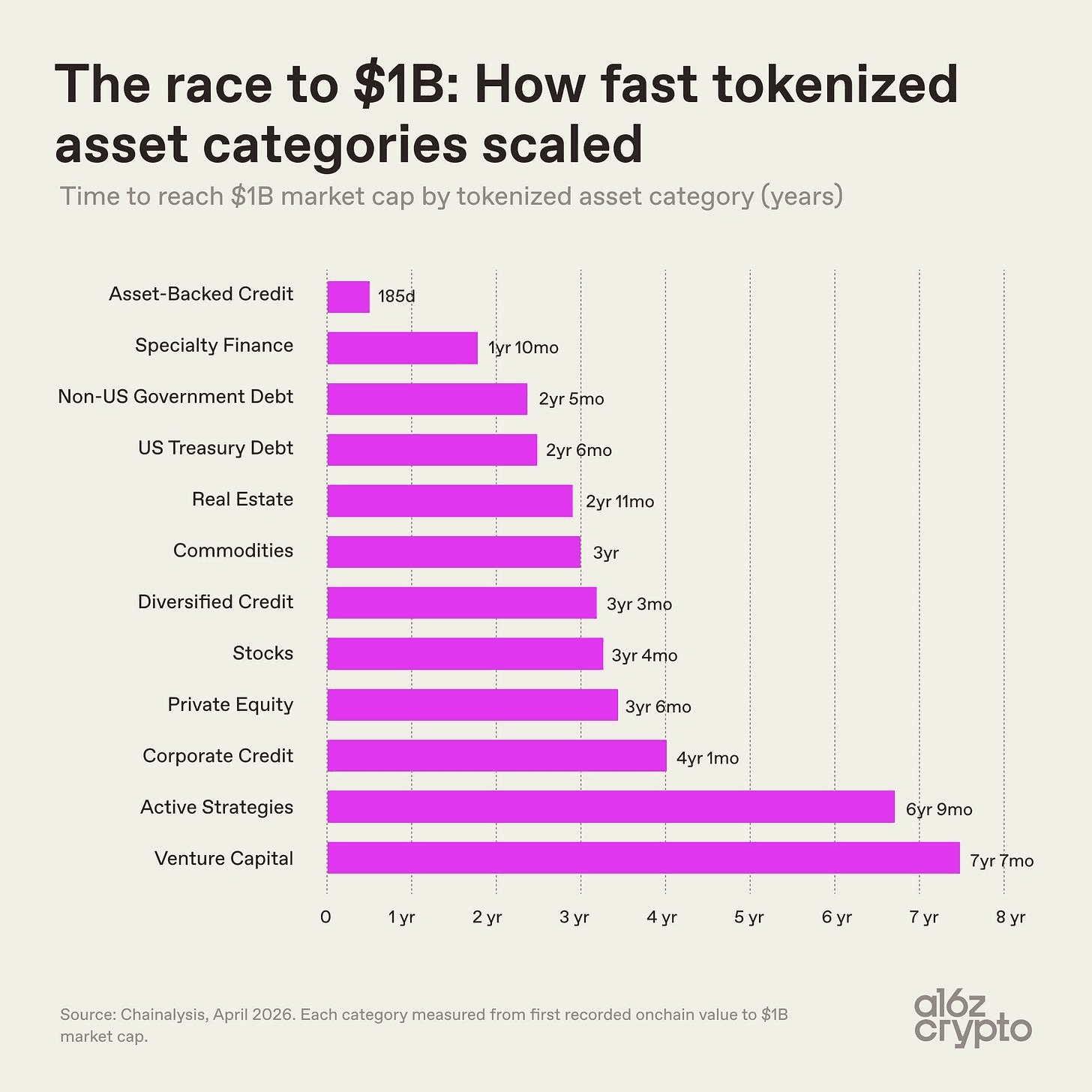

Para investidores em criptomoedas, os Tesouros tokenizados também oferecem uma maneira de dar rendimento a stablecoins ociosas, ao mesmo tempo que permitem o acesso aos rendimentos tradicionais do mercado monetário. BlackRock, Franklin Templeton e um número crescente de gestores de ativos agiram rapidamente para atender à demanda, construindo um mercado multibilionário em torno dessa ideia. Diferentes categorias de ativos tokenizados escalaram em taxas drasticamente diferentes, refletindo tanto a complexidade de trazer diferentes classes de ativos para a blockchain quanto a velocidade com que os primeiros produtos encontraram demanda.

Crédito lastreado em ativos — incluindo linhas de crédito imobiliário tokenizadas (HELOCs) e tokens de cofre de empréstimo — atingiu US$ 1 bilhão em valor de mercado apenas 185 dias após sua primeira atividade registrada na blockchain, o crescimento mais rápido entre todas as categorias de ativos tokenizados, por uma ampla margem. Financiamento especializado — como contratos de resseguro tokenizados e notas de mineração de bitcoin — foi o segundo segmento que atingiu esse patamar mais rapidamente, ultrapassando a mesma marca em menos de dois anos.

No outro extremo do espectro, o capital de risco levou mais de sete anos para atingir US$ 1 bilhão, enquanto as estratégias ativas levaram quase o mesmo tempo — refletindo estruturas mais complexas, horizontes temporais mais longos e maior complexidade operacional e regulatória.

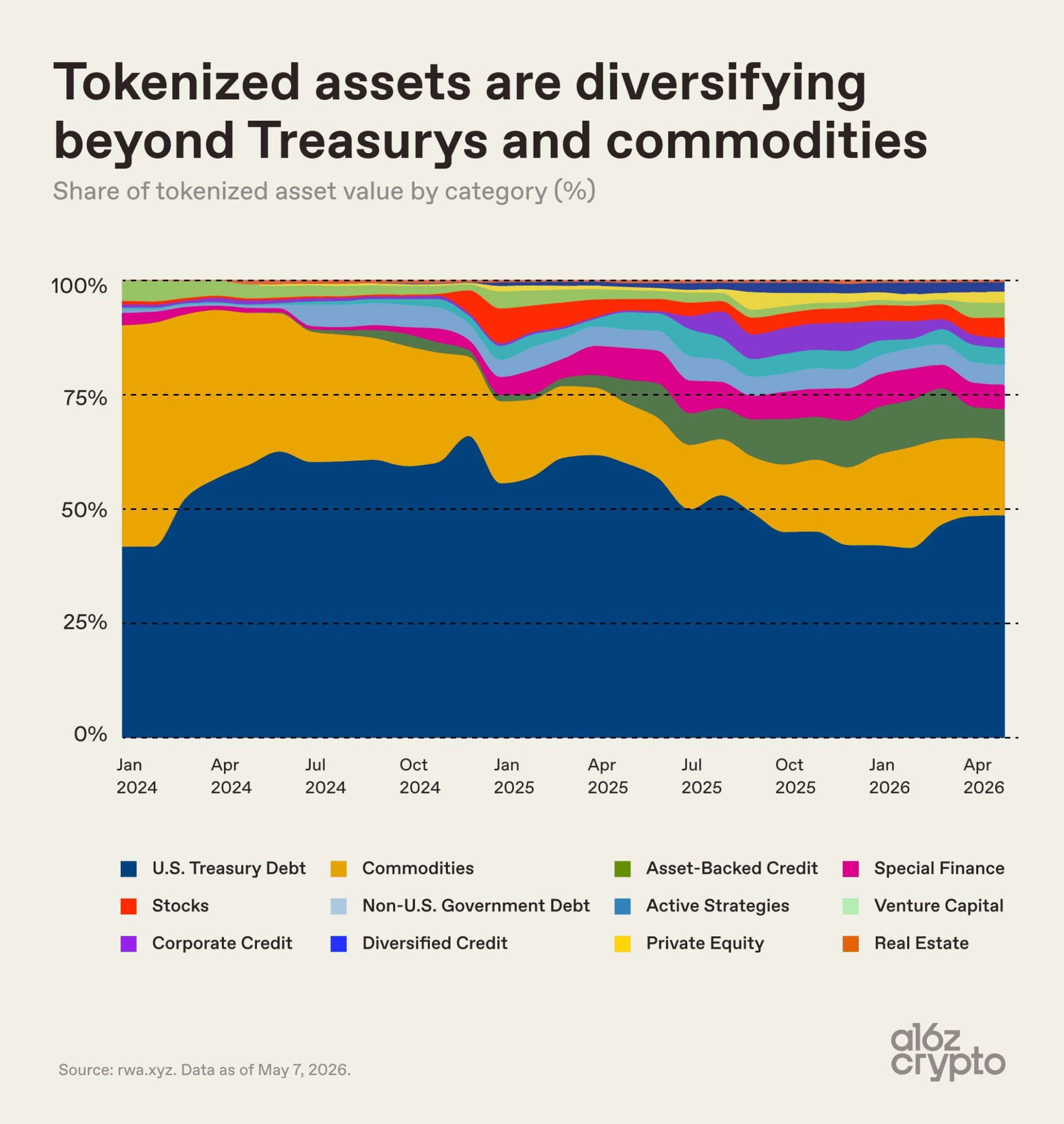

A dívida pública e as commodities cresceram relativamente rápido — atingindo US$ 1 bilhão em 2 a 3 anos — e, desde então, tornaram-se as categorias mais dominantes. No início de 2024, elas representavam quase todo o mercado de ativos tokenizados. Embora outras categorias, como crédito lastreado em ativos, financiamento especializado, ações e estratégias ativas, tenham expandido sua participação de forma constante desde 2024, o mercado permanece altamente concentrado. Os títulos do Tesouro dos EUA e as commodities tokenizados juntos representam cerca de dois terços do mercado atualmente.

Uma análise mais detalhada do mercado de ativos tokenizados

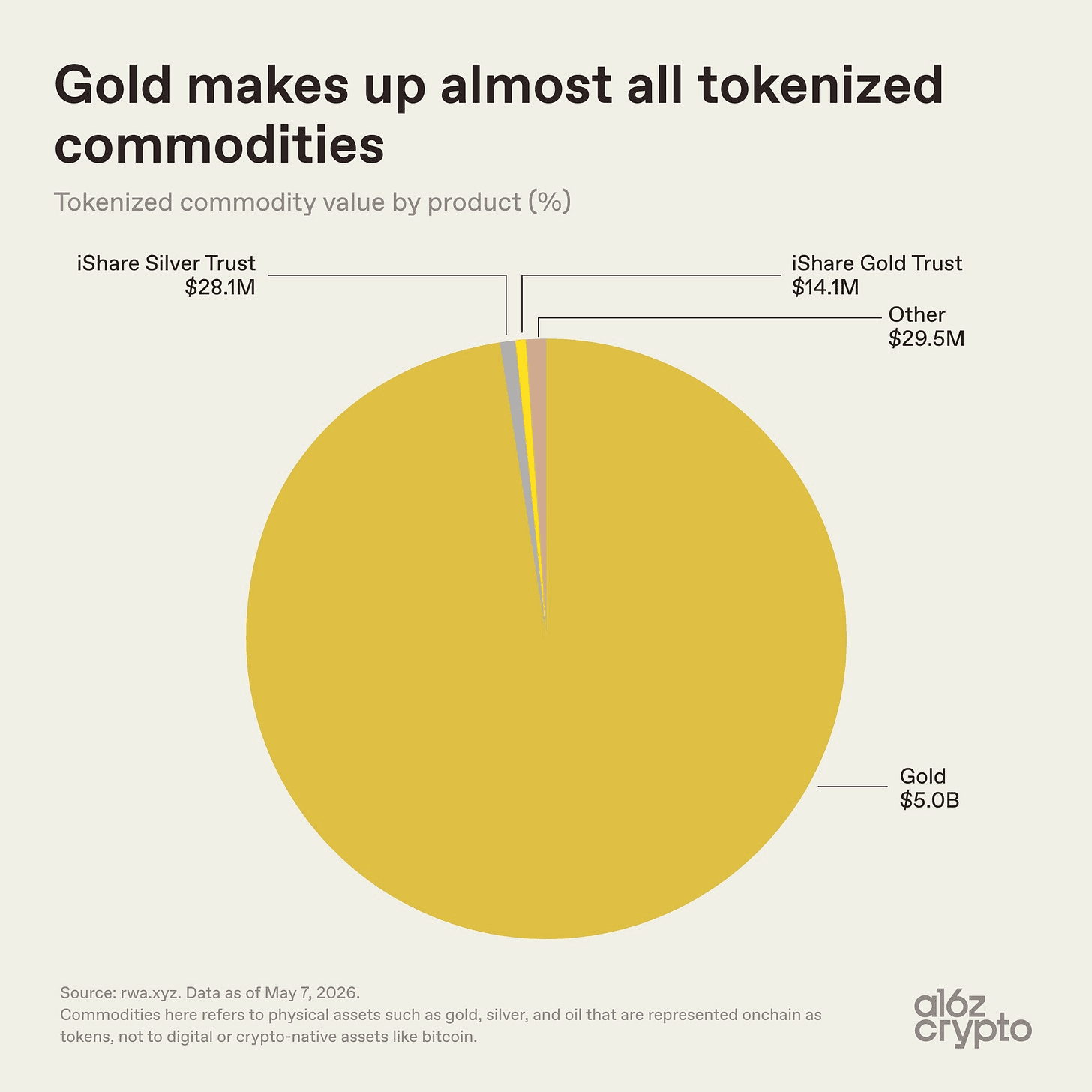

A concentração é ainda maior na categoria de commodities: o ouro representa praticamente todo o valor — cerca de US$ 5 bilhões de um total de aproximadamente US$ 5,1 bilhões. Produtos relacionados à prata e outros itens praticamente não se comparam, totalizando US$ 57,6 milhões, ou 0,01%.

O ouro é uma escolha natural para a tokenização: é padronizado globalmente, fácil de armazenar, não perecível e já é comumente negociado por meio de títulos. Os investidores em criptomoedas também têm uma longa relação com o ouro; o bitcoin foi apelidado de "ouro digital" muito antes de existirem produtos de ouro tokenizados. Produtos como o XAUT da Tether e o PAXG da Paxos traduzem um modelo de propriedade familiar para a infraestrutura blockchain, transformando direitos sobre o ouro mantido em cofres em tokens armazenados na blockchain por meio de carteiras digitais.

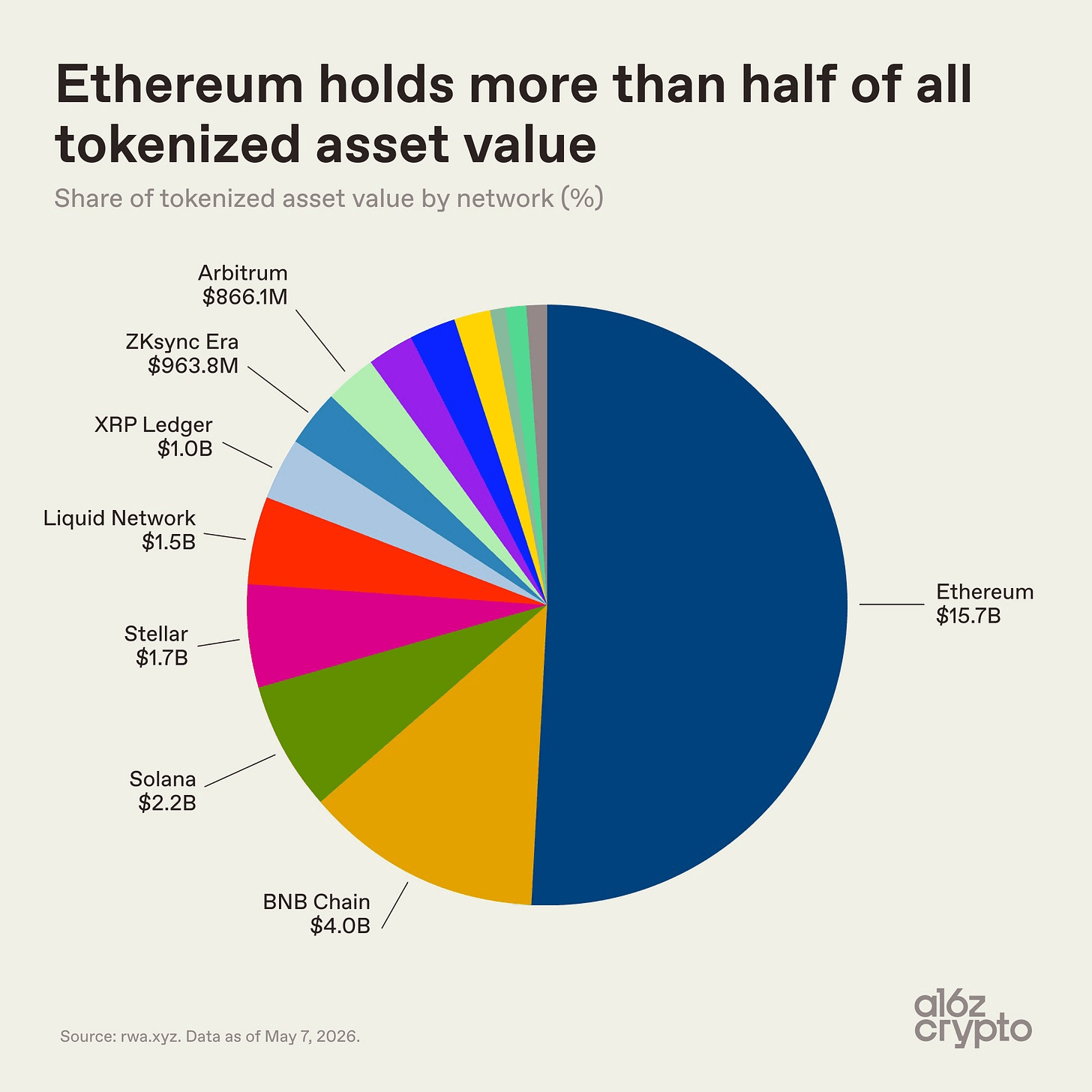

Petróleo tokenizado, produtos agrícolas e categorias mais recentes — como energia e computação — têm uma participação de mercado extremamente pequena e ainda estão em fase inicial. Por enquanto, o mercado de commodities tokenizadas é quase exclusivamente um mercado de ouro. Quanto às redes que hospedam o mercado de ativos tokenizados como um todo, o cenário é mais diversificado. O Ethereum ainda domina os ativos tokenizados, detendo pouco mais da metade do mercado, com US$ 15,7 bilhões, o que condiz com sua vantagem inicial em DeFi e adoção institucional.

Mas o restante do mercado de ativos tokenizados é multichain: a BNB Chain detém US$ 4 bilhões, a Solana US$ 2,2 bilhões, a Stellar US$ 1,7 bilhão e a Liquid Network (uma sidechain do Bitcoin) US$ 1,5 bilhão. XRP Ledger, ZKsync Era e Arbitrum se aproximam de US$ 1 bilhão cada.

Em vez de convergirem para uma única cadeia, os ativos tokenizados estão se espalhando por múltiplos ecossistemas de blockchain, impulsionados por fatores como custo, liquidez, requisitos de conformidade e estratégias de entrada no mercado. O dado mais revelador, no entanto, não é o tamanho do mercado de ativos tokenizados… mas sim como esses ativos estão sendo usados.

A maioria dos ativos tokenizados ainda não são "componíveis".

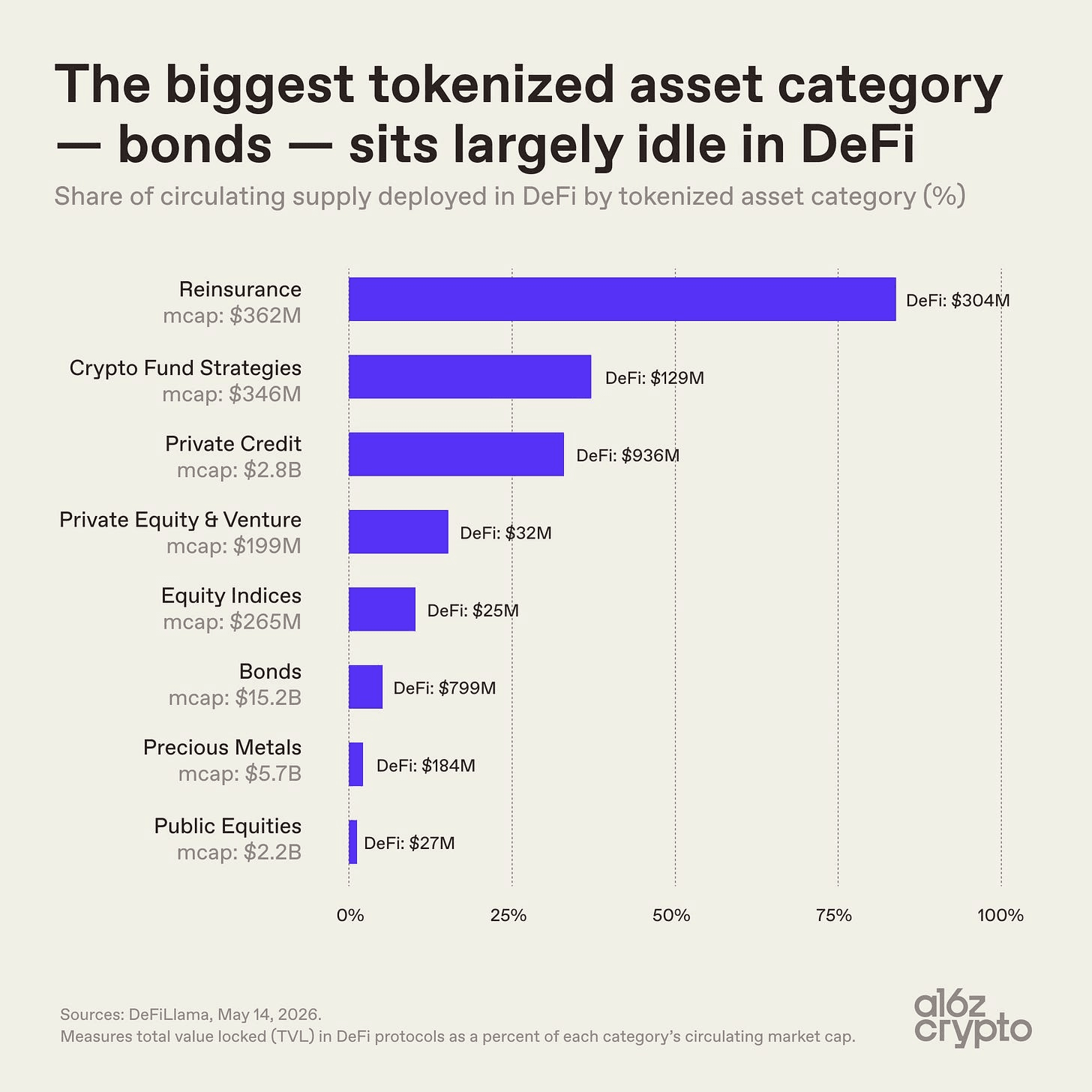

Os títulos são, de longe, a maior categoria de ativos tokenizados, com uma capitalização de mercado de US$ 15,2 bilhões. Mas apenas cerca de 5% dessa oferta — aproximadamente US$ 800 milhões — está alocada em protocolos DeFi.

Metais preciosos também apresentam taxas de utilização baixas. Esses ativos são, em sua maioria, mantidos em blockchains, em vez de serem usados como blocos de construção financeiros componíveis que possam se expandir, recombinar ou interoperar entre si.

Categorias menores apresentam um cenário diferente. Os tokens de resseguro, com apenas US$ 362 milhões em valor de mercado, têm 84% de sua oferta alocada em DeFi, enquanto o crédito privado representa 33%. Esses dados fazem sentido: as categorias com as maiores taxas de utilização em DeFi foram criadas desde o início com foco na composição on-chain (por meio de protocolos como Nexus Mutual e Maple Finance). Em contrapartida, as maiores categorias tokenizadas — títulos do Tesouro e ouro — foram projetadas principalmente para facilitar a custódia e a transferência on-chain de ativos já conhecidos, sem alterar fundamentalmente seu comportamento.

Essa distinção aponta para uma divisão mais ampla dentro do próprio mercado de ativos tokenizados: nem todos os ativos tokenizados são igualmente on-chain. Alguns ativos são livremente transferíveis e utilizáveis em diversas aplicações on-chain. Outros utilizam blockchains principalmente como infraestrutura de registro, com transferibilidade ou composibilidade limitadas. (A RWA.xyz, por exemplo, distingue entre ativos “distribuídos” e “representados”.)

Grande parte do que hoje chamamos de "tokenização" está, na verdade, mais próximo da digitalização: a transferência de registros para blockchains sem desbloquear a capacidade de composição. Isso é importante porque a capacidade de composição é uma das principais propostas de valor dos sistemas financeiros on-chain e poderia torná-los muito mais poderosos.

Outras tentativas de medir a "integração on-chain" chegam a conclusões semelhantes. O "índice de presença de tokens" da Pantera Capital, que classifica ativos tokenizados de acordo com o quão nativamente on-chain eles são, coloca mais de três quartos dos ativos no nível mais baixo. Na prática, muitos desses ativos tokenizados funcionam como pouco mais do que recibos digitais representando direitos sobre ativos que ainda são gerenciados principalmente por meio de registros e intermediários off-chain.

Essa lacuna — entre ativos que são “esqueuomórficos” on-chain como registros digitais e ativos que são “nativamente” on-chain de maneiras que aproveitam as propriedades exclusivas das tecnologias blockchain — é um dos sinais mais claros de quão incipiente o mercado ainda é. A infraestrutura para a composibilidade existe. Os ativos estão disponíveis. Mas as integrações mais profundas estão apenas começando.

Qual será o próximo passo para os ativos tokenizados?

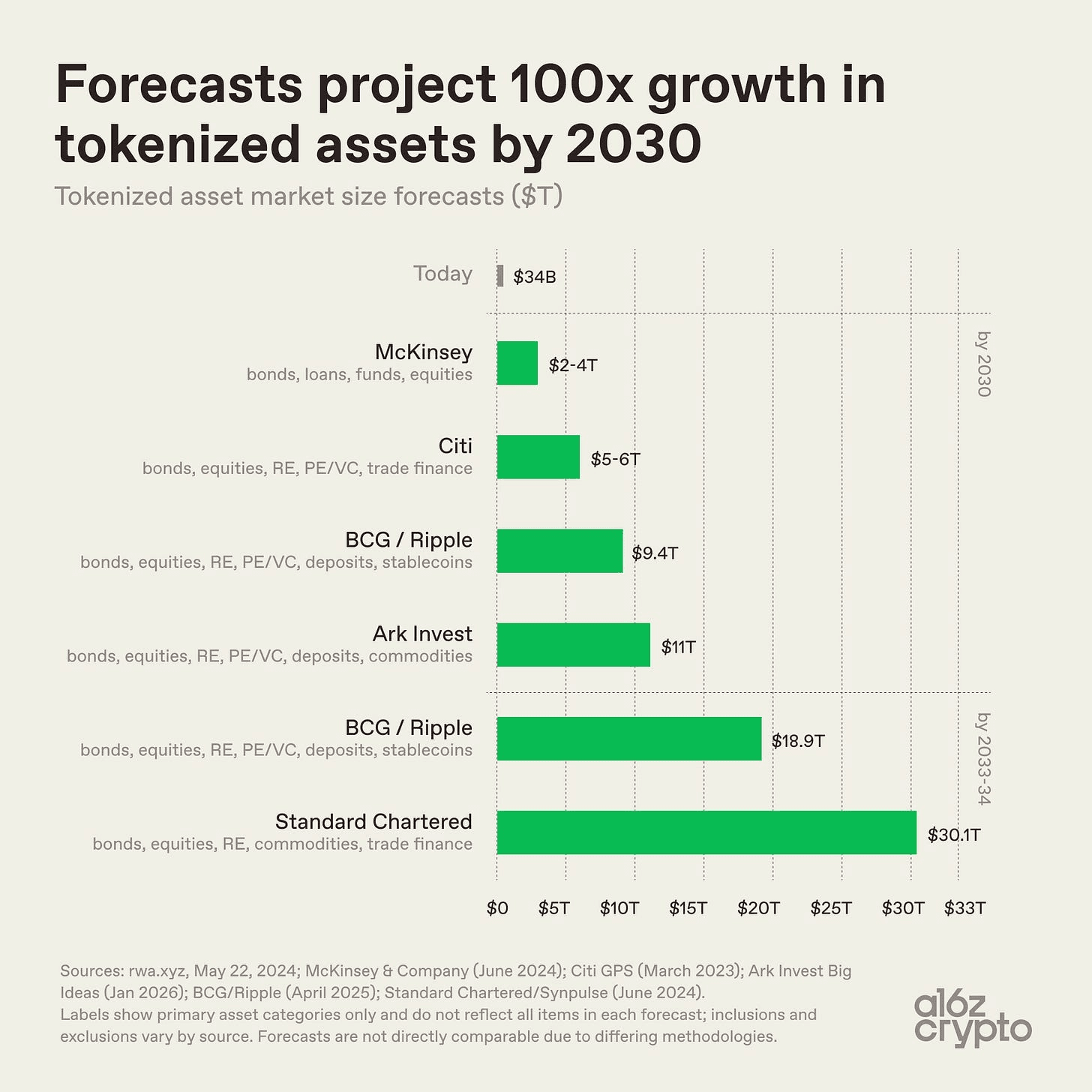

Olhando para o futuro, as previsões para ativos tokenizados variam em escala, mas estão todas alinhadas em termos de direção, apontando para a expansão.

A previsão mais otimista da McKinsey estima que o mercado atingirá entre US$ 2 e US$ 4 trilhões até 2030. A Ark Invest projeta US$ 11 trilhões. A BCG e a Ripple estimam US$ 9,4 trilhões até 2030, subindo para US$ 18,9 trilhões até 2033. O Standard Chartered projeta mais de US$ 30 trilhões até 2034. Todas as principais previsões implicam um crescimento de 100 vezes em relação ao mercado atual, de aproximadamente US$ 30 bilhões. A divergência reside na dimensão desse crescimento.

A diferença entre US$ 2 trilhões e US$ 30 trilhões reside menos em divergências sobre taxas de adoção do que em definições. Diferentes instituições medem coisas diferentes: quais classes de ativos incluir, se stablecoins e depósitos são contabilizados, qual a abrangência da definição de tokenização, e assim por diante. A McKinsey concentra-se principalmente em títulos, empréstimos, fundos e ações. O Standard Chartered adiciona commodities e financiamento comercial. A BCG e a Ripple incluem depósitos e stablecoins, além de categorias de ativos mais tradicionais. Apesar dessas diferenças metodológicas, a trajetória geral é consistente entre todas elas: espera-se que a tokenização de ativos se expanda muito além do mercado atual.

***

Em comparação com a magnitude de todas as finanças globais, o tamanho do mercado de ativos tokenizados de hoje é ínfimo. O mercado global de títulos vale mais de US$ 140 trilhões; os títulos tokenizados representam aproximadamente US$ 15 bilhões, ou 0,01%. O valor total do ouro acima do solo é medido em dezenas de trilhões; o ouro tokenizado, em cerca de US$ 5 bilhões, representa menos de 0,02%. As ações globais valem bem mais de US$ 100 trilhões; as ações tokenizadas, em cerca de US$ 1,5 bilhão, representam apenas 0,001% do mercado subjacente.

No entanto, o mercado emergente está tomando forma. As primeiras categorias bem-sucedidas foram as mais fáceis de migrar para a blockchain: títulos do Tesouro, ouro, crédito privado e outros ativos com preços claros, demanda existente e estruturas de propriedade relativamente simples.

Na maioria dos casos, a tokenização ainda não reinventou os ativos subjacentes. Ela mudou a forma como esses ativos podem ser movimentados e liquidados, mas apenas começou a conectá-los mais diretamente à infraestrutura financeira digital. Grande parte do mercado de ativos tokenizados atual permanece mais próxima da digitalização do que da verdadeira composibilidade on-chain. Muitos ativos existem na infraestrutura blockchain, mas ainda não funcionam como blocos de construção financeiros programáveis.

O desafio mais difícil vem a seguir: trazer para a blockchain partes mais complexas do sistema financeiro e integrar ativos tokenizados de forma mais profunda em uma infraestrutura financeira composta e nativa da internet.

***

>> Artigo original: a16z crypto Substack - O boom da tokenização em 7 gráficos

***

Aviso: As informações fornecidas neste artigo têm caráter meramente educativo e informativo, não devendo ser consideradas como aconselhamento de investimento. Realize sua própria pesquisa e consulte um consultor financeiro profissional antes de tomar qualquer decisão de investimento. A FameEX não se responsabiliza por quaisquer perdas diretas ou indiretas decorrentes do uso ou da confiança nas informações contidas neste artigo.