Что такое фьючерсная премия? Понимание тенденций рынка криптовалют через временную структуру фьючерсного рынка

2025-12-09 06:52:49

На рынке криптодеривативов способность оценить, насколько здоров тренд BTC и ETH, становится ли кредитное плечо переполненным и находится ли ценовое движение в фазе восстановления или приближается к перегреву, во многом зависит от двух структурных индикаторов: премии по фьючерсам и базиса по фьючерсам. В традиционных финансах базис считается основополагающим для интерпретации фьючерсных рынков. В криптовалюте, где фьючерсы и бессрочные свопы стабильно генерируют больший объём, чем спот, баланс длинных и коротких позиций на рынке всё больше формируется за счёт кредитного плеча. В результате цена определяется не только стоимостью одного BTC, но и количеством участников, готовых использовать кредитное плечо, покрывать расходы на финансирование и платить премию за будущее позиционирование. Премия по фьючерсам — это метрика, количественно измеряющая эту коллективную готовность рынка.

1. Фьючерсная премия и фьючерсный базис: от формулы к рыночной структуре

На фьючерсных рынках взаимосвязь между фьючерсными и спотовыми ценами формирует основу интерпретации трейдерами кредитного плеча, склонности к риску и структурных трендов. Эта взаимосвязь выражается через то, что в отрасли называется базисом фьючерса – мерой того, насколько больше или меньше рынок готов заплатить за будущие риски по сравнению с текущим владением спотом. Положительный или отрицательный базис даёт ценную информацию о том, как трейдеры воспринимают предстоящие риски, условия финансирования и ожидаемое направление цены. Только после понимания этого контекста становится очевидным, что базис представляет собой разницу между датированным фьючерсным контрактом и текущей спотовой ценой. Он может проявляться как премия, когда фьючерсы торгуются выше спотовой цены, или как скидка, когда они торгуются ниже неё.

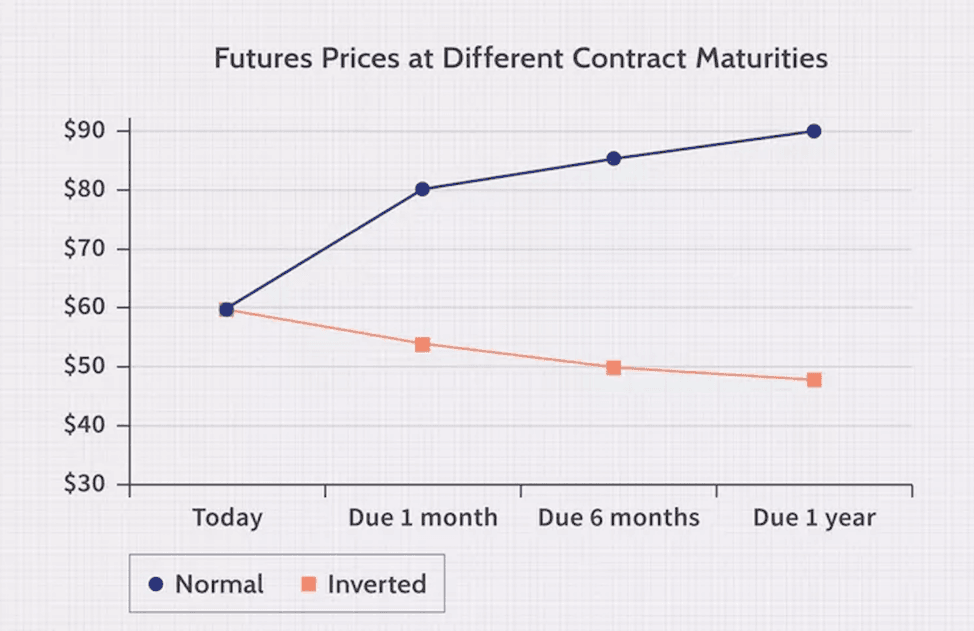

В традиционных товарных рынках и финансовых деривативах фьючерсы обычно торгуются с премией, поскольку в их цене учтены процентные ставки, расходы на финансирование, хранение и страхование. Это создаёт знакомую структуру контанго — восходящую кривую, отражающую естественную стоимость переноса позиции с течением времени.

Типичные кривые фьючерсов «контанго» и «бэквордация», источник:Инвестпедия

Криптовалютные рынки работают без затрат на хранение и физическую доставку, поэтому факторы, определяющие базис, различаются. Вместо этого капитальные затраты, спрос на кредитное плечо и компенсация рыночного риска становятся доминирующими факторами, формирующими фьючерсную премию. Аналитики часто рассматривают годовой базис, например, годовой спред между трёхмесячными фьючерсами BTC и спотовой позицией, чтобы количественно оценить, насколько дорого держать кредитное плечо в долгосрочной перспективе.

Ключевой структурной особенностью базисных фьючерсов является их конвергенция со спотовыми по мере приближения к дате истечения срока действия контрактов. Поскольку все фьючерсы рассчитываются по спотовому индексу или справочной цене при наступлении срока погашения, широкий разрыв вблизи даты истечения срока действия создает привлекательные возможности для арбитража. Трейдеры могут зафиксировать низкорискованную доходность посредством базисных сделок или арбитража «кэш-энд-керри», сближая фьючерсы и спотовые фьючерсы. Такая конвергенция является основополагающей для всех фьючерсных рынков, и криптовалюты не являются исключением.

2. Почему существует фьючерсная премия в криптовалюте? Три структурных фактора

С точки зрения структуры, премии по фьючерсам на криптовалюты формируются взаимодействием трёх ключевых факторов: спроса на длинные позиции с учётом кредитного плеча, капитальных затрат и рыночных премий за риск. Понимание того, как эти факторы усиливают или компенсируют друг друга, крайне важно для того, чтобы отличить здоровую оптимистичную среду от среды, обусловленной чрезмерным ростом кредитного плеча.

- Спрос на длинные позиции с использованием заемных средств:В периоды сильного рынка трейдеры и институты предпочитают использовать кредитное плечо, торгуя фьючерсами или бессрочными опционами, а не покупать спотовые активы. Когда спрос на длинные позиции с кредитным плечом растёт, давление со стороны покупателей толкает фьючерсы выше спотовых, что приводит к положительной премии. Это особенно заметно во время прорывов цен BTC или ETH.

- Капитальные затраты и условия финансирования:Даже без физического хранения капитал имеет свою цену. Заимствование монет, кредитное плечо, внебиржевое финансирование и ставки по кредитам в стейблкоинах — всё это влияет на стоимость удержания длинного кредитного плеча. Когда процентные ставки растут, будь то на мировых рынках или в криптокредитовании, фьючерсы включают в себя более высокую премию за риск, увеличивая её. Именно поэтому трёхмесячная годовая доходность BTC на здоровом рынке часто составляет около 5–10%.

- Ценообразование с учетом риска и волатильности:Премия по фьючерсам также отражает неопределенность относительно будущей волатильности. Когда трейдеры ожидают более высокую волатильность, риск событий или макроэкономические факторы, они требуют более высокую премию за длительную позицию по фьючерсам. Когда волатильность снижается или уверенность падает, премия естественным образом снижается.

3. Как определить уровни фьючерсных премий: от нейтральных до перегретых

При анализе фьючерсной премии ключевым моментом является не отдельное число, а зона, в которую оно попадает, как долго оно там остается и синхронизируется ли оно со спотовой ценой.

1) Почти нулевая или небольшая положительная премия (0–3%)

Фьючерсная премия, колеблющаяся около нуля или имеющая лишь незначительную положительную величину, обычно отражает рынок деривативов, который ещё не зафиксировал значительное кредитное плечо, даже если спотовые цены начинают восстанавливаться. В таких условиях трейдеры обычно предпочитают прямой спотовый доступ, а не платить за расширение позиций посредством датированных фьючерсов, и любой ранний восходящий тренд, как правило, обусловлен преимущественно потоками спотовых сделок и участниками с низким кредитным плечом. Такая структура часто проявляется в фазах стабилизации после ликвидации или в период накопления на ранней стадии цикла, когда неопределённость всё ещё подавляет агрессивную активность с использованием кредитного плеча. Благодаря низкому кредитному плечу рынок несёт относительно небольшой встроенный риск ликвидации, что делает эти восстановления более медленными, стабильными и структурно более устойчивыми.

2) Умеренная премия (5–10%)

Когда премия достигает среднего уровня, это обычно сигнализирует о возвращении более здоровой структуры контанго, при которой рынок готов платить умеренную цену за форвардные позиции. Кредитное плечо становится активным, но остаётся равномерно распределённым, а не переполненным, и потоки спотовых и деривативных инструментов начинают усиливать друг друга. Такой структурный режим наиболее благоприятен для формирования устойчивого тренда: рынок выражает уверенность, готовя платить разумную премию, однако спекулятивное давление ещё не достигло уровня, искажающего ценообразование или повышающего чувствительность к ликвидации. Многие устойчивые бычьи фазы находятся в этом диапазоне продолжительные периоды, поскольку он отражает сбалансированное взаимодействие между убеждённостью и управлением рисками.

3) Повышенная премия (15–20% и выше)

Премии, достигающие 15–20% и выше, указывают на совершенно иную среду, характеризующуюся высоким кредитным плечом, охотой за направлением рынка и растущей внутренней нестабильностью. На таких уровнях значительная доля рыночных вложений зависит от кредитного плеча, маржинальные буферы сокращаются, и система становится гиперчувствительной даже к незначительным скачкам волатильности. Небольшая просадка может быстро перерасти в масштабные ликвидации по мере закрытия чрезмерно длинных позиций. Хотя высокие премии часто совпадают с сильным импульсом на поверхности, базовая структура становится всё более нестабильной, и вероятность резких разворотов существенно возрастает.

Во всех режимах базис по сути отражает стоимость кредитного плеча рынка и его совокупный аппетит к риску. Более высокие премии свидетельствуют о большей уверенности, но также и о большей чувствительности к неблагоприятным изменениям цен. Напротив, низкие премии сигнализируют о низком кредитном плече, сниженной хрупкости и условиях, часто связанных с ранним накоплением или восстановлением после очистки. Понимание того, как меняются эти диапазоны, дает ценную информацию о том, усиливается ли тренд, стабилизируется ли он или переходит в фазу структурной уязвимости.

4. Фьючерсная премия против ставки финансирования против структуры фьючерсной кривой

Многие новички путают фьючерсную премию, ставки финансирования и структуру фьючерсной кривой, но каждый из них измеряет разное измерение.

- Фьючерсная премия (базис):Структурная разница в цене между датированными фьючерсами и спотовыми контрактами, которая используется для оценки спроса на кредитное плечо и компенсации риска с течением времени.

Ставка финансирования:Краткосрочный механизм бессрочных свопов для привязки цен к текущему курсу.

Положительное финансирование = длинные позиции платят коротким → длинные позиции с кредитным плечом сконцентрированы.

Отрицательное финансирование = короткие позиции платят длинным.

- Кривая фьючерсов (контанго против бэквордации):Здесь показана структура цен по всем срокам погашения.

Контанго→ восходящий наклон, отражает умеренный оптимизм.

Бэквордация→ имеет нисходящий наклон, часто сигнализируя о краткосрочном стрессе или дисбалансе поставок.

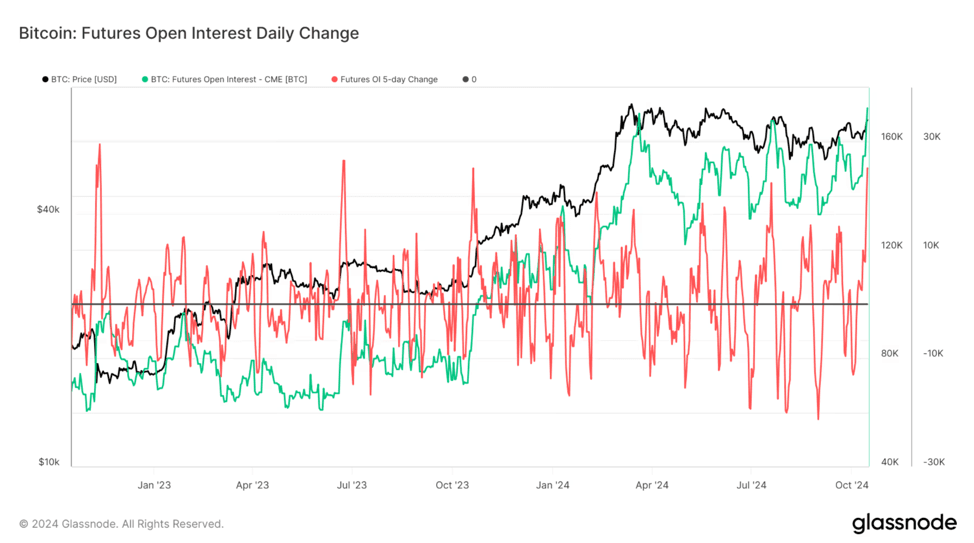

Когда базис, финансирование и наклон кривой имеют тенденцию к росту, все скудные бычьи потоки, спотовые и деривативы взаимно усиливают друг друга, но риск переполнения возрастает. Когда базис здоров, а финансирование нейтрально, восходящие тренды, как правило, более стабильны. Когда оба показателя растут одновременно, перегрев становится основным риском. Открытый интерес (OI) является критически важным дополнительным индикатором. Повышенный OI в сочетании с высокой базой и высоким финансированием часто отмечает наиболее хрупкую фазу восходящего тренда с использованием кредитного плеча.

Тенденция открытого интереса к фьючерсам на биткоин CME (2024–2025 гг.), источник: Glassnode

5. Как использовать фьючерсную премию в торговле и управлении рисками?

Фьючерсные премии имеют значительную практическую ценность, поскольку они помогают трейдерам оценивать силу тренда, плотность кредитного плеча и общий рыночный риск.

- Когда цены BTC или ETH растут, но фьючерсная премия остаётся подавленной, это сигнализирует о том, что кредитное плечо ещё не последовало за движением. В этом случае рынок всё ещё функционирует в спотовой структуре, где рост цен поддерживается преимущественно безкредитными потоками. В таких условиях, как правило, формируются более устойчивые и менее хрупкие восходящие тренды, поскольку рынок несёт относительно небольшой встроенный риск ликвидации.

- Когда премия начинает расти и двигаться вверх вместе с ценой, это говорит о том, что рынок переходит к более сбалансированному и здоровому трендовому циклу. Кредитное плечо начинает согласовываться со спотовым спросом, что указывает на то, что трейдеры всё больше готовы платить форвардную цену для поддержания долгосрочной позиции. Такое согласование потоков спотовых и деривативных инструментов часто приводит к более согласованной и устойчивой динамике.

- Однако, когда премия ускоряется до чрезмерно высокого уровня, кажущаяся сила тренда может скрывать нарастание хрупкого кредитного плеча. При высоких премиях длинные позиции становятся всё более зависимыми от заёмного капитала, и даже небольшое снижение может спровоцировать масштабную ликвидацию. По этой причине трейдеры обычно снижают кредитное плечо, расширяют стоп-уровни или применяют частичное хеджирование всякий раз, когда рынок переходит в режим высокой премии, чтобы контролировать системный риск.

Для более продвинутых участников фьючерсная премия также составляет основу арбитража «кэш-энд-керри». Когда положительный базис становится достаточно большим, покупка спотовых позиций при коротких продажах фьючерсов позволяет трейдерам зафиксировать будущую прибыль с относительно низким риском. Этот подход особенно привлекателен для институционального капитала с низкой толерантностью к риску. Однако для большинства участников рынка основной принцип остается простым:повышенная премия является явным признаком чрезмерного использования заемных средств и ранним предупреждением о растущей структурной уязвимости.

Заключение

Фьючерсные премии количественно отражают дополнительные затраты, которые рынок готов заплатить за сохранение долгосрочной позиции, что делает их одним из важнейших индикаторов для оценки динамики кредитного плеча на криптовалютных рынках. Когда премии находятся в разумном диапазоне, базовая структура, как правило, более здорова, а кредитное плечо распределено более равномерно между участниками. Но когда премии быстро растут, это часто сигнализирует об ускоренном наращивании кредитного плеча и растущей внутренней хрупкости. Понимание динамики фьючерсных премий фактически означает понимание интенсивности рыночного кредитного плеча и позволяет трейдерам с гораздо большей точностью оценить, имеет ли преобладающий тренд реальный потенциал продолжения или становится структурно уязвимым.

Часто задаваемые вопросы

В1: Гарантирует ли высокая фьючерсная премия рост цен?

Нет. Высокая премия просто означает, что длинные позиции с использованием кредитного плеча агрессивны. Это не гарантирует продолжения роста. Более того, когда спрос на кредитное плечо возрастает, рынок становится более хрупким. Даже если цена немного откатится, эти позиции с использованием кредитного плеча могут спровоцировать каскадную ликвидацию, ускоряя спад вместо того, чтобы способствовать росту.

В2: Означает ли низкая премия, что рынок слаб?

Не обязательно. Низкая премия часто возникает, когда рынок возглавляют спотовые покупатели, а кредитное плечо ещё не восстановилось. Многие сильные и устойчивые ралли начинаются именно в таких условиях с низкой базой, где структура рынка более чистая и менее подвержена вынужденным продажам.

В3: Что важнее: фьючерсная премия или ставка финансирования?

Они измеряют различные аспекты поведения рынка. Фьючерсная премия отражает структурное кредитное плечо, показывая, сколько рынок готов заплатить за форвардный риск. Ставки финансирования отражают краткосрочное давление кредитного плеча в бессрочных свопах. Профессионалы отслеживают оба показателя, поскольку использование только одного из них может привести к неверному пониманию общей рыночной ситуации.

Отказ от ответственности: информация, представленная в этой статье, предназначена исключительно для образовательных и справочных целей и не должна рассматриваться как инвестиционный совет. Подробнее см. здесь Проведите собственное исследование и проконсультируйтесь с профессиональным финансовым консультантом, прежде чем принимать какие-либо инвестиционные решения. FameEX не несет ответственности за любые прямые или косвенные убытки, понесенные в результате использования информации, содержащейся в этой статье, или в результате доверия к ней.