Тенденции токенизации RWA в 2026 году и рост TradFi

2026-05-20 16:14:46

По мере того, как глобальное регулирование криптовалют вступает в более зрелую фазу в 2026 году, блокчейн перестает рассматриваться как альтернативный экспериментальный инструмент. Он становится операционной системой для глобальной финансовой системы. В этом переходе токенизация реальных активов (RWA) стала одним из определяющих трендов. Эта эволюция — это не просто изменение оболочки актива. Это структурная перестройка способов обработки ценных бумаг, расчетов и движения капитала. От первых экспериментов крипто-платформ до коллективного выхода на рынок институтов Уолл-стрит, токенизация разрушает географические и часовые барьеры, которые долгое время определяли традиционные финансы. Благодаря программируемым токенам активы теперь получают новый уровень ликвидности и прозрачности. Новая эра финансов, формируемая взаимодействием между системами в блокчейне и вне его, уже началась.

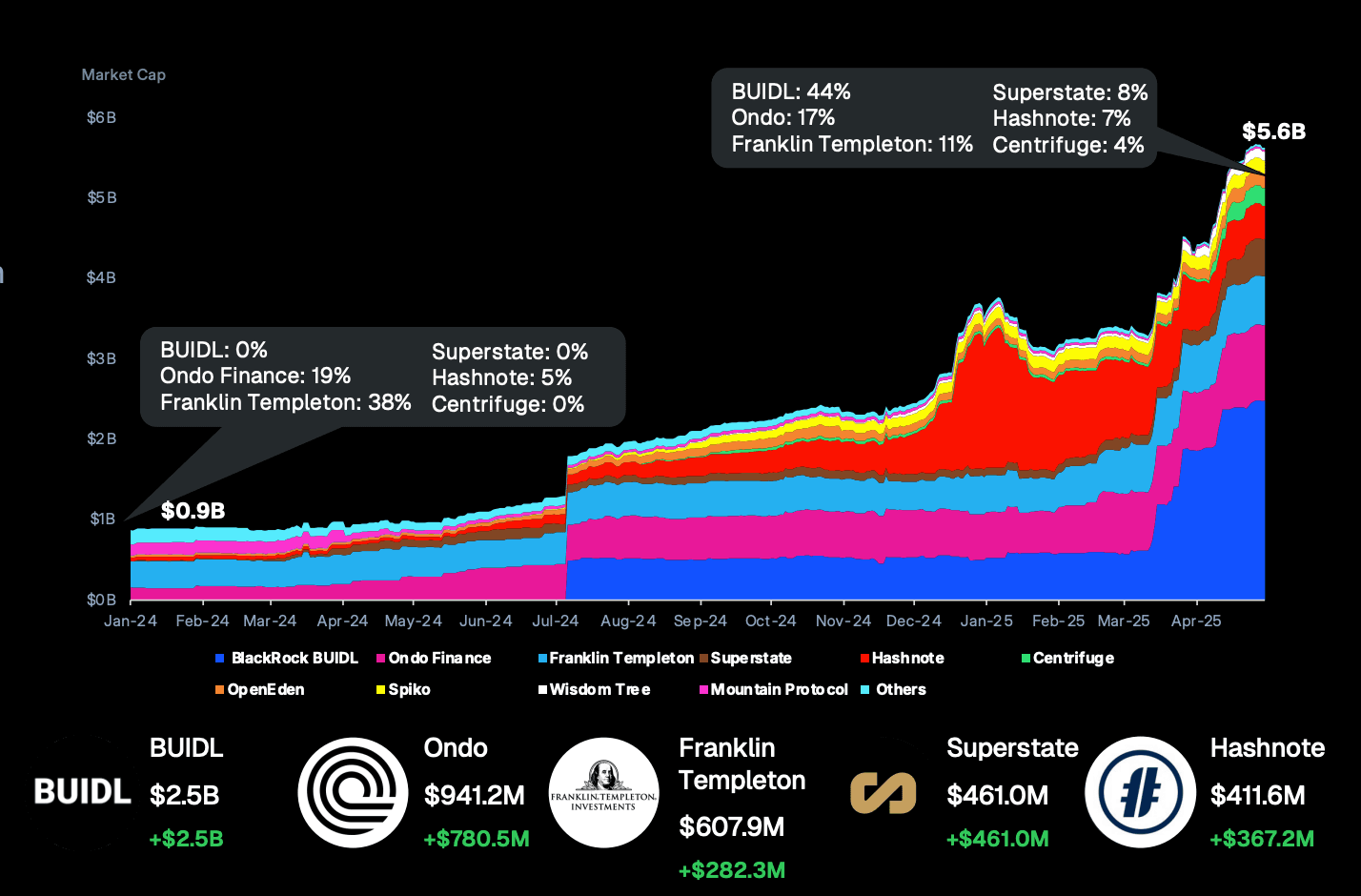

Рыночная капитализация токенизированных казначейских облигаций в 2025 году. Источник: https://assets.coingecko.com/reports/2025/CoinGecko-2025-RWA-Report.pdf

От данных к убеждениям: экспоненциальный рост рынка страхования ответственности и изменение подхода к его формированию.

Согласно авторитетному исследованию, опубликованному в начале 2026 года, рынок токенизированных активов, взвешенных по риску (RWA), приближается к стадии взрывного роста. Данные показывают, что общая стоимость RWA в блокчейне выросла с 5 миллиардов долларов США в 2023 году до более чем 25 миллиардов долларов США сегодня. Этот рост — не просто увеличение цифр. Он отражает гораздо более глубокий сдвиг в доверии к блокчейну как источнику достоверной информации. Текущая структура рынка показывает, что частные кредиты, государственные казначейские продукты и токенизированная недвижимость составляют большую часть стоимости в блокчейне. Это свидетельствует о явном предпочтении инвесторов в условиях нестабильной макроэкономической среды. Участники рынка все больше тяготеют к активам в блокчейне, обеспеченным реальными активами и способным обеспечивать стабильную доходность.

- Прогнозы размера рынка:Исследовательские институты, такие как Keyrock и Securitize, предполагают, что к 2030 году рынок распределенных активов, взвешенных по риску (активов, которые могут свободно перемещаться в блокчейне), может вырасти до 400 миллиардов долларов США, а более широкий рынок активов, взвешенных по риску и отслеживаемых с помощью блокчейна, может превысить 5 триллионов долларов США. Некоторые более оптимистичные прогнозы даже указывают на рынок в 30 триллионов долларов США к 2033 году.

- Проникновение производных финансовых инструментов:Объем торгов бессрочными контрактами RWA на платформе TradFi за последние шесть месяцев вырос в сорок раз. Это отражает высокий спрос на круглосуточное макроэкономическое присутствие в блокчейне, особенно на таких сырьевых товарах, как золото и нефть.

- Преимущество в урожайности:В первом квартале 2026 года токенизированные казначейские облигации США предлагали доходность выше эталонных ставок по кредитованию в стейблкоинах DeFi в 98% торговых дней. Их волатильность также была в 3,6 раза ниже, чем у собственных ставок кредитования DeFi, что делает их новым надежным убежищем для капитала в блокчейне.

От экспериментальной стадии до основного фондового рынка

Путь токенизации реальных активов начался с высоко стандартизированных инструментов, таких как государственные облигации и фонды денежного рынка.Франклин Темплтон Платформа Benji от Robinhood, запущенная в 2021 году, была одним из первых пионеров в этой области и стабильно работает уже более пяти лет. Однако настоящий поворотный момент наступил, когда токенизация вышла за рамки рынка облигаций и проникла на рынок акций, где спрос на ликвидность значительно выше. Когда Robinhood объявил в 2025 году, что предложит клиентам в Европейском Союзе более 200 токенизированных акций США, это ознаменовало момент, когда токенизация попала в поле зрения основных розничных инвесторов. Вскоре после этого платформа xStocks от Kraken за девять месяцев сгенерировала 3,6 миллиарда долларов США в объеме торгов в блокчейне, доказав, что принятие инвесторами модели «кошелька как счета» быстро растет.

Генеральный директор Robinhood Влад Тенев отметил, что «токенизация подобна товарному поезду. Ее невозможно остановить, и в конечном итоге она поглотит всю финансовую систему». — Это стало одним из наиболее показательных выражений сегодняшнего финансового консенсуса относительно активов, взвешенных по риску (RWA).

Новая модель регулирования: рекомендации Dubai Vara и новые глобальные стандарты соответствия.

Для широкомасштабного внедрения RWA необходим прогресс в регулировании. В апреле 2026 года Управление по регулированию виртуальных активов Дубая (VARA) опубликовало подробные рекомендации по выпуску токенов. Это установило новый стандарт для мирового рынка RWA. Вместо того чтобы принудительно включать токены в традиционное законодательство о ценных бумагах, VARA создало систему классификации, специально разработанную для виртуальных активов.

Данная структура разделяет выпуск токенов на три категории. Каждая категория соответствует различному уровню риска активов, при этом предъявляются более строгие требования к раскрытию информации и управлению стейблкоинами и токенами, взвешенными по риску (RWA).

- Три категории выпуска:Первая категория включает активы, привязанные к фиатной валюте. Вторая требует распространения через уполномоченных посредников. Третья включает освобожденные от регулирования активы с ограниченной функциональностью.

- Прозрачность раскрытия информации:Эмитенты обязаны предоставить подробный аналитический документ и отдельное заявление о раскрытии рисков, гарантирующие, что условия формирования резервов, права выкупа и правовая структура ясны и доступны для инвесторов.

- Ответственность за соблюдение нормативных требований:VARA четко определяет обязанности лицензированных дистрибьюторов по проведению комплексной проверки при выпуске токенов. Этот тип регулирования, разработанный специально с учетом характеристик виртуальных активов, предлагает инвесторам более целенаправленную защиту, чем общие устаревшие правовые рамки.

Руководство VARA по выдаче разрешений Министерством по делам ветеранов США. Источник: VARA

Три подхода к токенизации и правовые границы каждой модели.

Чтобы по-настоящему понять, как токенизация активов, взвешенных по риску (RWA), меняет финансовую сферу, недостаточно просто сказать, что активы переносятся в блокчейн. Исходя из степени связи актива с базовым реестром, силы правовой защиты и логики технической реализации, текущий рынок в основном построен вокруг трех различных моделей. Каждая из них предполагает свой компромисс между ликвидностью и эффективностью использования капитала.

1. Цифровые токены, изначально созданные для цифровых технологий

Это наиболее полная форма токенизации. В этой модели актив существует в виде цифрового токена в блокчейне с самого начала.

- Структура:В блокчейне хранится единственный источник достоверной информации о праве собственности. Отсутствуют устаревшие системы вне блокчейна и параллельные физические записи.

- Преимущество:Это обеспечивает подлинно атомарные расчеты. После подтверждения транзакции актив и платеж мгновенно и одновременно обмениваются. Это устраняет многодневный риск расчетов и затраты на сверку, которые до сих пор характерны для традиционных финансов.

- Пример использования:Токенизированный фонд денежного рынка Franklin Templeton, в котором распределение доходности осуществляется непосредственно в блокчейне посредством смарт-контрактов.

2. Синтетические токены воздействия

Эти продукты не предоставляют инвесторам прямого права собственности на базовый актив. Вместо этого они используют юридическую структуру, такую как специальная проектная компания (SPV), для обеспечения экономической отдачи от актива.

- Структура:Владелец токена владеет долей в SPV, в то время как SPV владеет собственно акциями или облигациями. Это больше похоже на своп-соглашение, которое передает экономическую выгоду от внесетевого актива, такого как дивиденды или рост цены, в формат внутрисетевого хранилища.

- Преимущество:Благодаря своей менее требовательной к разрешениям конструкции, эти токены могут легче попадать в пулы ликвидности децентрализованных бирж (DEX) или служить залогом в протоколах кредитования DeFi.

- Пример использования:Токенизированные акции от Ondo Finance и Robinhood.

3. Цифровые двойники-токены

В настоящее время это переходная модель, принятая многими традиционными финансовыми учреждениями.

- Структура:Право собственности на актив по-прежнему регистрируется в традиционной внесетевой системе, такой как реестр DTCC. Токен в блокчейне служит лишь цифровым подтверждением или зеркальным представлением.

- Ограничение:Выпуск и сжигание токенов должны оставаться привязанными к часам работы и расчетному циклу внесетевой системы, например, T+1 или T+2.

- Вспомогательные средства:Несмотря на меньшую ликвидность, эта модель обеспечивает высокую степень прозрачности. Инвесторы могут использовать электронный кошелек для просмотра своих активов в традиционных финансовых учреждениях в режиме реального времени.

Поле битвы между системами с разрешенными и без разрешенными правами доступа.

После того, как модель актива понятна, следующим шагом является оценка того, как этот актив может функционировать в более широкой экосистеме. Для моделей синтетического риска наибольшую привлекательность представляет возможность их компоновки. Поскольку эти токены, как правило, разработаны таким образом, чтобы не требовать разрешений, их держатели могут развертывать в таких протоколах, как...Призракили MakerDAO в качестве залога и круглосуточный доступ к стратегиям использования заемных средств. Это имеет свою цену. Инвесторы обычно отказываются от прямого права голоса акционеров, но взамен получают максимальную эффективность использования капитала.

В отличие от этого, цифровые активы и цифровые двойники обычно являются активами с ограниченным доступом. Это означает, что не только адрес кошелька должен быть чистым, но и владелец должен пройти строгую проверку личности. Это ограничивает их использование в публичных средах DeFi, но открывает двери для институциональной торговли блоками. Цифровые активы могут даже поддерживать начисление процентов второго уровня. Проценты растут непрерывно и напрямую отражаются на балансе кошелька. Ни одна традиционная банковская система не может воспроизвести подобный опыт.

Окончательная конвергенция финансовой инфраструктуры: кошелек как основной интерфейс.

Развитие токенизации активов, взвешенных по риску (RWA), подталкивает традиционные финансы (TradFi) и крипто-финансы к созданию общей инфраструктуры. Эта конвергенция не случайна. Она является результатом изменений, направленных на повышение эффективности. По мере развития технологии смарт-контрактов многие громоздкие операционные процессы, такие как удержание налогов, распределение дивидендов и голосование по доверенности, могут быть встроены непосредственно в код токенов. Это означает, что будущие активы перестанут быть статичными бухгалтерскими записями. Они станут интеллектуальными активами с собственными возможностями самоисполнения.

TradFi можно рассматривать как финансовую концепцию, которая постепенно формировалась по мере того, как реальные активы выходили на криптовалютный рынок. Это не то же самое, что RWA (активы, взвешенные по риску). Скорее, это расширение торгового уровня, построенного поверх RWA, токенизированных акций, активов, привязанных к ценам на сырьевые товары, и деривативов в блокчейне. Если RWA описывает, как реальные активы переносятся в блокчейн и представляются в цифровом виде, то TradFi — это о том, как эти активы торгуются с высокой частотой, оцениваются в реальном времени, используются с кредитным плечом и распределяются между рынками после того, как они оказываются в блокчейне. Эта модель позволяет традиционным финансовым инструментам, таким как акции, государственные облигации, нефть, природный газ и драгоценные металлы, выйти за рамки временных ограничений и географических границ традиционных бирж. Вместо этого они переупаковываются и циркулируют через знакомую крипторынку логику сопоставления заявок, маржинальную систему и круглосуточную торговую среду. С этой точки зрения, TradFi — это не просто миграция TradFi. Это новый финансовый интерфейс, который преобразует традиционные финансовые активы в инструменты с большей ликвидностью, более высокой ликвидностью и структурой, в большей степени соответствующей внутрисетевым рынкам.

Недавние бессрочные контракты, связанные с TradFi и размещенные на платформе FameEX, показывают, что торговля на криптовалютном рынке выходит за рамки традиционных крипторынков и распространяется на реальные секторы, такие как акции, энергетика и сырьевые товары. NATGAS представляет собой инвестиции в цены на природный газ, стоимость которых определяется спросом и предложением энергии, геополитикой и растущими потребностями в электроэнергии центров обработки данных для ИИ. CL и BZ отслеживают цены на нефть WTI и Brent, предоставляя пользователям цифровые торговые инструменты, связанные с колебаниями мировых цен на энергоносители. XPT привязан к ценам на платину и привносит в ландшафт распределения активов в блокчейне как промышленный спрос, так и характеристики убежища. Что касается акций, то SNDK, MSFT, AAPL, NVDA, INTC, AMZN и CRCL соответствуют ключевым секторам, включая микросхемы памяти, облачный ИИ, экосистемы потребительских технологий, вычисления для ИИ, производство полупроводников, облачную коммерцию и финансовую инфраструктуру стейблкоинов. Эти контракты позволяют традиционной стоимости акций выйти на круглосуточный рынок через бессрочные фьючерсы с маржой в USDT. Эти бессрочные контракты RWA (Rave-Waid-A-Waid) в совокупности представляют собой не просто расширение ассортимента продукции. Они преобразуют корпоративные денежные потоки, цены на энергоносители и циклы спроса и предложения на сырьевые товары из реальной экономики в кросс-рыночные инструменты, которые можно оценивать, хеджировать и распределять внутри криптовалютного рынка. Чтобы оставаться в курсе рыночных тенденций RWA, изучите соответствующие торговые платформы для контрактов, представленные ниже:

- Торговля фьючерсами NATGAS/USDT: https://www.fameex.com/ru-RU/swap/E-NATGAS-USDT

- Торговля фьючерсами CL/USDT: https://www.fameex.com/ru-RU/swap/E-CL-USDT

- Торговля фьючерсами BZ/USDT: https://www.fameex.com/ru-RU/swap/E-BZ-USDT

- Торговля фьючерсами XPT/USDT: https://www.fameex.com/ru-RU/swap/E-XPT-USDT

- Торговля фьючерсами SNDK/USDT: https://www.fameex.com/ru-RU/swap/E-SNDK-USDT

- Торговля фьючерсами MSFT/USDT: https://www.fameex.com/ru-RU/swap/E-MSFT-USDT

- Торговля фьючерсами AAPL/USDT: https://www.fameex.com/ru-RU/swap/E-AAPL-USDT

- Торговля фьючерсами NVDA/USDT: https://www.fameex.com/ru-RU/swap/E-NVDA-USDT

- Торговля фьючерсами INTC/USDT: https://www.fameex.com/ru-RU/swap/E-INTC-USDT

- Торговля фьючерсами AMZN/USDT: https://www.fameex.com/ru-RU/swap/E-AMZN-USDT

- Торговля фьючерсами CRCL/USDT: https://www.fameex.com/ru-RU/swap/E-CRCL-USDT

Заключение

Исходя из текущего направления развития, токенизация RWA — это не просто перемещение традиционных активов на блокчейн-платформу. Это фундаментальная революция в финансовой инфраструктуре. Благодаря взаимосвязанной эволюции цифровых активов, синтетического доступа и моделей цифровых двойников, мы наблюдаем сокращение времени движения капитала с дней до секунд, а также переход финансовых записей из закрытых реестров в прозрачные онлайн-бухгалтерские книги. По мере того, как финансовые гиганты и криптопротоколы объединяются на одной инфраструктуре, границы между активами будут коренным образом размыты. В будущем кошелек станет единственным реальным финансовым паспортом, а RWA будут служить мостом, который переведет активы на сумму 30 триллионов долларов США в новую финансовую эру, которая будет постоянно доступна, программируема и высокоэффективна.

Часто задаваемые вопросы

В1: Защитены ли инвесторы токенизированными продуктами, взвешенными по риску (RWA), такими как токенизированные акции США?

Это зависит от модели активов. Модели, основанные на цифровых технологиях и цифровых двойниках, обычно функционируют в рамках регулируемых норм, где инвесторы имеют прямое или четко документально подтвержденное юридическое право собственности. Модели синтетического инвестирования, напротив, зависят от договорной надежности эмитента, например, специальной проектной компании (SPV). Перед участием инвесторам следует внимательно изучить юридическую структуру и техническую документацию продукта.

В2: Могут ли продукты RWA, размещенные в блокчейне, отвязаться от своей внесетевой справочной цены?

Да, это возможно. Особенно это актуально для синтетических активов и токенов, активно торгующихся на вторичных рынках. Если ликвидность в блокчейне слабая или если базовый актив вне блокчейна испытывает трудности с погашением или расчетами, цены токенов могут расходиться со стоимостью реального актива. Однако для более зрелых цифровых продуктов часто существуют маркет-мейкеры и арбитражные механизмы, которые помогают поддерживать цену токена в соответствии с базовым активом.

Вопрос 3: Какие затраты на самом деле снижают токенизированные активы по сравнению с хранением активов через традиционного брокера?

Наиболее существенная экономия достигается за счет сверки и расчетов. Традиционная торговля требует сопоставления данных между брокерами, клиринговыми палатами, депозитариями и другими посредниками. Именно поэтому расчеты на многих рынках до сих пор занимают T+2. Сам блокчейн-реестр служит единым источником достоверной информации и позволяет осуществлять расчеты в режиме реального времени. Это значительно снижает комиссионные сборы посредников и административные расходы, а также уменьшает упущенную выгоду от капитала, заблокированного в течение расчетного периода.

Предупреждение: Информация, представленная в этой статье, предназначена только для образовательных и справочных целей и не должна рассматриваться как инвестиционная рекомендация. Проведите собственное исследование и проконсультируйтесь с профессиональным финансовым консультантом, прежде чем принимать какие-либо инвестиционные решения. FameEX не несет ответственности за любые прямые или косвенные убытки, понесенные в результате использования или опоры на информацию, содержащуюся в этой статье.