Анализ отрасли

Как Base MCP превращает агентов ИИ в помощников по работе с веб-ресурсами Web3

Бум токенизации RWA в 7 графиках

Тенденции токенизации RWA в 2026 году и рост TradFi

От автоматизации DeFi до интеллектуальных функций AgentFi: новая эра управления активами в блокчейне

AgentFi превращает DeFi из ручного управления в круглосуточный ИИ-менеджмент. Мы разбираем стек технологий, кейсы, риски и путь к финансовым сетям с мульти-агентами

Что такое протокол X402: новый технологический стандарт, который реструктурирует систему обмена ценностями в Интернете.

краткое содержание

Протокол X402 — это новый платёжный протокол, основанный на коде статуса 402 «Требуется платёж», который давно отключён в стандарте HTTP/1.1. Протокол, запущенный совместно Coinbase и Cloudflare в апреле 2025 года, предназначен для автоматизации микроплатежей за сетевые ресурсы с помощью технологии блокчейн.

На фоне стремительного развития экономики агентов искусственного интеллекта протокол X402 обеспечивает технологическую основу для решения проблемы обмена ценностями между машинами. Его основная ценность заключается в глубокой интеграции платежных функций в стек сетевых протоколов, что открывает новые возможности для инноваций в интернет-бизнес-моделях. В данной статье систематически анализируется и прогнозируется развитие протокола X402 по пяти направлениям: технологическая эволюция, архитектурные принципы, экосистема приложений, преимущества и проблемы, а также перспективы развития.

Истоки протокола X402: от зарезервированного протокола до коммерческого применения

Прототип протокола X402 восходит к стандарту HTTP/1.1 (RFC 2068), установленному в 1997 году. Этот стандарт впервые определил код статуса 402 (402 Payment Required), явно указав его семантику как «требуется оплата». Однако из-за отсутствия в то время надежной технологии микроплатежей этот код статуса оставался неиспользованным почти тридцать лет. Эта технологическая оговорка отражает дальновидное видение коммерциализации сетей, которое имели ранние разработчики интернет-протокола, но также подчеркивает несоответствие между технологической реализацией и коммерческими потребностями.

За последние два десятилетия экосистема интернет-бизнеса выработала модель получения прибыли, в которой доминируют монетизация рекламы и подписные сервисы. По данным Statista, объём мирового рынка цифровой рекламы в 2024 году достиг 602 млрд долларов, а объём подписной экономики превысил 300 млрд долларов. Хотя эти две модели способствовали широкому распространению интернет-сервисов, они также привели к структурным проблемам, таким как нарушение конфиденциальности пользователей, гомогенизация контента и неравномерное распределение доходов между создателями контента. Появление протокола X402 предоставляет техническое решение для преодоления этих ограничений.

В 2025 году совершенствование инфраструктуры блокчейна, зрелость рынка стейблкоинов и развитие экономики агентов на основе искусственного интеллекта (ИИ) в совокупности создадут необходимые условия для внедрения протокола X402. Coinbase, ведущая компания в сфере торговли криптовалютами, заключила стратегическое партнерство с поставщиком сетевой инфраструктуры Cloudflare для преобразования давно неиспользуемого кода статуса 402 в технический стандарт с реальной коммерческой ценностью, что станет важной вехой в развитии интернет-протоколов от простой передачи информации до передачи стоимости.

Технический принцип протокола X402: интеграционная платформа платежей на основе блокчейна.

Процесс оплаты по протоколу X402 невероятно прост. Когда пользователь инициирует запрос на ресурс, сервер запускает процесс оплаты, возвращая код статуса 402. Пользователь видит сумму транзакции, поддерживаемые токены (обычно стейблкоины), адрес получателя и другие параметры сети. Затем пользователь может авторизовать платёж через свой зашифрованный кошелёк и прикрепить учётные данные к последующим запросам, в конечном итоге получая доступ к ресурсу. Вкратце, этот процесс состоит из трёх простых этапов: инициирование запроса — получение платежа — авторизация. Это полностью исключает обременительные процедуры регистрации, входа в систему, привязки карты, заполнения информации и аутентификации, характерные для традиционных интернет-платежей, обеспечивая упрощённый процесс оплаты и высокую степень соответствия семантике HTTP-протокола.

Уровень расчётов протокола X402 определяется с помощью механизма «transferWithAuthorization» из предложения Ethereum EIP-3009. Этот метод позволяет пользователям авторизовать переводы с помощью офлайн-подписей, в то время как ретрансляционные узлы отвечают за фактическую отправку и подтверждение транзакции. Этот механизм обладает двумя ключевыми преимуществами: во-первых, он обеспечивает транзакции без использования газа, позволяя пользователям совершать платежи без использования собственного токена; во-вторых, он обеспечивает безопасность транзакций благодаря защите от повторного воспроизведения подписи, предотвращая такие векторы атак, как двойное расходование.

Что ещё важнее, протокол X402 использует архитектуру ретрансляции, ключевого компонента для реализации крупномасштабных коммерческих приложений. Узлы ретрансляции выполняют три функции: проверку транзакций, взаимодействие с блокчейном и предоставление API-сервисов, эффективно снижая технические барьеры для продавцов. С точки зрения системной архитектуры, ретрансляция эффективно сочетает в себе функции платёжного шлюза и традиционной CDN, обеспечивая как передачу средств, так и предоставление услуг. В настоящее время кастодиальный ретранслятор Coinbase поддерживает бесперебойную передачу USDC в сети Base, обеспечивая фундаментальную поддержку первоначального развертывания протокола.

Кроме того, протокол X402 использует стандартный алгоритм цифровой подписи на эллиптических кривых (ECDSA) для обеспечения безотказности авторизации транзакции. Каждый платёжный запрос включает параметры защиты от повторного воспроизведения, такие как временная метка и срок действия, и логически проверяется с помощью смарт-контрактов. Такая архитектура сохраняет присущие блокчейну характеристики доверия, одновременно отвечая строгим требованиям интернет-сервисов к низкой задержке и высокой пропускной способности.

Перспективы применения протокола X402: многосценарное проникновение от экономики искусственного интеллекта до цифрового контента

Согласно прогнозу Gartner, к 2030 году «машинные клиенты», управляемые автономными агентами ИИ, будут участвовать в глобальных транзакциях на сумму более 30 триллионов долларов США, и этот рынок, вероятно, станет основным сценарием применения этого протокола. Протокол X402 предоставляет машинное платёжное решение для транзакций ресурсов между агентами ИИ, позволяя системам ИИ автономно получать данные для обучения, API-сервисы и вычислительные ресурсы. Например, ориентированные на исследования агенты ИИ могут автоматически приобретать доступ к специализированным базам данных через протокол X402, обеспечивая непрерывную самооптимизацию.

Традиционные рынки API в значительной степени опираются на модели предоплаты или постоплаты, что приводит к неэффективному использованию ресурсов и затрудняет удовлетворение спроса, связанного с длительным периодом использования. Модель оплаты по факту использования протокола X402 позволяет поставщикам услуг передачи данных, таким как Firecrawl, обеспечивать точный учёт и мгновенные расчёты, значительно снижая экономические трудности при небольших, высокочастотных транзакциях. Данные испытаний показывают, что после внедрения протокола X402 поставщики API в среднем отметили рост конверсии пользователей на 47%, а затраты на обработку платежей снизились почти на 80%.

В традиционной рекламной индустрии протокол X402 предлагает создателям контента более прямое решение для микроплатежей. Практическое применение Gloria AI показывает, что модель оплаты за статью, основанная на протоколе X402, может обеспечить стабильный доход в размере 0,05 доллара США за просмотр, что значительно превышает показатель CPM в традиционной рекламе. Например...tip.md Благодаря интеграции протокола X402 платформа позволяет помощникам на основе искусственного интеллекта предлагать контент от имени пользователей, создавая новую парадигму распределения ценностей в сотрудничестве человека и машины.

Экосистемные приложения протокола X402: новый «убийца экосистем» и будущая «тёмная лошадка»

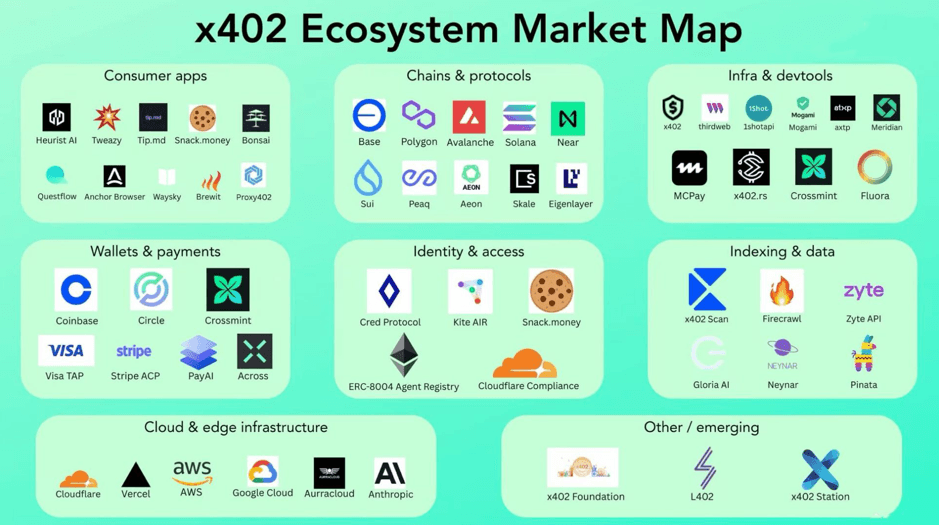

С момента своего создания протокол X402 быстро стал фаворитом рынка благодаря простоте и прямому способу оплаты, а также высокому потенциалу применения. Он приобрёл первую группу сторонников в таких областях, как протоколы и стандарты, инфраструктура, основные приложения и облачные сервисы. Представленная ниже карта экосистемы протокола X402 демонстрирует превосходный потенциал этого лидера экосистемы и будущей «тёмной лошадки» в сфере платежей.

Карта экосистемы протокола X402

1. Уровень протоколов и стандартов

Этот уровень представляет собой «синтаксические правила» экосистемы X402, гарантируя, что агенты ИИ смогут понимать друг друга и взаимодействовать друг с другом. В сочетании с другими поддерживающими протоколами это открывает совершенно новый путь в сфере платежей. Например, протокол A2A от Google стандартизирует взаимодействие между агентами; протокол MCP от Anthropic помогает ИИ получать доступ к инструментам и данным; а платёжный протокол AP2 от Google обеспечивает вызов услуг по запросу и автоматические платежи.

2. Уровень инфраструктуры

Этот уровень — самый активный и важный в экосистеме X402. Протокол определяет, «что делать», а инфраструктура отвечает за «как это делать». Возьмём, к примеру, PayAI. Будучи многоцепочечным координатором, он помогает разработчикам и агентам ИИ проверять платежи и завершать расчёты в блокчейне, как правило, в течение секунды. Его можно представить как «Stripe» или «Alipay» в мире ИИ.

Более того, некоторые блокчейны специально разработаны для нативной поддержки платежей X402. Например, Kite AI — это публичный блокчейн первого уровня, глубоко интегрирующий возможности платежей X402 в свой базовый уровень, выступая в качестве основного уровня расчётов для транзакций, опосредованных ИИ. Другой проект, Peaq, ориентирован на более широкую машинную экономику (DePIN), обеспечивая автоматические платежи X402 между устройствами.

3. Основной прикладной уровень

Этот уровень — прямой уровень «продуктов» и «услуг», к которым имеют доступ обычные пользователи и агенты ИИ в экосистеме X402. Возьмём, к примеру, Heurist Deep Research. Это исследовательская платформа на базе ИИ, разработанная на основе Web3. Когда вы задаёте ей сложный вопрос, она генерирует подробный исследовательский отчёт, обращаясь к нескольким сервисам ИИ. Весь процесс автоматически завершается несколькими микроплатежами по протоколу X402. В конечном итоге вам нужно будет заплатить только за конечный результат.

На рынке услуг и инструментов ИИ компания Daydreams создала платформу вывода LLM с использованием протокола X402, в то время как другой проект, Firecrawl, использует платежную функциональность протокола X402, чтобы предоставить пользователям API для веб-скрапинга и очистки с единоразовой оплатой, которые могут преобразовывать засоренные веб-страницы в чистые данные, пригодные для использования ИИ.

4. Облачные сервисы

Этот уровень — один из наиболее перспективных основополагающих компонентов текущего протокола X402, который Cloudflare и Coinbase совместно интегрировали в свои глобальные сети CDN и инструменты разработки. Это обеспечивает протоколу мощные возможности глобального распределения и периферийных вычислений.

Краткое содержание экологических разделов

Конкуренция и проблемы протокола X402: тонкий баланс между техническими характеристиками и коммерческими приложениями

Преимущества протокола X402 в основном отражаются в трёх измерениях: во-первых, экономическая эффективность: протокол X402 позволяет снизить комиссию за микроплатежи до уровня ниже 0,1% от суммы транзакции, что является существенным преимуществом по сравнению с 2–3% традиционных платёжных шлюзов. Во-вторых, техническая совместимость: его архитектура, основанная на кодах состояния стандарта HTTP, позволяет протоколу легко интегрироваться в существующую сетевую инфраструктуру, значительно снижая затраты продавцов на доступ. Наконец, автоматизация: протокол X402 поддерживает прямой обмен ценностями между устройствами, закладывая основу для будущей автономной экономической системы.

Однако реальные тестовые данные показывают, что для одного платежа с использованием протокола X402 требуется пять сетевых циклов передачи данных со средней задержкой 500–1100 миллисекунд. Когда ИИ-агенту требуется параллельный доступ к нескольким платным ресурсам, время платежа увеличивается линейно, что существенно ограничивает пользовательский опыт. Хотя версия 2 протокола обещает сократить задержку за счет оптимизации транспортного уровня, фундаментальная проблема по-прежнему требует прорывов и инноваций на архитектурном уровне.

Особого внимания заслуживает отсутствие механизмов стимулирования в рамках текущего протокола, что может удерживать поставщиков критически важной инфраструктуры от долгосрочных инвестиций. В отличие от традиционных платёжных сетей, взимающих явную плату за услуги, ретрансляторы в рамках протокола X402 могут поддерживать свою деятельность только за счёт производных сервисов или экосистемных субсидий, что создаёт серьёзные проблемы с точки зрения коммерческой устойчивости.

Протокол X402 также требует использования токенов, соответствующих стандарту EIP-3009, однако число стейблкоинов, поддерживающих этот стандарт, в настоящее время ограничено. В частности, USDT, крупнейший стейблкоин по рыночной капитализации, прямо заявил об отсутствии планов поддержки EIP-3009, что напрямую препятствует широкому внедрению протокола.

С точки зрения регулирования, хотя эта функция «платежей без переадресации» улучшает пользовательский опыт, она также обходит традиционные системы KYC/AML финансовой системы. Учитывая значительные различия в политике регулирования криптовалют в разных юрисдикциях, глобальное внедрение протокола X402 сталкивается с политической неопределенностью. Такие нормативные акты, как регламент ЕС MiCA и Стандарты учета цифровых активов США (DAS), предъявляют требования к аналогичным протоколам.

Будущее протокола X402: путь от технологических экспериментов к построению экосистемы

Согласно плану развития технологии, опубликованному командой X402, новая версия v2 оптимизирует протокол X402 по трём направлениям: абстракция транспортного уровня для поддержки нескольких протоколов связи, масштабируемость схемы для реализации настраиваемой платёжной логики и механизм обнаружения услуг для упрощения настройки терминала. Хотя эти улучшения не решают полностью фундаментальные проблемы, такие как стимулирование ретрансляторов, они значительно повышают практичность и гибкость протокола.

Экосистема X402 в настоящее время находится на ранних этапах перехода от технологической валидации к коммерческому развертыванию. Хотя показатели активности на GitHub и вовлеченности сообщества разработчиков демонстрируют быстрый рост интереса к протоколу, количество реальных внедрений в эксплуатацию остается крайне ограниченным. Для формирования сетевых эффектов требуется больше эталонных приложений, таких как Daydreams и Heurist Deep Research, чтобы продемонстрировать коммерческую ценность, что позволит быстро привлечь компании и инвесторов как из добывающих, так и из перерабатывающих отраслей.

С точки зрения развития рынка, протокол X402, будучи передовой технологией, интегрирующей блокчейн и сетевые протоколы, всё ещё нуждается в преодолении двух когнитивных барьеров. С одной стороны, разработчикам традиционных интернет-решений необходимо понимать технические детали блокчейн-расчётов; с другой стороны, криптовалютному сообществу необходимо адаптироваться к парадигме разработки традиционных сетевых протоколов и быстро создать комплексную систему документации, инструменты разработки и библиотеку успешных кейсов.

Таким образом, долгосрочная ценность протокола X402 проявится в первую очередь в трёх областях: основополагающая блокчейн-инфраструктура (например, Base и Solana) увеличит трафик транзакций благодаря внедрению протокола; ожидается, что платформы агрегации платежей (например, PayAI) станут ключевыми узлами распределения ценности; а вертикальные отраслевые решения (например, Daydreams) могут стать первыми, кто реализует бизнес-модель замкнутого цикла. Инвесторам следует сосредоточиться на проектах с технологическими барьерами и возможностями интеграции в экосистему, тщательно оценивая технологические риски и неопределённость политики в процессе развития протокола.

От технических стандартов до коммерческой практики, протокол X402 представляет собой значительный шаг в развитии уровня ценности интернета. Этот протокол не только возрождает коды статуса HTTP, бездействовавшие почти три десятилетия, но и обеспечивает платёжную инфраструктуру для взаимодействия человека и машины и обеспечения автономности машин в эпоху экономики искусственного интеллекта. Несмотря на то, что протокол X402 всё ещё сталкивается с проблемами производительности, экономических моделей и соответствия требованиям, его технологическая дальновидность и инклюзивность экосистемы делают его перспективным кандидатом на роль ключевого компонента архитектуры интернета следующего поколения. Благодаря непрерывной технологической итерации и развитию экосистемы, протокол X402 может сыграть важную роль в преобразовании системы обмена ценностями в интернете.

Как обновление Ethereum Fusaka меняет его концепцию масштабирования

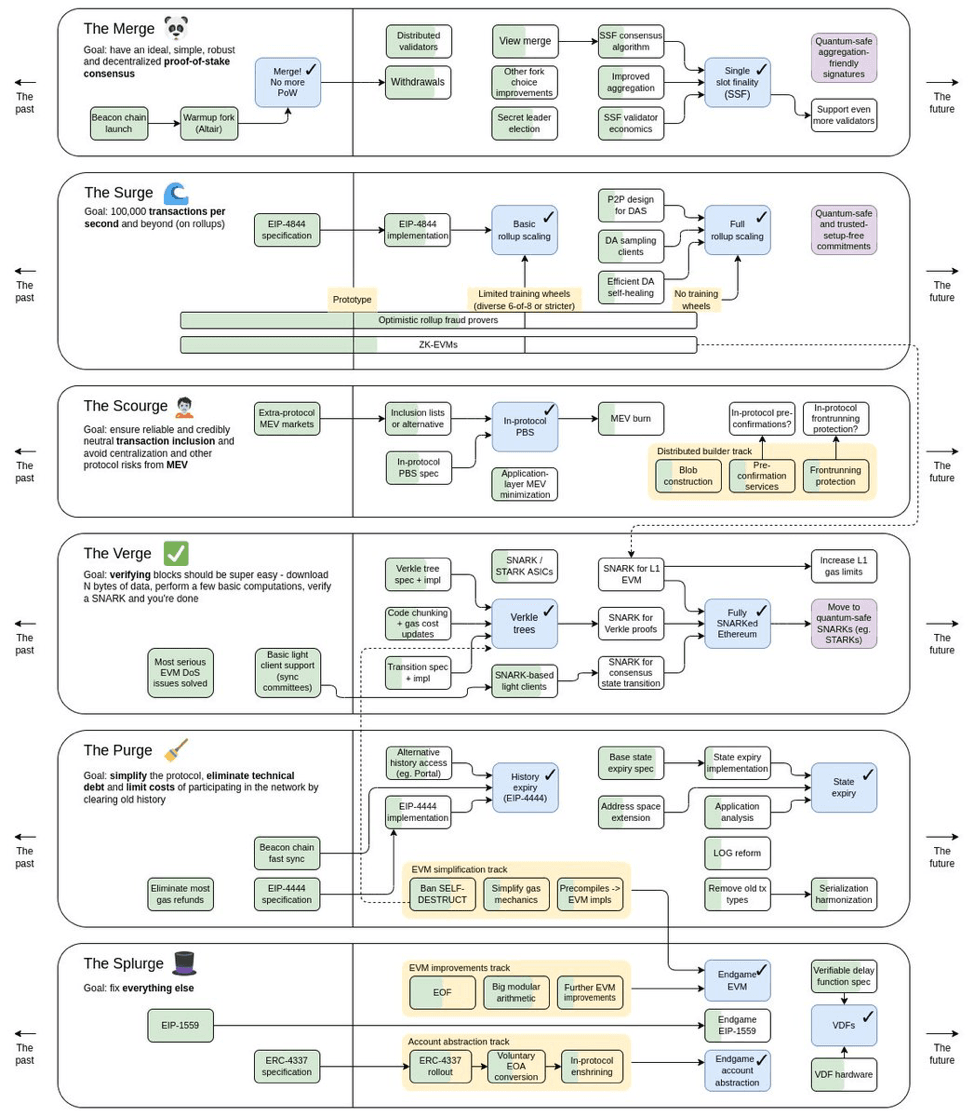

Ожидается, что обновление Fusaka в основной сети Ethereum активируется в эпоху 411392 3 декабря 2025 года. Этот хардфорк затрагивает как уровень исполнения, так и уровень консенсуса. Он вводит PeerDAS (EIP-7594), серию микрофорков BPO (Blob-Only Parameter) для корректировки параметров, связанных с блобами, и, в дополнение к уже действующему лимиту газа в 60 миллионов блоков, перекалибровывает общую структуру блоков и границы стоимости. По своей сути, Fusaka — это не простое обновление, ускоряющее блокчейн за счёт линейной оптимизации. Вместо этого он явно позиционирует Ethereum как высокопроизводительный уровень расчётов и доступности данных для эпохи роллапинга, закладывая более формализованную техническую основу для модульной архитектуры и долгосрочной цели — достижения 100 000 транзакций в секунду (TPS).

В отличие от предыдущих обновлений, Fusaka не является узконаправленным патчем, направленным на устранение одного узкого места. Это первое обновление, которое систематически кодирует дорожную карту Виталика Surge, Verge и Purge в единую версию. Используя PeerDAS для расширения пространства данных, доступного для L2, сочетая это с изменениями в истории истечения срока действия и синхронизации для снижения долгосрочных эксплуатационных расходов узлов, а также добавляя BPO в качестве механизма для повторных корректировок мощности в будущем, Ethereum сможет масштабироваться в ближайшие годы посредством множества небольших, предсказуемых и проверяемых шагов, вместо того чтобы полагаться на редкие, высокорискованные, масштабные хардфорки.

Для рынков правильный способ оценки Fusaka — не спрашивать, сколько транзакций в секунду (TPS) он добавляет в первый день, а оценить, сможет ли Ethereum в мире, где накопительные транзакции уже доминируют в фактическом использовании, сохранить свою роль в качестве основного уровня расчетов и данных этой новой архитектуры, не ставя под угрозу децентрализацию и безопасность, и сможет ли ETH с помощью комиссий, сжигания и доходности стейкинга продолжить извлекать экономическую выгоду из роста сети.

Что такое обновление Fusaka?

Обновление Fusaka — это крупный хардфорк, запуск которого в основной сети Ethereum запланирован на 3 декабря 2025 года. Его название объединяет внутренние кодовые названия обновления уровня исполнения (Osaka) и обновления уровня консенсуса (Fulu), подчёркивая, что этот релиз охватывает оба уровня. С технической точки зрения, Fusaka — это не отдельная новая функция, а пакет взаимосвязанных изменений протокола. В качестве основного компонента был представлен механизм выборки данных о доступности одноранговых сетей (PeerDAS) в рамках EIP-7594. В нём реализован механизм форка, основанный только на параметрах блоба (BPO), который может вызываться с большей частотой, перекалибровка лимитов газа и блоков, расширенный срок действия истории и ряд дополнительных изменений, касающихся упреждающего просмотра, ключевых стандартов и потоков синхронизации.

Основная цель Fusaka — увеличить объём данных, который основная сеть Ethereum может безопасно поддерживать, не повышая требования к оборудованию валидаторов и полных узлов. Это позволяет роллапам чаще и с меньшими затратами публиковать данные о транзакциях в L1, повышая общую функциональность экосистемы. Параллельно с этим Fusaka использует обрезку истории и уточнения на уровне консенсуса, чтобы сделать время синхронизации валидаторов и стоимость хранения более устойчивыми в долгосрочной перспективе. Внедряя BPO в качестве параметризованного способа настройки ёмкости блоба, Ethereum впервые получает возможность проводить множество небольших, обусловленных спросом увеличений ёмкости, вместо того чтобы полагаться на редко проводимые, но высокоэффективные хардфорки для сброса своего масштабируемого диапазона.

1. Роль Фусаки и его структурное влияние на дорожную карту масштабирования Ethereum

Чтобы понять стратегическое положение Фусаки, необходимо рассмотреть, как предыдущие ключевые модернизации подготовили почву для текущей дорожной карты.

Объединение в 2022 году перенесло консенсус Ethereum с доказательства работы (PoW) на доказательство доли владения (PoS), что значительно снизило энергопотребление и внедрило в систему стейкинга механизмы безопасности и экономического стимулирования. Это обеспечило протоколу более стабильную основу с точки зрения энергозатрат, долгосрочного контроля инфляции и институционального принятия. Последующее обновление Shapella позволило выводить средства из стейкинга и превратило стейкинг из одностороннего блокирования в настраиваемый инструмент доходности, что позволило профессиональным валидаторам, институциональным кастодианам и протоколам рестейкинга создавать многоуровневые рынки на основе PoS.

В 2024 году обновление Dencun представило блобы через EIP-4844, создав временный канал данных, предназначенный для накоплений. Это ознаменовало переход от философии «L2-first» к правилу распределения ресурсов «L2-first», встроенному в протокол. L1 больше не будет предназначен для прямого размещения всех операций, а вместо этого сосредоточится на безопасных расчётах и доступности данных. В мае 2025 года обновление Pectra дополнительно улучшило эргономику пользователей и состав валидаторов за счёт абстрагирования учётных записей и корректировки параметров стейкинга, сделав Ethereum более гибким и расширяемым как для пользователей, так и для рынка стейкинга.

Однако до Fusaka эти обновления всё ещё выглядели как параллельные инженерные ветки в дорожной карте. Каждая из них решала конкретные проблемы консенсуса, вывода средств, каналов данных или моделей учётных записей, но пока не была объединена в единый, связный план масштабирования. Fusaka отличается тем, что концентрирует три основные оси в одном моменте времени. В рамках оси Surge он использует PeerDAS и настройку параметров блоба для повышения пропускной способности данных уровня 2; в рамках оси Verge/Purge он использует оптимизацию срока действия истории и синхронизации для сокращения нагрузки на узлы и ограничения неограниченного роста состояния и истории; а на уровне исполнения он использует новый лимит газа в 60 миллионов единиц и связанные с ним EIP для переопределения границ для вычислений и данных на блок. Другими словами, Fusaka — это первая настоящая переломная точка, где Ethereum переходит от одного локального решения к интеграции ресурсов вокруг долгосрочной дорожной карты. Это сигнализирует о том, что протокол начинает мыслить в терминах архитектуры полного стека, а не изолированных модулей.

Дорожная карта Ethereum, источник:Твит Виталика

2. Как Фусака переопределяет модель масштабирования Ethereum и роль расчетного уровня

Среди всех изменений, PeerDAS, описанный в EIP-7594, является основополагающим инженерным принципом Fusaka. PeerDAS — это протокол выборки данных о доступности данных в одноранговой сети, который позволяет узлам загружать только фрагменты блоков данных и, благодаря выборке и стирающему кодированию, получать высокую уверенность в полной публикации данных свертки. Это резко контрастирует с предыдущей моделью, в которой узлам приходилось загружать целые блоки.

Структурно это имеет два важных последствия. Во-первых, это отделяет пропускную способность сети от предельного уровня загрузки и хранения данных отдельного узла, снижая нагрузку на каждого участника и гарантируя, что участие в консенсусе не будет равнозначно принятию на себя всей нагрузки по передаче данных. Во-вторых, это открывает возможности для систематического увеличения количества блобов в будущем, позволяя Ethereum в течение нескольких лет многократно увеличивать пропускную способность и емкость блобов, доступные уровням 2, без необходимости проведения каждого шага в рискованном масштабном хардфорке.

Именно поэтому существует механизм форка Blob-Only Parameter (BPO). BPO намеренно ограничен лишь небольшим набором параметров, связанных с блобами, таких как целевое количество блобов, максимальное количество и коэффициент корректировки в механизме комиссий. Такая структура позволяет протоколу выполнять высокочастотные корректировки с низкой амплитудой. С точки зрения управления и управления рисками это ближе к настройке процентных ставок в денежно-кредитной политике, чем к переписыванию всего набора правил. Таким образом, Ethereum может более точно и гибко настраивать предложение блобов в зависимости от спроса L2, нагрузки на сеть и производительности клиентов.

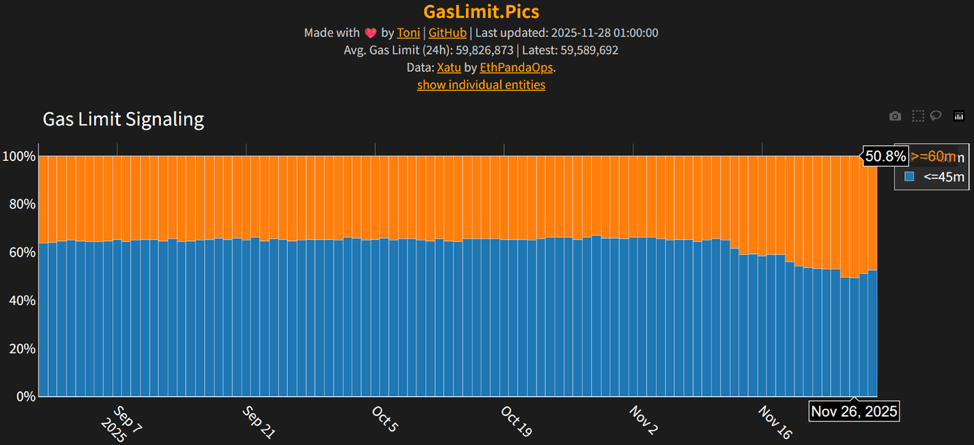

В то же время, базовый уровень исполнения уже претерпел значительные структурные изменения ещё до запуска Fusaka. В ноябре 2025 года лимит газа в блоке Ethereum был увеличен с 45 до 60 миллионов, что стало самым высоким показателем почти за четыре года. Этот сдвиг не был односторонним решением основных разработчиков, а активировался после того, как более 510 000 валидаторов последовательно выразили свою поддержку, преодолев порог, установленный протоколом. За этим изменением стоял почти год активной работы сообщества (например, инициатива «Pump The Gas»), оптимизации на уровне клиентов и многократное тестирование запасов прочности.

Ethereum увеличивает лимит газа до 60 миллионов, источник:Твит MetaEraHK

С макроэкономической точки зрения, Fusaka важен не только потому, что удешевляет данные L2, но и потому, что одновременно меняет операционную модель Ethereum по двум направлениям. С одной стороны, он выравнивает и стабилизирует кривую затрат на отправку объединённых данных, позволяя расширяться в более предсказуемом диапазоне комиссий. С другой стороны, благодаря сочетанию увеличения лимита газа и связанных с ним EIP, он задаёт более устойчивый, постепенно наращиваемый путь роста для исполнения L1 и объёма данных.

3. Анализ роли и влияния Фусаки на долгосрочную стратегию масштабирования Ethereum

Для роллап-приложений и приложений верхнего уровня немедленный эффект от Fusaka заключается в переоценке стоимости данных и ограничений пропускной способности. Многочисленные анализы показывают, что после запуска PeerDAS и реализации первого форка BPO, плата за данные для высокочастотных L2-платформ, таких как платформы деривативов, ончейн-игры и социальные протоколы, может со временем снизиться примерно на 40–60%. Это не просто небольшая скидка на газ, а существенное расширение возможностей разработки продукта.

В секторе DeFi более низкие затраты на данные могут обеспечить более детальную логику ликвидации, более частый аудит и фреймворки управления рисками. Для игровых и социальных приложений большая часть взаимодействий на уровне блокчейна или роллапа может быть вынесена с централизованных серверов, что повышает проверяемость и прозрачность владения активами и переходов между состояниями. Для новых роллапов более низкая фиксированная стоимость входа означает, что, вероятно, появятся более специализированные уровни 2 уровня, которые будут отличаться структурой комиссий и пользовательским интерфейсом, а также усилит конкуренцию в сфере роллапов.

С точки зрения экономической модели ETH, Фусака представляет собой сочетание позитивных и негативных факторов. С другой стороны, если снижение издержек на объединение транзакций успешно приведет к увеличению совокупного объема расчетов, больше транзакций в конечном итоге будут завершены, а данные по ним будут опубликованы на Ethereum. Это увеличит доход от комиссий за блоки и сожжение базовой комиссии, подкрепляя дефляционный нарратив о более широком использовании и более ограниченном предложении. С другой стороны, если пользователи в первую очередь будут воспринимать более низкие комиссии на некоторых уровнях 2 на входе и упускать из виду тот факт, что вся эта активность в конечном итоге возвращается к уровню 1 уровня Ethereum, краткосрочные рыночные настроения могут недооценивать степень поддержки Фусакой долгосрочного роста стоимости ETH.

Более глубокий смысл заключается в том, что Ethereum не претендует на роль монолитной высокопроизводительной цепочки смарт-контрактов. Он стремится стать глобальным уровнем расчётов и данных, используя ETH в качестве нативного актива, а роллапы — в качестве масштабируемой оболочки. Fusaka — первое обновление, которое делает эту концепцию проверяемой с точки зрения реальной пропускной способности, структур данных и рынков комиссий, а не просто теоретической цели по транзакциям в секунду (TPS) на слайде с дорожной картой.

4. От PeerDAS к BPO: решающая роль Fusaka в процессе масштабирования

Каждое решение о масштабировании, по сути, представляет собой перераспределение риска между различными измерениями. С точки зрения узлов и валидаторов, внедрение PeerDAS и истечения срока действия истории сокращает объём данных, которые каждый узел должен хранить и загружать с течением времени, потенциально снижая время и требования к оборудованию, необходимые для синхронизации с последним состоянием. Теоретически это способствует сохранению достаточно широкого и разнообразного набора валидаторов и узлов.

Однако по мере того, как последующие форки BPO постепенно увеличивают ёмкость блоба, неизбежно возрастёт нагрузка на полосу пропускания и операционная сложность со стороны поставщика данных, что концентрирует большую ответственность на операторах с надёжной инфраструктурой и высококачественным сетевым подключением. Если в реализации протокола и клиента не чётко определено, какое оборудование и сетевой профиль остаются достаточными для безопасного участия обычных домашних узлов, практическим результатом масштабирования может стать усиление относительной важности крупных валидаторов и поставщиков инфраструктуры, что в определённых сценариях подорвёт децентрализацию.

EIP-функции в Фусаке, затрагивающие сроки действия истории, ограничения размера блока и устойчивость к DoS-атакам, по сути, являются попытками найти баланс на этом рубеже. С одной стороны, они направлены на освобождение как можно большего пространства для накоплений и сложных транзакций, предоставляя прикладному уровню простор для экспериментов. С другой стороны, они ограничивают расход газа на транзакцию и корректируют стоимость отдельных прекомпиляций, чтобы предотвратить перегрузку всего блока одним тяжёлым вычислением или вредоносной нагрузкой.

В рамках этой архитектуры институциональные стейкеры и крупные кластеры валидаторов в целом рассматривают Fusaka как структурно позитивное решение. Более предсказуемая пропускная способность данных, более чёткое управление историей и границами хранения, а также согласованные лимиты газа и блоков — всё это упрощает планирование среднесрочных и долгосрочных капитальных затрат, операционных расходов и распределения рискового капитала. В то же время, это повышает требования к управлению и прозрачности. В случае будущих дебатов о масштабировании или возникновения стрессовых ситуаций в сети, сообщество, вероятно, сосредоточит своё внимание именно на операторах и клиентских командах, которые занимают непропорционально большую долю операционного веса.

5. Как Фусака продвигает Ethereum к модульному расчетному уровню: влияние и перспективы

После Fusaka следующим важным этапом в дорожной карте Ethereum станет обновление Glamsterdam, которое в настоящее время ожидается в 2026 году. Предварительные планы указывают на то, что Glamsterdam внедрит закреплённое разделение предлагающего и создающего (ePBS) на уровне протокола, изменив роли и динамику власти в цепочке поставок MEV, а также списки доступа на уровне блоков (BAL) для повышения эффективности доступа к состоянию и подготовки к более частым, масштабным рабочим нагрузкам выполнения.

Fusaka можно понимать как обновление данных и емкости, в то время как Glamsterdam фокусируется на том, кто создает блоки и как организовано их выполнение. Если оба варианта будут реализованы так, как задумано, и будут взаимодействовать должным образом, Ethereum может перейти от режима обновлений на основе версий к системе масштабирования на основе механизмов, которая будет постоянно настраиваться, что позволит ему пересмотреть баланс между децентрализацией, безопасностью и производительностью в зависимости от рыночных циклов и технологических изменений.

В долгосрочной перспективе Fusaka можно рассматривать как поворотный момент, который выведет Ethereum из фазы амбициозных 100 000 транзакций в секунду (TPS) в фазу реальной вычислительной мощности, достаточной для поддержки экосистемы с укрупнением и высокочастотных приложений. Это переопределяет разделение обязанностей между уровнями L1 и L2 и меняет подход ETH к получению прибыли в этой модульной архитектуре. Цель больше не заключается в том, чтобы размещать всю активность непосредственно на уровне L1, а в том, чтобы высокочастотное взаимодействие и вычисления оставались на уровне L2, используя ETH в качестве расчетной единицы и расчетной единицы, при этом окончательный клиринг и привязка данных происходили на уровне L1.

На этом фоне истинное значение Fusaka заключается не в том, чтобы быть краткосрочным ценовым катализатором, а в том, чтобы быть четким структурным сигналом того, что Ethereum намеренно преобразуется — размеренным и управляемым образом — в часть глобальной инфраструктуры публичных расчетов и данных институционального уровня.

Заключение

Обновление Fusaka знаменует собой переход Ethereum от устранения отдельных узких мест к корректировке общей архитектуры. В последние годы Merge, Shapella, Dencun и Pectra решали фундаментальные проблемы консенсуса, безопасности, вывода средств и каналов передачи данных. Fusaka — первое обновление, объединяющее масштабирование (Surge), уменьшение количества узлов (Verge) и очистку истории (Purge) в одном релизе, что позволяет Ethereum скоординированно повышать производительность, эффективность и устойчивость на уровне протокола.

Что касается данных, PeerDAS и BPO предоставляют накопители с более низкими затратами на публикацию данных и более предсказуемой кривой роста емкости, что позволяет масштабировать L2, приближая пользовательский интерфейс к Web2, при этом поддерживая высокочастотные финансовые, игровые и социальные приложения. Что касается исполнения, лимит газа в 60 млн единиц и связанные с ним EIP переопределяют допустимую плотность вычислений и данных на блок, гарантируя, что L1 сможет выдерживать более высокие нагрузки, оставаясь при этом проверяемым и доступным для широкого круга валидаторов. С точки зрения долгосрочного управления и разработки, многоуровневая архитектура, представленная Fusaka, сигнализирует о переходе от опоры на периодические крупные хардфорки к более управляемому, прогнозируемому и многоэтапному масштабированию.

Для ETH как актива влияние Fusaka не будет мгновенным, но его структурные последствия очевидны. Если снижение издержек второго уровня приведет к росту активности и спроса на расчеты, потребление блоба и базовой комиссии обеспечит более стабильный источник прироста стоимости, укрепляя двойную роль ETH как расчетной валюты и залога безопасности. Хотя более высокие требования к пропускной способности и нагрузка на инфраструктуру могут в некоторых сценариях повысить риск централизации, Fusaka также вводит более четкие и количественно измеримые границы нагрузки на узлы и управления, давая сети больше шансов на рост в рамках контролируемой децентрализации.

В конечном счёте, важность Fusaka заключается не в том, насколько он сам по себе может повысить TPS, а в том, как он меняет траекторию развития Ethereum: безопасность прежде всего, масштабирование, ориентированное на накопление, управление на основе параметров и ETH как суверенный актив. Это обновление превращает Ethereum из просто масштабируемого в теории в устойчиво масштабируемую сеть на практике и закладывает инженерную основу для Glamsterdam и более глубоких изменений, предусмотренных дорожной картой. Если последние пять лет были посвящены закладке фундамента для модульной эры, то Fusaka — это поворотный момент, который выводит Ethereum на новый, более зрелый этап.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

В1: Заметят ли конечные пользователи немедленные изменения после обновления Fusaka?

В краткосрочной перспективе наиболее ощутимые изменения для конечных пользователей, вероятно, будут связаны со снижением комиссий и уменьшением нагрузки на основные уровни 2, особенно в периоды пиковой нагрузки, когда задержки подтверждения и скачки комиссий должны быть умеренными. Однако эти эффекты, как правило, не проявляются в полной мере с первого дня. Они, как правило, проявляются в течение недель и месяцев, по мере того как накопительная платформа корректирует свою политику комиссий и схемы предоставления данных. Для большинства пользователей Fusaka следует рассматривать как структурное обновление, закладывающее основу для следующих нескольких лет масштабирования, а не как единовременное событие, мгновенно удваивающее TPS.

В2: Изменит ли обновление Fusaka средне- и долгосрочную инвестиционную стратегию ETH?

Фусака не меняет ключевой роли ETH как нативного актива Ethereum и суверенной валюты, но укрепляет связь между ростом сети и спросом на ETH. Если снижение стоимости объединения приведет к устойчивому росту объема расчетов и активности в сети, то комиссии за блоки и сжигание базовой комиссии станут более структурной характеристикой экономики ETH, усиливая его статус как «топлива для расчетов» и долгосрочного средства сбережения, привязанного к использованию протокола.

В3: Ощутимо ли увеличивает Fusaka риск централизации при выборе компромисса между децентрализацией и масштабированием?

Fusaka сокращает объём истории и данных, которые должен хранить и загружать каждый узел, что в принципе поддерживает более крупный и разнообразный набор узлов. Однако по мере того, как последующие форки BPO увеличивают ёмкость блоба, важность высокопроизводительной и профессионально управляемой инфраструктуры будет возрастать. Если команды, отвечающие за протокол и клиентскую часть, не определят заранее разумные базовые требования к оборудованию и не обеспечат прозрачность и открытость управления, будущие дебаты о масштабировании могут усилить опасения по поводу скрытых рисков централизации. Fusaka сама по себе не централизует сеть напрямую, но делает постоянную калибровку между масштабированием и децентрализацией ещё более важной темой для дорожной карты Ethereum на будущее.

Отказ от ответственности: информация, представленная в этой статье, предназначена исключительно для образовательных и справочных целей и не должна рассматриваться как инвестиционный совет. Подробнее см. здесь Проведите собственное исследование и проконсультируйтесь с профессиональным финансовым консультантом, прежде чем принимать какие-либо инвестиционные решения. FameEX не несет ответственности за любые прямые или косвенные убытки, понесенные в результате использования информации, содержащейся в этой статье, или в результате доверия к ней.

Влияние Tether (USDT) на рынок криптовалют: движущая сила бычьего рынка или серьезный риск?

На рынке криптовалют стейблкоин Tether (USDT) превзошел Биткойн и Ethereum и возглавил торговый список с 24-часовым объемом торгов в размере 50 757 412 596 долларов США. Отношение 24-часового объема торгов к рыночной капитализации достигает 57,66%. Эти данные указывают на то, что Tether (USDT) является не только одним из самых популярных токенов, но и не имеет себе равных в сфере криптовалютного обращения.

От секьюритизации к стейблкоинам: как реальные активы перенаправляют мировой капитал?

Введение – Почему RWA вернулся?

В 2025 году станет обычным делом открыть криптокошелек и увидеть портфель, больше похожий на выписку из частного банка. Гонконгский инвестор может показать токенизированные долларовые облигации BlackRock, токенизированное золото и долю в американской коммерческой недвижимости — всё это можно будет продавать, программировать и использовать в любой точке мира, чего традиционные финансы не могут воспроизвести.

В этом и заключается суть реальных активов (RWA), основанных на токенизации финансовых активов, таких как казначейские облигации, кредитные инструменты и инструменты денежного рынка, а также реальных товаров, акций, недвижимости и многого другого. Теоретически токенизация обеспечивает круглосуточную глобальную ликвидность, ускорение расчётов, всеобщий доступ и глубокую компонуемость DeFi. В реальности ситуация сложнее, но не менее преобразующая.

Сегодня объём RWA, не связанных со стейблкоинами, в публичных блокчейнах составляет около 35 миллиардов долларов, тогда как всего пару лет назад он измерялся несколькими миллиардами. Если учесть стейблкоины, которые экономически токенизируют наличные деньги, и краткосрочные казначейские облигации, ончейн-RWA фактически превышает 300 миллиардов долларов. Только объём токенизированных казначейских облигаций вырос почти до 9 миллиардов долларов, увеличившись в несколько раз по сравнению с прошлым годом.

Однако принятие сопровождается противоречиями. Некоторые флагманские продукты RWA могут похвастаться миллиардами активов под управлением, но имеют всего несколько десятков держателей. Многие категории RWA, не относящиеся к казначейским обязательствам, такие как недвижимость, предметы искусства, углеродные активы и дебиторская задолженность, остаются небольшими и неликвидными. Нормативно-правовая база в США, ЕС, Гонконге, Сингапуре и Китае остаётся фрагментированной.

Тем не менее, макроэкономические факторы обеспечивают мощный попутный ветер. Более высокие ставки сделали традиционную доходность DeFi неконкурентоспособной. Геополитическая напряженность в Восточной Азии и фрагментация глобальных цепочек поставок повысили спрос на стабильные средства сбережения. Трансграничные компании и домохозяйства все больше полагаются на токенизированные доллары и токенизированные казначейские облигации для хранения средств вне локальных банковских систем. RWA больше не является спекулятивным нарративом — он становится основным интерфейсом между традиционным капиталом и публичными блокчейнами.

Ключевые выводы

- RWA превратился в многомиллиардный он-чейн-сектор, движущей силой которого являются в первую очередь токенизированные казначейские облигации и частные кредиты, в то время как стейблкоины выступают в качестве базового уровня ликвидности.

- Настоящая инновация заключается не в «новых активах», а в создании более эффективных глобальных путей для существующих, что позволяет активам с низкой волатильностью и денежным потоком подключаться к компонуемости DeFi.

- В течение следующих 3–5 лет рост распространится на частное кредитование, сырьевые товары, акции, энергетику, полезные ископаемые и даже ГП, но успех будет зависеть от регулирования, структуры рынка и правовой защищенности.

1. Почему RWA? Проблемы TradFi и преимущества токенизации

Традиционные финансовые рынки эффективны в масштабе, но крайне неэффективны на периферии, особенно для глобальных пользователей, небольших организаций и активов с длинным хвостом. Несколько структурных противоречий объясняют, почему RWA снова оказались в центре внимания:

1) Высокие минимальные требования, аккредитация и контроль

Институциональные фонды, облигационные инструменты и частные кредитные структуры часто требуют шестизначных сумм, строгих правил резидентства или аккредитации. Миллионы инвесторов по всему миру просто не имеют доступа к высококачественной долларовой доходности или стабильным кредитным продуктам.

2) Географическая разобщенность и нормативная фрагментация

Казначейские облигации ощущаются по-разному в зависимости от вашего места жительства. Корейская корпорация, бразильский экспортёр и вьетнамский предприниматель сталкиваются с разными проблемами контроля за движением капитала и банковского обслуживания. Трансграничные расчёты остаются медленными и дорогостоящими.

3) Медленное урегулирование, сложная опека

Даже на развитых рынках циклы расчётов занимают несколько дней, включая кастодиальных агентов, трансфер-агентов, электронную переписку и сверки. Операционный риск высок, издержки нелинейны, и всё зависит от часовых поясов и праздников.

4) Неликвидные долгосрочные активы

Счета-фактуры, дебиторскую задолженность, потребительские кредиты и небольшие активы недвижимости малого и среднего бизнеса невозможно секьюритизировать с минимальными затратами, используя устаревшую инфраструктуру. Несмотря на стабильные денежные потоки, они простаивают в электронных таблицах.

2. Какую пользу приносит токенизация?

Токенизация не решает магическим образом фундаментальные экономические проблемы, но она меняет рельсы, по которым движутся активы.

1) Машиночитаемое право собственности

Токен представляет собой четко определенное требование в юридической оболочке (SPV, траст или фонд). Он ведет себя как токен ERC-20 или ERC-1400: он может мгновенно расплачиваться, подключаться к DeFi, храниться в кошельке или быть включен в структурированные стратегии.

2) Глобальное распространение

Владельцем правильно структурированного токена RWA может стать любой, кто пройдёт KYC/AML и соответствует критериям инвестора. Это крайне важно в регионах, подверженных геополитической нестабильности. В Восточной Азии компании и частные лица всё чаще используют стейблкоины и токенизированные казначейские облигации в качестве «цифровых долларов» для сбережений, расчётов и перемещения капитала.

3) Эффективность капитала за счет DeFi

Актив, приносящий доход, после размещения в блокчейне может также служить залогом. MakerDAO, как известно, получал большую часть своей выручки от RWA в период с 2022 по 2023 год. Токенизированные казначейские облигации и частные кредиты теперь служат опорой для стратегий доходности, рынков кредитования и структурированных продуктов.

4) Обеспечение возможности финансирования активов с длинным хвостом

Один счёт в Милане не стоит секьюритизировать. Но 10 000 счётов, объединённых в специализированную компанию Centrifuge, токенизированных, рейтингованных и профинансированных по всему миру, становятся жизнеспособным видом деятельности на рынке капитала.

RWA — это не изобретение новых активов; эторазмещение существующих активов в программируемой, безграничной финансовой системе.

3. Семь основных категорий RWA и рост популярности токенизированных казначейских облигаций

Ландшафт активов, активы которых имеют рейтинг RWA, охватывает десятки типов активов, но в текущем цикле доминируют семь из них.

1) Частный кредит

Частное кредитование — крупнейшая категория активов, основанных на риске (RWA), не связанных со стейблкоинами, и охватывает кредиты для малого и среднего бизнеса, торговое финансирование, потребительские кредиты, HELOC и многое другое. Такие платформы, как Figure и Centrifuge, предлагают доходность в диапазоне 8–15%, разделяя пулы на старшие и младшие транши. Рынки капитала становятся короче и прозрачнее.

2) Токенизированные казначейские облигации США и фонды денежного рынка

Прорывная категория. Объём токенизированных казначейских облигаций вырос почти до 9 миллиардов долларов. Продукты включают:

- БлэкРокБУДДЛ— только для институциональных инвесторов, с высоким уровнем соответствия требованиям, доходность, привязанная к SOFR.

Хороший OUSG / USDY— глобальное распространение, поддержка нескольких сетей и интеграция DeFi. - Circle USYC— доходный аналог USDC с ежедневной стоимостью чистых активов.

- VanEck VBILL— многосетевой фонд казначейских векселей с широкой доступностью.

Теперь эти активы функционируют как безрисковая ставка в сети.

3) Токенизированные товары (во главе с золотом)

Токенизированное золото стало наиболее зрелым сегментом товарных активов, ориентированных на активы (RWA). Такие продукты, как XAUt и PAXG, соответствуют ценовым позициям в хранилищах и выигрывают от макроэкономических тенденций — рекордно высоких цен на золото, высокого спроса со стороны центральных банков и хеджирования инфляции.

4) Токенизированные публичные акции и ETF

Пока что относительно небольшой, но растущий. Платформы выпускают токенизированные версии ETF на индекс S&P 500 или отдельных акций технологических компаний. Ликвидность остаётся низкой, а регуляторные барьеры высокими, но программируемость и глобальный доступ обеспечивают долгосрочный потенциал, особенно для акций фондов прямых инвестиций и акций, готовящихся к IPO.

5) Токенизированная недвижимость

Несмотря на огромный объём TAM, сегодня токенизировано всего несколько сотен миллионов долларов. Такие платформы, как RealT, Propy и Lofty, предлагают долевое владение, распределение арендного дохода и низкие минимальные взносы. Проблема не в технологиях, а в праве собственности, оценке и местном регулировании.

6) Стейблкоины (токенизированные наличные и казначейские векселя)

С экономической точки зрения стейблкоины — крупнейшая категория активов, требующих активного участия (RWA) — более 300 млрд долларов США в USDT, USDC и других валютах. Они формируюттранзакционный уровень, в то время как токенизированные казначейские облигации формируютслой сбереженийденежных рынков в цепочке.

7) Новые альтернативные RWA

Растёт интерес к токенизированным углеродным кредитам, потокам возобновляемой энергии, результатам работы центров обработки данных/GPU, роялти за добычу полезных ископаемых и другим нетрадиционным активам. Прогнозируется, что к 2030 году объём RWA вырастет до нескольких триллионов долларов.

4. Рыночный ландшафт и участники экосистемы

Понимание RWA требует составления карты многоуровневой экосистемы TradFi, DeFi и регулирования.

1) Создатели активов

К ним относятся банки, управляющие активами, кредитные фонды, финтех-кредиторы и компании специального назначения в сфере недвижимости. Они создают и управляют базовыми активами — настоящим двигателем экономики.

2) Платформы токенизации и собственные сети RWA

Такие платформы, как Securitize, Ondo, Figure и Centrifuge, обеспечивают выпуск, соответствие требованиям и отчётность. Платформы второго уровня, ориентированные на RWA, такие какПлюми дают слои, какР2Объедините казначейские и кредитные активы в единые программируемые активы. Кроссчейн-инфраструктура, такая как LayerZero и CCTP от Circle, а также омникейн-стейблкоины, такие как USDG0, позволяет активам свободно перемещаться между экосистемами.

3) Каналы распространения

- Регулируемые биржипредлагая соответствующий доступ.

- CEXинтеграция RWA для торговли и обеспечения.

- Протоколы DeFiпредоставление кредитов, кредитного плеча и пулов ликвидности.

- Кошельки и финтех-приложенияпозиционируют RWA как простые сберегательные продукты.

5) Регуляторы и политика

- TheMiCA ЕСпредоставляет шаблон для токенизированных ценных бумаг и стейблкоинов.

- TheНАС.ГЕНИЙ Действоватьзакладывает основу для регулируемых стейблкоинов, обеспеченных долларом.

- Гонконг, Сингапур и ОАЭ продвигают концепции токенизации.

Недавняя осторожность Китая в отношении RWA в Гонконге свидетельствует о том, что геополитические ограничения остаются реальными.

Очевидно, что консервативные RWA в первую очередь получат ясность; более сложные или ориентированные на розничную торговлю RWA займут больше времени.

5. Проекты RWA на рынке

Четыре проекта иллюстрируют, как RWA развивается на разных уровнях.

Рисунок – Токенизированные HELOC

Figure оцифровывает весь жизненный цикл HELOC с помощью блокчейна Provenance. Заёмщики получают одобрение и финансирование за считанные дни, а инвесторы получают доступ к прозрачным кредитам с плавающей ставкой. Компания привлекла десятки миллиардов долларов и заняла прочные позиции на рынке токенизации потребительских кредитов в США.

Источник: RWA.xyz

Центрифуга — инфраструктура DeFi для частного кредитования

Centrifuge позволяет оригинаторам токенизировать кредиты, счета-фактуры и дебиторскую задолженность для субъектов малого и среднего предпринимательства в старшие/младшие транши. Они напрямую интегрируются с протоколами DeFi. Многоцепочечная архитектура Centrifuge и прозрачность, свойственная DeFi, сокращают традиционные цепочки поставок на рынке капитала.

Токенизированные казначейские облигации – BUIDL, Ondo, USYC

BUIDL ориентирован на институциональные инвесторы; OUSG и USDY предлагают казначейские облигации глобальным пользователям; USYC добавляет ежедневную чистую стоимость активов и глубокие банковские связи. Вместе они образуют самую успешную на сегодняшний день категорию активов, основанных на рисках (RWA), обеспечивая безрисковую доходность в блокчейне и широкомасштабное институциональное внедрение.

Plume, USDG0 и R2 – Уровень доходности

Plume агрегирует продукты RWA и встраивает их в собственные потоки DeFi. USDG0 обеспечивает омникейновую ликвидность, соответствующую требованиям. R2 ориентирован на глобальных пользователей, которым нужна стабильная трансграничная доходность, объединяя казначейские векселя и частные кредиты в автоматизированные стратегии доходности.

6. Ключевые проблемы и риски

Несмотря на прогресс, RWA сталкивается с рядом структурных ограничений.

1) Иллюзии ликвидности

Токенизация не создаёт ликвидности. Неликвидные активы (отдельные объекты недвижимости, индивидуальные кредиты) остаются неликвидными. Некоторые токены недвижимости торгуются только раз в год с широкими спредами. Только стандартизированные активы, пользующиеся высоким спросом, такие как казначейские облигации, достигают высокой ончейн-ликвидности.

2) Регуляторная фрагментация

Большинство активов, управляемых по принципу RWA, представляют собой ценные бумаги. Ограничения на переводы, KYC, правила резидентства и трансграничные ограничения фрагментируют ликвидность. Правоприменение по-прежнему зависит от судов, доверительных управляющих и кастодианов, а не от смарт-контрактов.

3) Разрывы в структуре рынка

Торговля активами с правами на доступ к активам (RWA) фрагментирована на децентрализованных биржах (DEX), альтернативных торговых системах (ATS) и внебиржевых биржах (OTC). Немногие профессиональные маркет-мейкеры специализируются на RWA из-за ограниченного объема исторических данных. Оценка стоимости неоднородных активов остается непрозрачной.

4) Смарт-контракт, Oracle и риски концентрации

RWA наследует крипториски, а также добавляет кастодиальные и юридические риски. Один-единственный сбой кастодиана, проблема с оракулом или действие регулирующих органов могут повлиять на тысячи держателей токенов. Стейблкоины иллюстрируют, как масштабирование влияет на системные аспекты.

7. Перспективы и выводы

RWA — это не преходящий пузырь и не неизбежный гигантский триллионный рост, но он превращается в фундаментальный уровень мировой финансовой системы. Токенизированные активы выросли от экспериментов до десятков миллиардов долларов. Согласно прогнозам, RWA к 2030 году достигнет 2–4 триллионов долларов, а в более агрессивных сценариях превысит 10–16 триллионов долларов. Рост продолжится в первую очередь в консервативных категориях: казначейские облигации, частное кредитование, инструменты денежного рынка и регулируемые стейблкоины. В долгосрочной перспективе RWA не заменит традиционные рынки. Вместо этого,Традиционные рынки начнут использовать блокчейн-рельсыдля распределения, расчётов и программирования. DeFi станет двигателем ликвидности для соответствующих требованиям активов с денежным потоком. А стейблкоины в сочетании с токенизированными казначейскими облигациями будут функционировать как двухуровневая цифровая денежная база для криптоэкономик.

Часто задаваемые вопросы

В1: RWA — это просто секьюритизация на блокчейне?

О: Отчасти да. Юридическая сущность часто напоминает традиционную секьюритизацию или участие в фондах. Инновация заключается в распределении и программируемости — токены мгновенно расплачиваются, подключаются к DeFi и обеспечивают глобальный доступ.

В2: Как обычные пользователи DeFi могут безопасно получить доступ к RWA?

A: Используйте платформы с высоким уровнем аудита и регулируемых эмитентов, которые чётко раскрывают информацию о базовых активах. Токенизированные казначейские облигации и высококачественные кредитные пулы — распространённые точки входа перед изучением более нишевых активов.

Отказ от ответственности: информация, представленная в этой статье, предназначена исключительно для образовательных и справочных целей и не должна рассматриваться как инвестиционный совет. Подробнее см. здесь Проведите собственное исследование и проконсультируйтесь с профессиональным финансовым консультантом, прежде чем принимать какие-либо инвестиционные решения. FameEX не несет ответственности за любые прямые или косвенные убытки, понесенные в результате использования информации, содержащейся в этой статье, или в результате доверия к ней.

Что такое Блокчейн?

Технология блокчейна — это технология хранения общедоступных записей транзакций, называемых блоками, в нескольких базах данных, называемых цепочками, в сети, соединенной одноранговыми серверами. Эти хранилища обычно называют «цифровыми реестрами».

Azuki: самая быстрорастущая NFT

Azuki был впервые анонсирован 12 января 2022 года и представляет собой проект изображения профиля на основе Ethereum. Это приложение было разработано четырьмя людьми из Лос-Анджелеса, которые называют себя Chiru Labs. Существует 10 000 PFP в стиле аниме, каждый со своими уникальными характеристиками и визуальным стилем.