7 张图看懂 RWA 代币化热潮

2026-05-27 09:27:46

作者:Robert Hackett

代币化资产市场,也就是有些人所称的“真实世界资产”(Real-World Assets, RWA),上个月突破 300 亿美元,之后仍维持在接近 340 亿美元的高位,此数据不包含稳定币。这个市场规模大约相当于一家区域银行或顶尖大学的捐赠基金,已足以产生对整体市场的影响力,但相较于全球金融体系仍然非常小。

就在 2024 年中期,代币化资产市场规模仍不到 30 亿美元。随后,市场开始加速成长,其中包含 GENIUS Act 为美国稳定币监管带来更清晰的框架;机构级链上基础设施逐渐成熟;一波金融机构也几乎在同一时间,从区块链试点阶段走向正式生产系统。虽然稳定币并未纳入本文数据统计,但它们通过让链上支付与结算变得更容易,确实推动了整体成长。更重要的是,在这些发展推动下,代币化资产市场在不到两年内成长了 10 倍。

RWA 代币化起飞

美国国债推动了近期市场的大部分成长。其吸引力相当直接,像是投资人可以用更快速、更灵活、且更具数字原生特性的形式持有一种熟悉的收益型资产;同时,机构也能受益于更高效率的结算、抵押品流转,以及与数字市场的整合。

对加密投资人而言,代币化美债也提供了一种让闲置稳定币发挥作用的方式,同时取得传统货币市场收益。BlackRock、Franklin Templeton,以及愈来愈多资产管理机构都迅速回应这项需求,并围绕这一概念建立出数十亿美元规模的市场。不同类别的代币化资产以截然不同的速度扩张,这反映出不同资产类别上链时的复杂程度,也反映早期产品找到需求的速度差异。

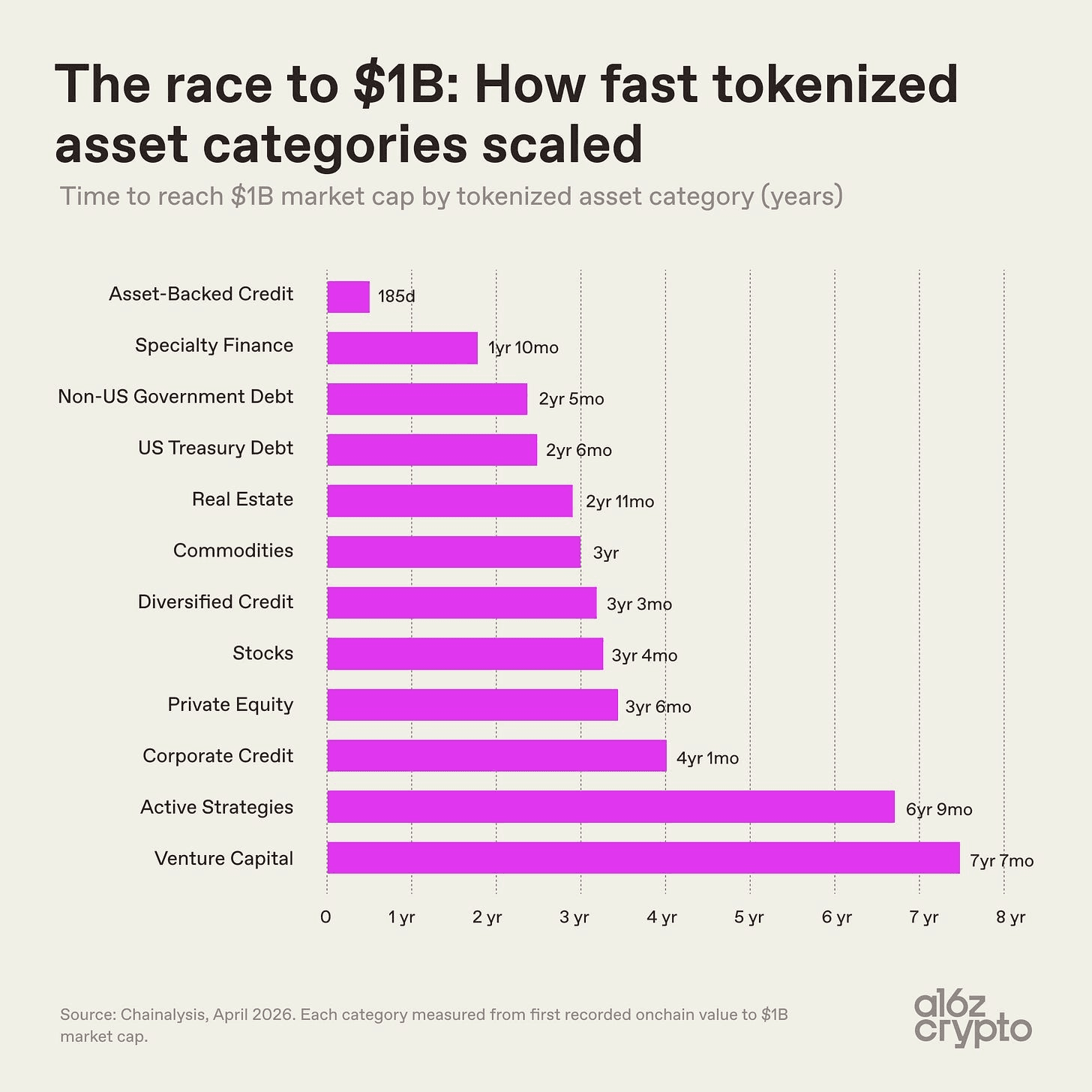

其中资产支持型信贷,包括代币化房屋净值信用额度(HELOC)与借贷金库代币,在首次有记录的链上活动后仅 185 天,市值便达到 10 亿美元,远远快于其他任何代币化资产类别。而专项金融(Specialty finance),例如代币化再保险合约与比特币挖矿票据,则是第二快达到同一门槛的类别,用时不到两年。

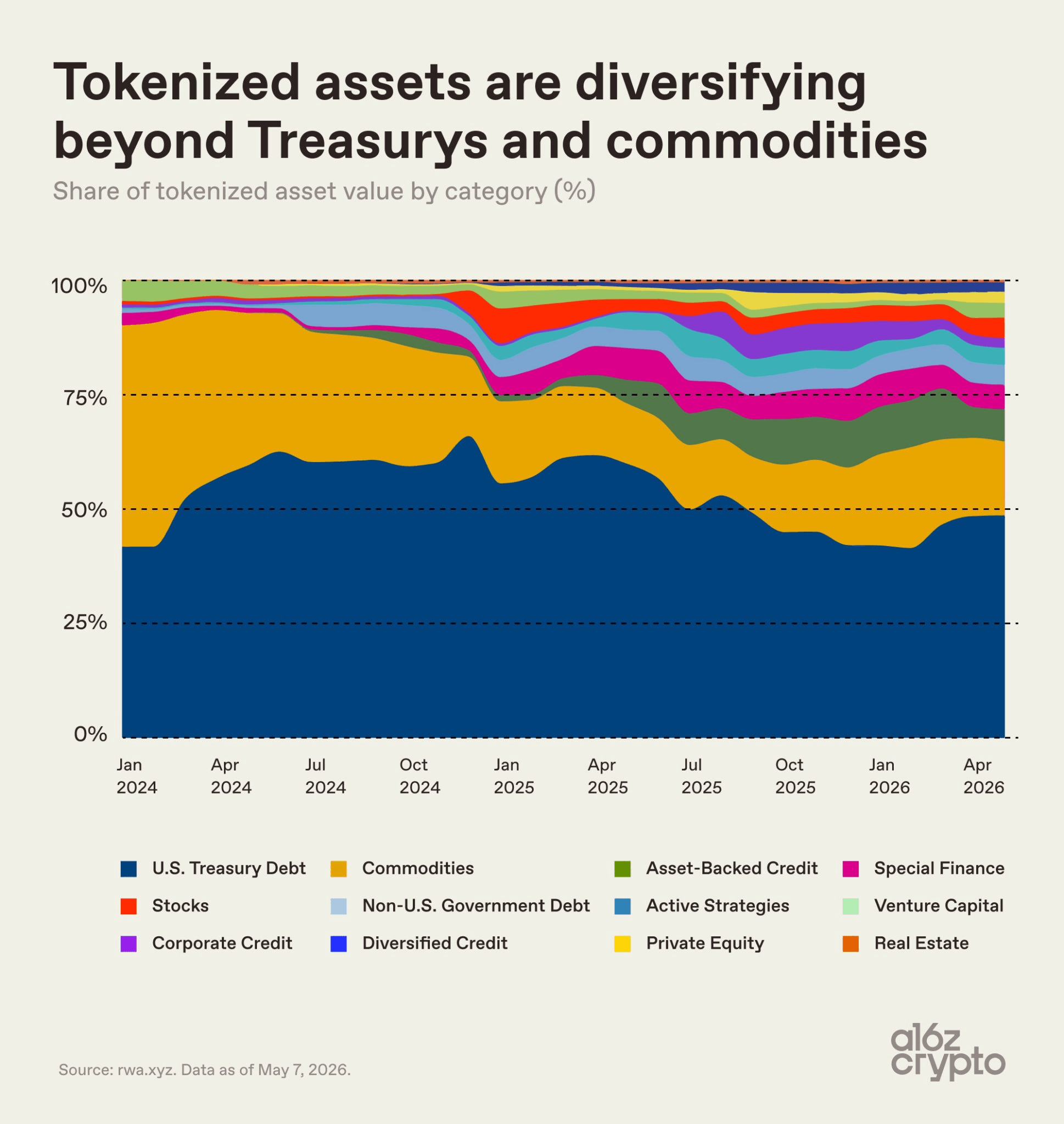

在另一方面,创投资产花了超过七年才达到 10 亿美元,而主动策略资产也花了将近同样长的时间。这反映出其结构更复杂、投资周期更长,也面临更高的营运与监管复杂度。其中,国家政府债务与大宗商品的扩张速度相对较快,在 2 至 3 年内达到 10 亿美元。自那之后,它们已成为最主导的资产类别。到 2024 年初,这两类资产几乎构成了整个代币化资产市场。

虽然 RWA 资产支持型信贷、专项金融、股票与主动策略等其他类别,自 2024 年以来已稳步提升市场占比,但整体市场仍高度集中。如今,代币化美国国债与大宗商品合计约占市场的三分之二。

深入观察代币化资产市场

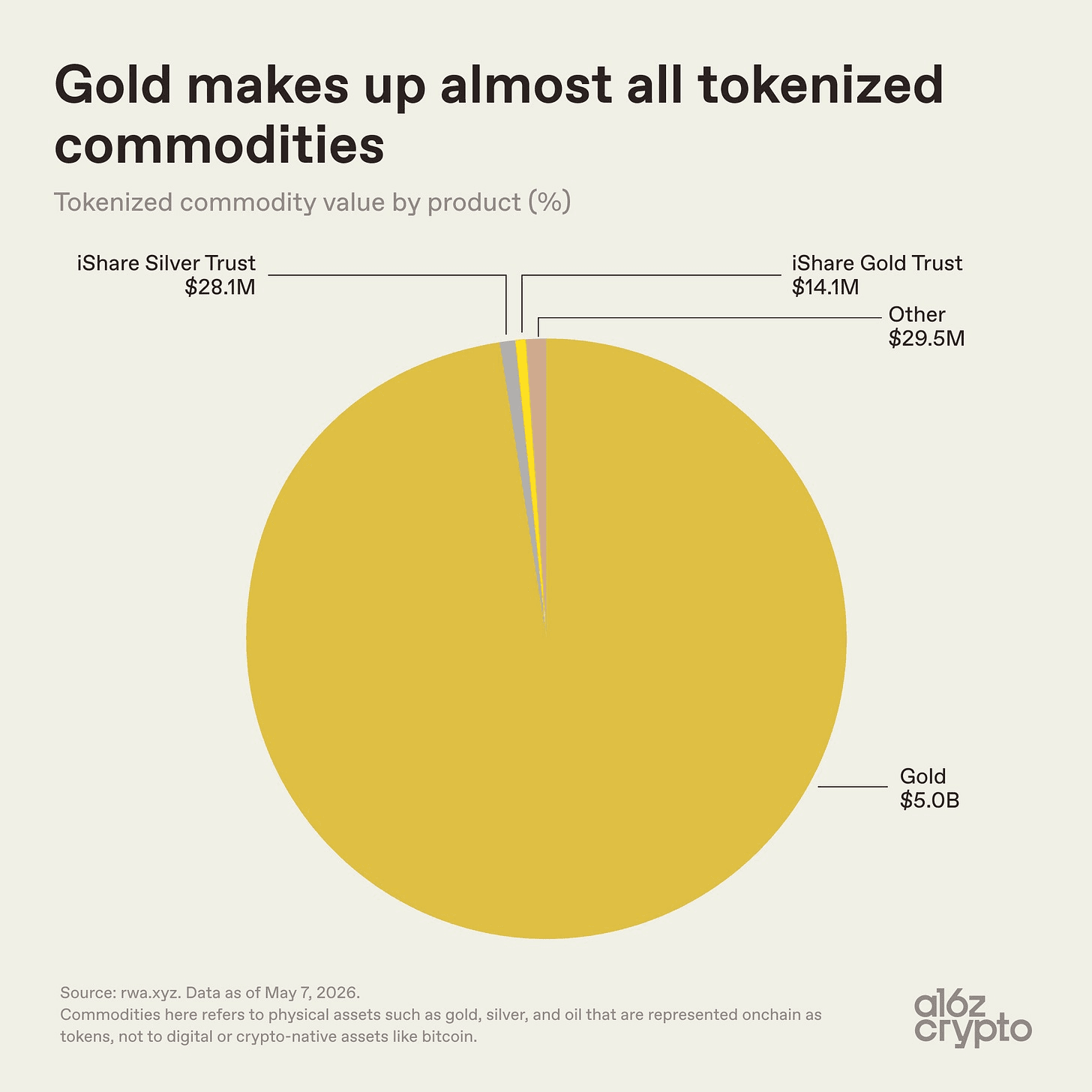

在大宗商品类别中,其实类别的集中度甚至更高,黄金基本上占据了整个贵金属类别,约 51 亿美元总规模中有约 50 亿美元来自黄金。相比之下,白银相关与其他产品几乎微不足道,合计仅 5,760 万美元,占比约 0.01%。

黄金天然适合代币化,主要因为它具备全球标准化特性,容易储存,不会腐坏,且长期以来已通过纸面凭证广泛交易。加密投资人对黄金也一直具有高度亲近感;早在代币化黄金产品出现之前,比特币就已被称为“数字黄金”。Tether 的 XAUT 与 Paxos 的 PAXG 等产品,则将一种熟悉的所有权模式转移到区块链基础设施上,把金库中黄金的债权凭证转化为可通过钱包在链上持有的代币。

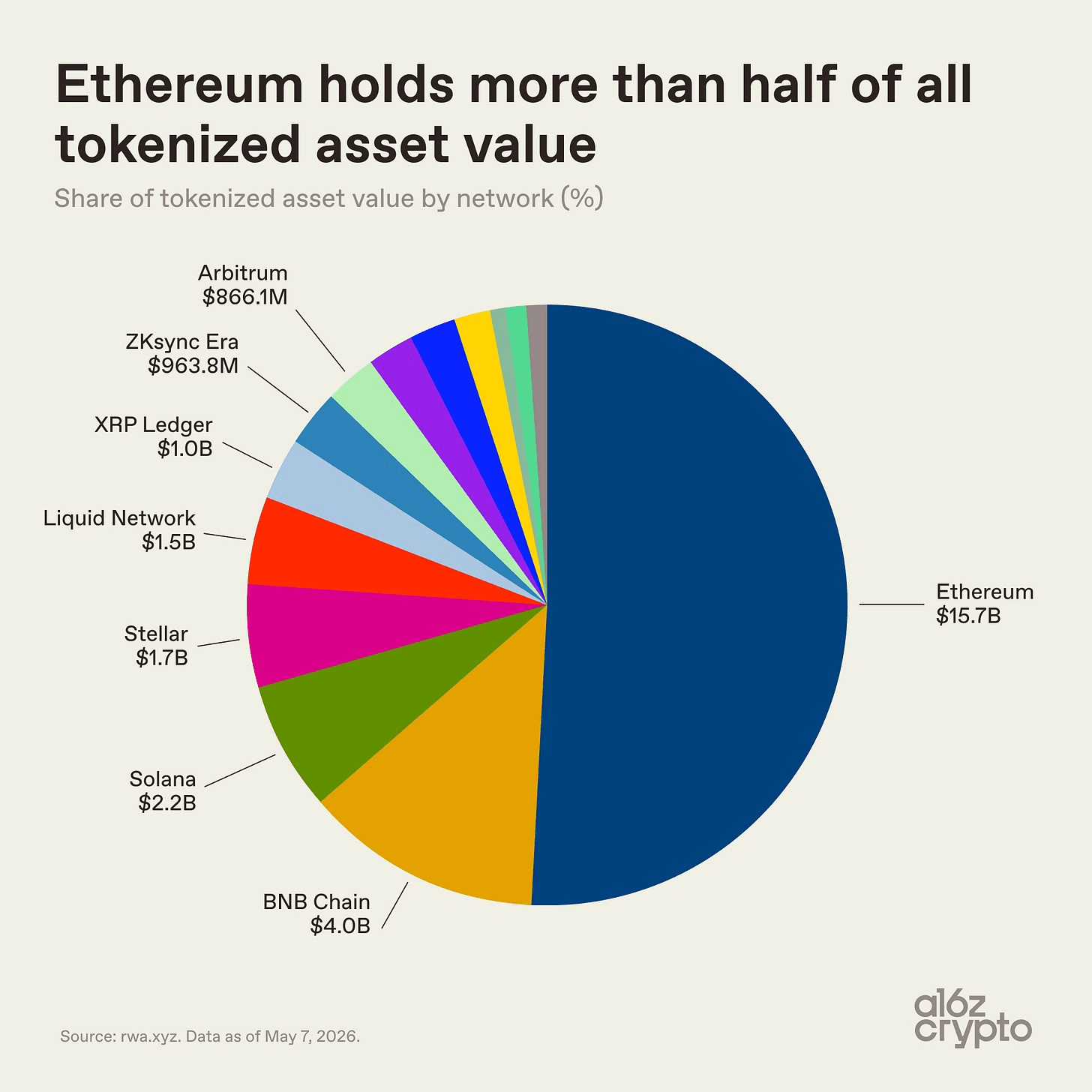

其他类别像是代币化石油、农产品,以及能源与算力等较新类别的市场占比极低,仍处于更早期阶段。目前而言,代币化大宗商品市场几乎就是一个黄金市场。至于承载整体代币化资产市场的链上网络,分布则更加多元。Ethereum 仍主导代币化资产市场,持有略高于一半的市场规模,约 157 亿美元,这与其在 DeFi 与机构采用方面的先发优势一致。

但其余代币化资产市场已呈现多链格局,像是 BNB Chain 持有 40 亿美元,Solana 为 22 亿美元,Stellar 为 17 亿美元,Liquid Network(比特币侧链)为 15 亿美元。 XRP Ledger、ZKsync Era 与 Arbitrum 则各自接近 10 亿美元。

代币化资产并未收敛到单一链上,而是分散到多个区块链生态系统中。推动这种分布的因素包括成本、流动性、合规要求,以及市场推广与合作关系。然而,最具启发性的数据点并不是代币化资产市场的规模,而是这些资产实际上如何被使用。

多数代币化资产尚未具备真正的“可组合性”

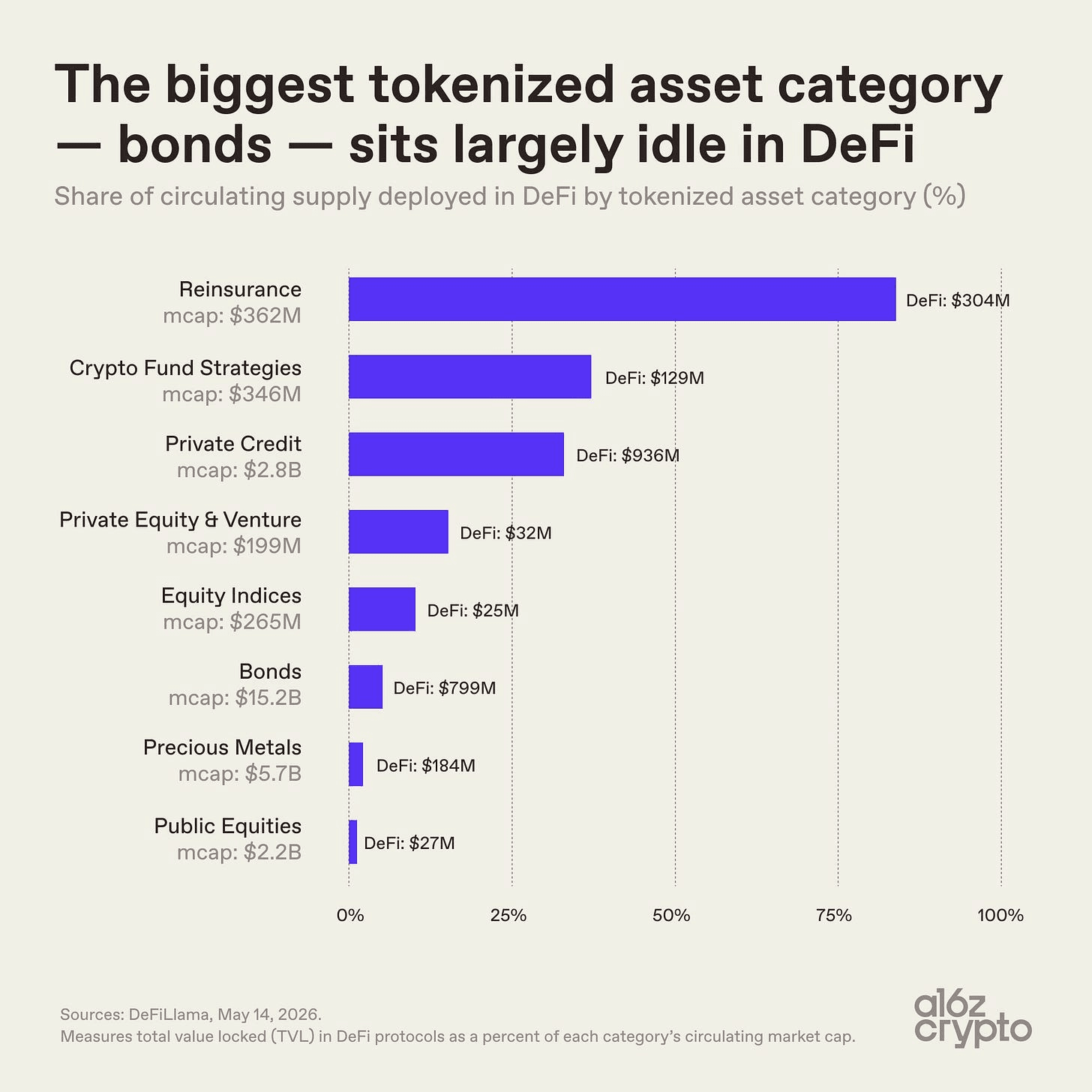

债券是目前最大的代币化资产类别,市值达 152 亿美元。但其中只有约 5% 的供应量,也就是约 8 亿美元,被部署在 DeFi 协议之中。其中贵金属也有类似的低使用率。这些资产大多只是被持有于链上,而不是作为可相互延伸、重组或互通的可组合金融积木来使用。

较小的类别代币化资产则呈现不同样貌。保险型代币(Reinsurance tokens)市值仅 3.62 亿美元,但已有 84% 的供应量部署于 DeFi;私人信贷则为 33%。从这些数据中可知其合理性,像是 DeFi 使用率最高的类别,从一开始就是为链上可组合性而设计,例如通过 Nexus Mutual 与 Maple Finance 等协议。相较之下,最大的代币化类别,也就是美债与黄金,主要目的只是让熟悉的资产更容易在链上持有与转移,并未从根本上改变它们原本的运作方式。

这项差异指向代币化资产市场内部的一个更大分野,并非所有代币化资产都具有同等程度的链上原生性。有些资产可以自由转移,并可在链上应用之间使用。另一些资产则主要把区块链当作记账基础设施,转移性或可组合性相对有限。 (例如 RWA.xyz 便区分了“分布性 Distributed”与“代表性 Represented”资产。)如今许多被称为“代币化”的事物,其实更接近于数字化,也就是把纪录搬到区块链上,但并未释放可组合性。这一点很重要,因为可组合性是链上金融系统的核心价值主张之一,也可能让这些系统变得更强大。

其他衡量“链上程度”的尝试也得出了类似结论,像是 Pantera Capital 的“Token Presence Index”会根据代币化资产的链上原生程度进行评级,而超过四分之三的资产被归入最低层级。实际上,许多代币化资产的功能几乎只是数字收据,代表对仍主要由链下账本与中介机构管理之资产的债权。这种落差,也就是资产只是以“仿形”方式作为数字纪录存在于链上,与资产真正以能发挥区块链独特特性的方式“原生”存在于链上之间的差距,是市场仍处早期阶段最清楚的迹象之一。可组合性的基础设施已经存在,相对的资产也已经存在,但更深层的整合才刚刚开始。

RWA 代币化资产下一步走向何方?

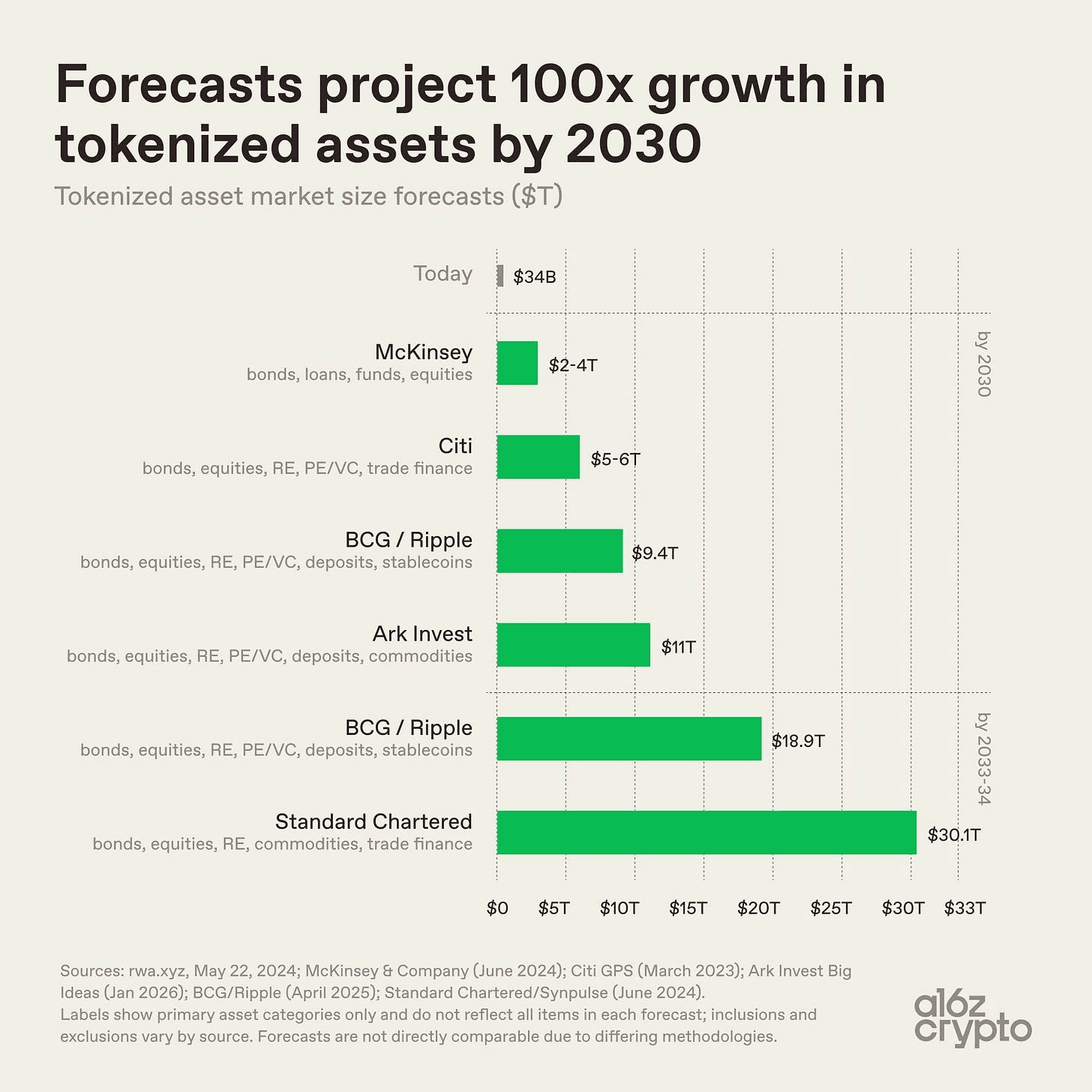

展望未来,各方对代币化资产的预测规模虽然不同,但方向一致,都预测其会不断的扩张。

McKinsey 的基准情境预估,到 2030 年市场将达到 2 万亿至 4 万亿美元。Ark Invest 预测为 11 万亿美元。BCG 与 Ripple 预估到 2030 年将达 9.4 万亿美元,并于 2033 年升至 18.9 万亿美元。Standard Chartered 则预测到 2034 年将超过 30 万亿美元。每一项主要预测都意味着,相较于如今约 300 亿美元的市场,未来将有 100 倍的成长空间。它们真正分歧的地方在于范围定义。

其中 2 万亿美元与 30 万亿美元之间的差距,与其说是对采用速度的分歧,不如说是对定义的不同。不同机构衡量的是不同事物:应纳入哪些资产类别、稳定币与存款是否应计入、代币化的定义应该多广等等。McKinsey 主要聚焦于债券、贷款、基金与股票。 Standard Chartered 则加入大宗商品与贸易金融。BCG 与 Ripple 则将存款与稳定币纳入传统资产类别之中。

尽管方法论有所不同,但更广泛的发展路径在所有预测中都相当一致,明确的指出未来资产代币化预期将远远超越当前市场规模。

***

相较于全球金融的总体规模,今日代币化资产市场仍只是极小的一部分。全球债券市场规模超过 140 万亿美元;代币化债券约为 150 亿美元,只占 0.01%。全球地上黄金总价值以数十万亿美元计算;代币化黄金约为 50 亿美元,占比不到 0.02%。全球股票市值远超 100 万亿美元;代币化股票约为 15 亿美元,仅占底层市场的 0.001%。然而,这个新兴市场已经开始成形。最早取得成功的类别,正是最容易搬上链的资产,像是美国国债、黄金、私人信贷,以及其他具有清晰定价、既有需求与相对简单所有权结构的资产。

在多数情况下,代币化尚未重新发明底层资产。它改变的是这些资产如何流动与结算,并且才刚开始让它们更直接地连接至数字金融基础设施。如今大部分代币化资产市场仍更接近数字化,而非真正的链上可组合性。许多资产存在于区块链基础设施之上,但尚未真正成为可程序化的金融积木。接下来更困难的挑战接下来才会出现:将金融系统中更复杂的部分搬上链,并让代币化资产更深入地整合进可组合、网络原生的金融基础设施之中。

***

>> 原文来源:a16z crypto Substack「The Tokenization Boom in 7 Charts」

***

免责声明: 本文所提供的内容仅供学习与参考,不构成任何投资建议。在进行任何投资决策之前,请自行研究并咨询专业的财务顾问。 FameEX对因使用或依赖本文内容而产生的任何直接或间接损失不负任何责任。