Бум токенизации RWA в 7 графиках

2026-05-27 09:31:33

Автор: Robert Hackett

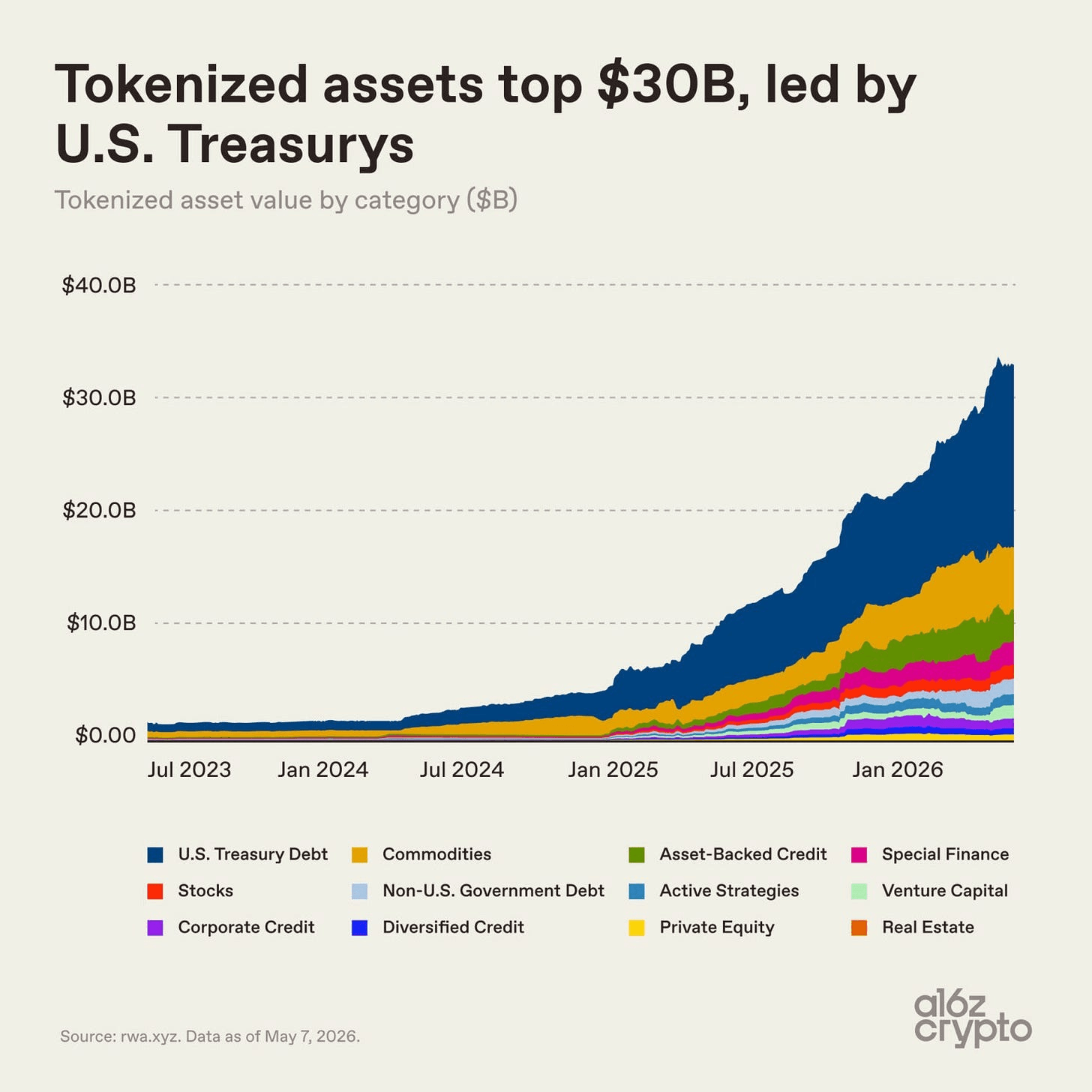

Рынок токенизированных активов — то, что иногда называют «реальными» активами (RWA) — в прошлом месяце превысил 30 миллиардов долларов. С тех пор он остается выше этого уровня, приближаясь к 34 миллиардам долларов. (И это без учета стейблкоинов.) Рынок примерно равен по размеру региональному банку или фонду элитного университета; он достаточно велик, чтобы оказывать влияние, но все еще мал по сравнению с глобальной финансовой системой.

Еще в середине 2024 года объем рынка токенизированных активов составлял менее 3 миллиардов долларов. Затем темпы роста ускорились: Закон GENIUS обеспечил более четкое регулирование стейблкоинов в США; институциональная инфраструктура на блокчейне достигла зрелости; и примерно в то же время волна финансовых учреждений перешла от пилотных проектов на блокчейне к производственным системам. (Стейблкоины, хотя и не включены в этот список, способствовали росту, значительно упростив платежи и расчеты в блокчейне.) На фоне этих событий рынок токенизированных активов вырос в 10 раз менее чем за два года.

Взлет токенизации

В последнее время основной движущей силой роста рынка стали государственные облигации США. Их привлекательность очевидна: инвесторы могут владеть привычным, приносящим доход активом в более быстрой, гибкой и цифровой форме… а институциональные инвесторы могут извлечь выгоду из более эффективных расчетов, перемещения залогового обеспечения и интеграции с цифровыми рынками.

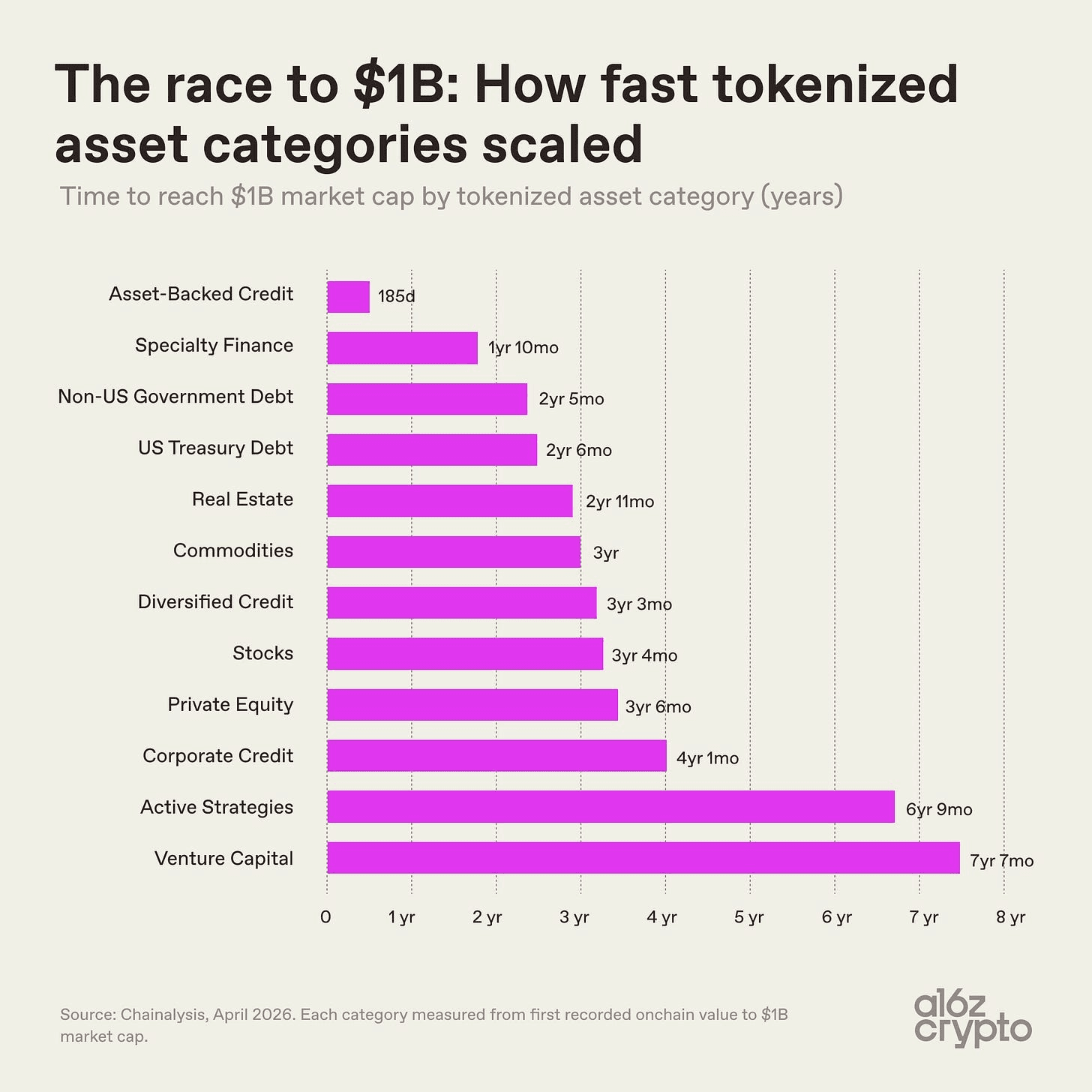

Для криптоинвесторов токенизированные казначейские облигации также предоставляют возможность использовать простаивающие стейблкоины, получая при этом доступ к доходности традиционного денежного рынка. BlackRock, Franklin Templeton и растущее число управляющих активами быстро отреагировали на спрос, создав вокруг этой идеи многомиллиардный рынок. Различные категории токенизированных активов развивались с совершенно разной скоростью, что отражает как сложность переноса различных классов активов в блокчейн, так и скорость, с которой первые продукты нашли спрос.

Рыночная капитализация обеспеченных активами кредитов, включая токенизированные кредитные линии под залог недвижимости (HELOC) и токены для кредитных хранилищ, достигла 1 миллиарда долларов всего через 185 дней после первой зафиксированной активности в блокчейне, что является самым быстрым показателем среди всех категорий токенизированных активов с большим отрывом. Специализированное финансирование, такое как токенизированные договоры перестрахования и облигации для майнинга биткоинов, заняло второе место по скорости достижения этого показателя, преодолев тот же порог менее чем за два года.

На другом конце спектра находятся венчурные фонды, которым потребовалось более семи лет, чтобы достичь объема в 1 миллиард долларов, в то время как активным стратегиям потребовалось почти столько же времени — это отражает более сложные структуры, более длительные временные горизонты, а также большую операционную и регуляторную сложность.

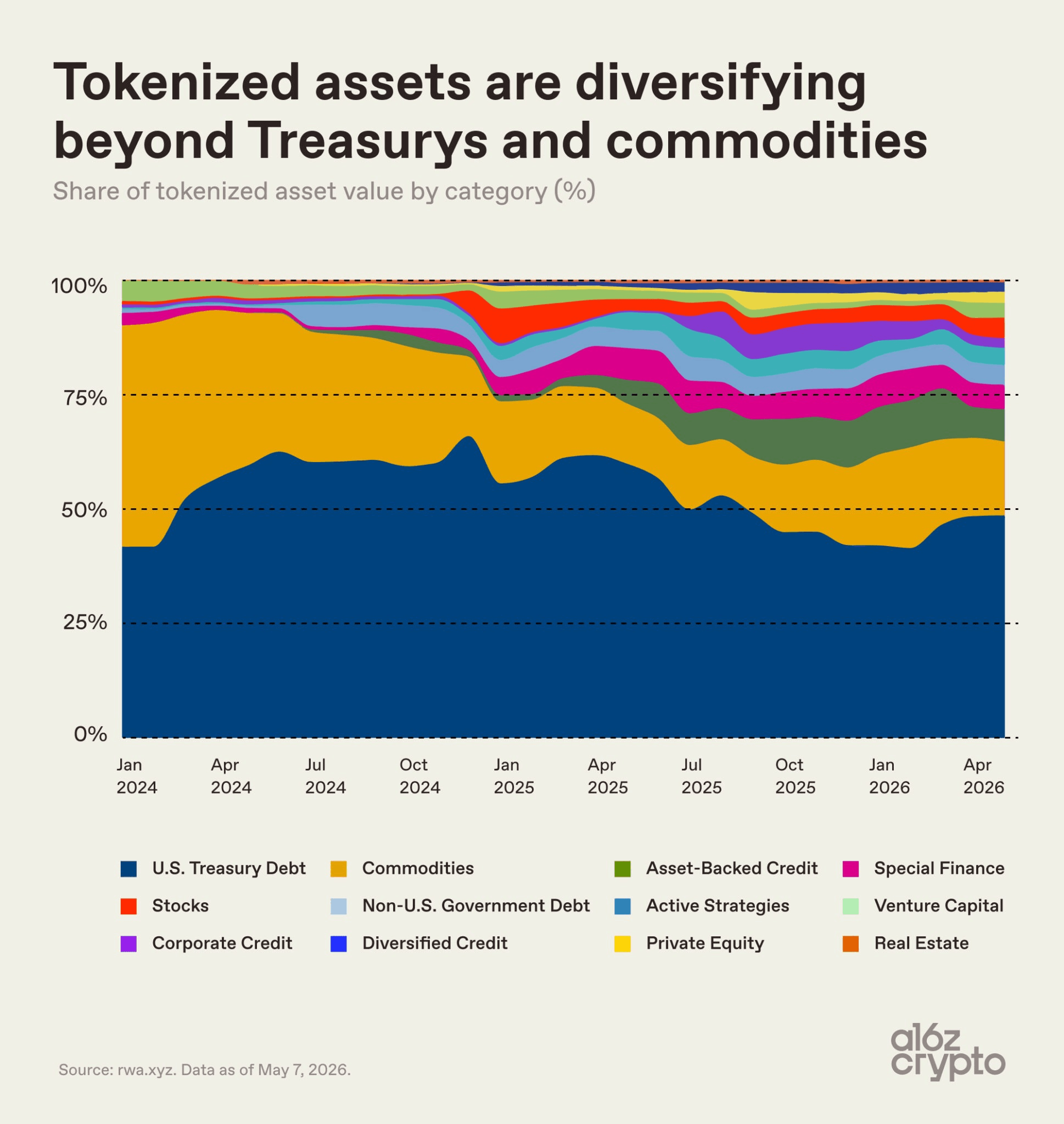

Объем государственного долга и сырьевых товаров рос относительно быстро — достигнув 1 миллиарда долларов за 2–3 года — и с тех пор они стали наиболее доминирующими категориями. К началу 2024 года они составляли почти весь рынок токенизированных активов. Хотя другие категории, такие как обеспеченные активами кредиты, специализированное финансирование, акции и активные стратегии, неуклонно наращивали свою долю с 2024 года, рынок остается сильно концентрированным. Токенизированные казначейские облигации США и сырьевые товары вместе составляют сегодня примерно две трети рынка.

Более подробный анализ рынка токенизированных активов

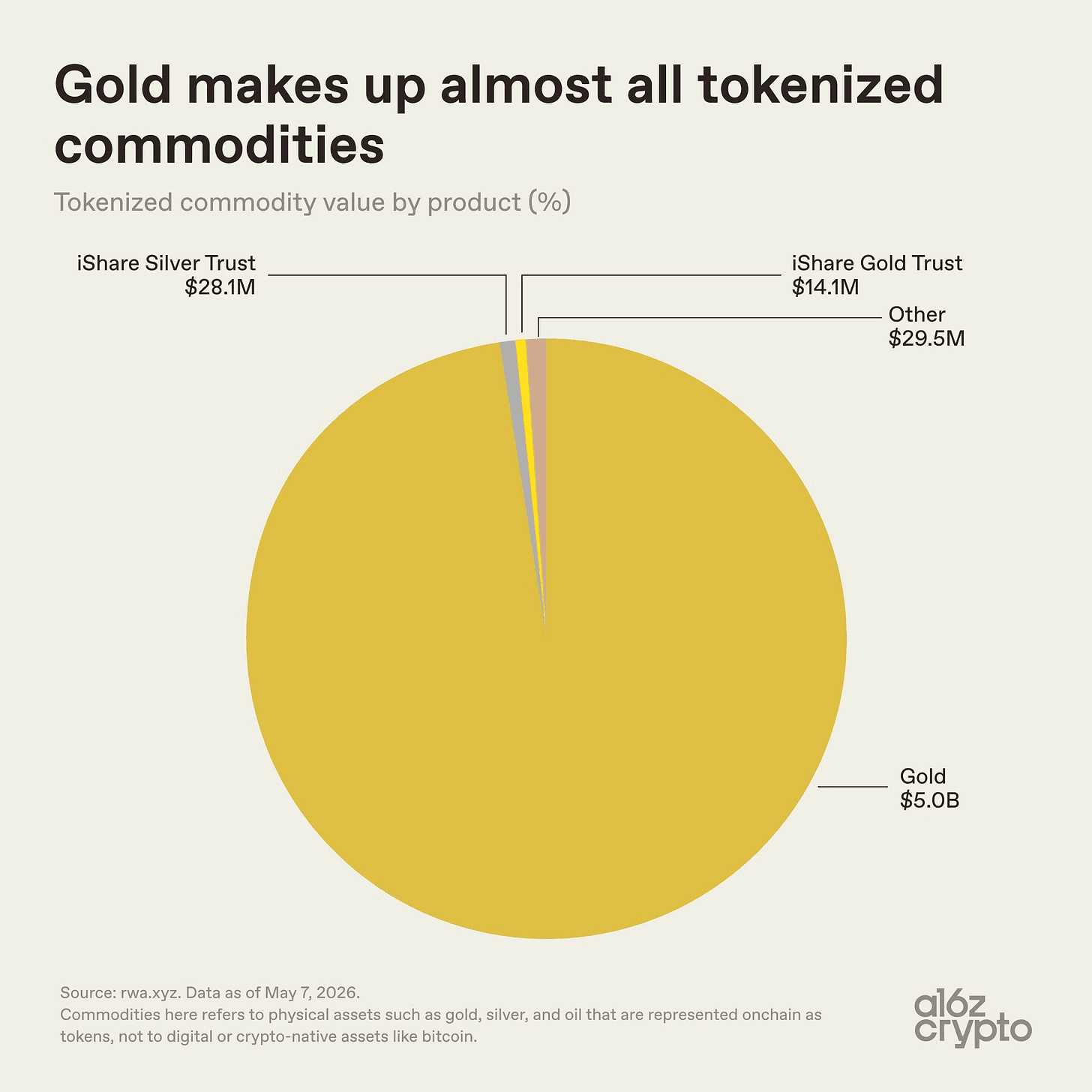

В категории сырьевых товаров наблюдается еще большая концентрация: на золото приходится практически вся его доля — примерно 5 миллиардов долларов из общей суммы около 5,1 миллиарда долларов. Серебро и другие товары практически не представлены в сравнении, их общая сумма составляет 57,6 миллиона долларов, или 0,01%.

Золото идеально подходит для токенизации: оно стандартизировано во всем мире, легко хранится, не портится и уже широко используется в торговле посредством бумажных залогов. Криптоинвесторы также давно питают симпатию к золоту; биткоин называли «цифровым золотом» задолго до появления токенизированных золотых продуктов. Такие продукты, как XAUT от Tether и PAXG от Paxos, переносят знакомую модель владения на блокчейн-инфраструктуру, превращая права на золото, хранящееся в хранилищах, в токены, хранящиеся в блокчейне через кошельки.

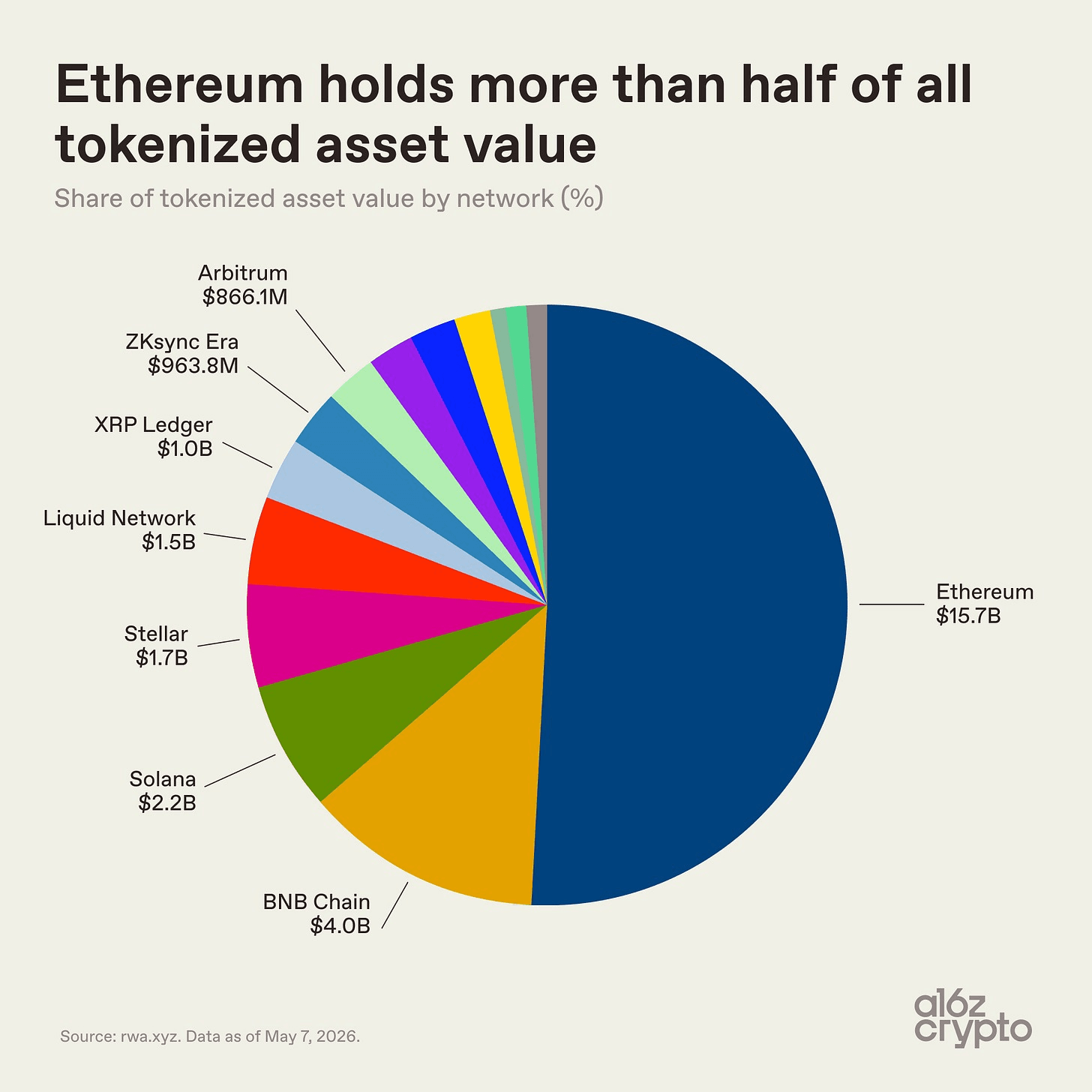

Токенизированная нефть, сельскохозяйственная продукция и новые категории — такие как энергетика и вычислительные ресурсы — имеют крайне небольшую долю рынка и находятся на начальной стадии развития. На данный момент рынок токенизированных товаров почти исключительно состоит из золота. Что касается сетей, которые поддерживают рынок токенизированных активов в целом, то картина более диверсифицирована. Ethereum по-прежнему доминирует на рынке токенизированных активов, занимая чуть более половины рынка с объемом в 15,7 миллиарда долларов, что соответствует его преимуществу в DeFi и институциональном внедрении.

Однако остальная часть рынка токенизированных активов представляет собой мультичейн: BNB Chain насчитывает 4 миллиарда долларов, Solana — 2,2 миллиарда долларов, Stellar — 1,7 миллиарда долларов, а Liquid Network (сайдчейн Биткоина) — 1,5 миллиарда долларов. XRP Ledger, ZKsync Era и Arbitrum приближаются к отметке в 1 миллиард долларов каждый.

Вместо того чтобы сближаться на единой цепочке, токенизированные активы распространяются по множеству блокчейн-экосистем, чему способствуют такие факторы, как стоимость, ликвидность, требования к соответствию нормативным требованиям и налаженные связи на рынке. Однако наиболее показательным является не размер рынка токенизированных активов, а то, как эти активы используются.

Большинство токенизированных активов пока не подлежат «композиции»

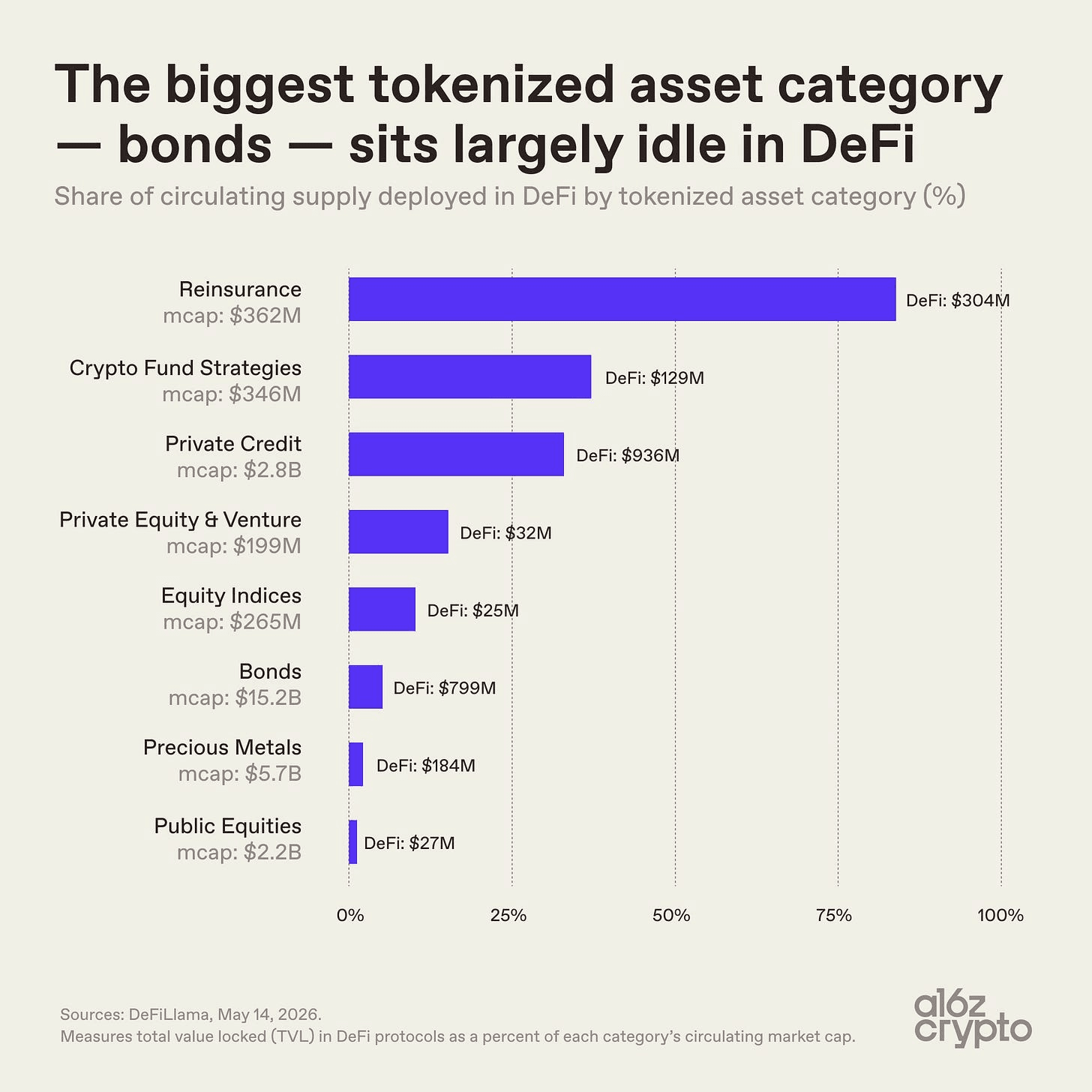

Облигации являются, безусловно, крупнейшей категорией токенизированных активов с рыночной капитализацией в 15,2 миллиарда долларов. Однако лишь около 5% этого объема — примерно 800 миллионов долларов — используется в протоколах DeFi.

Драгоценные металлы также имеют низкие показатели использования. Эти активы в основном хранятся в блокчейне, а не используются в качестве составных финансовых строительных блоков, которые могут расширяться, перестраиваться или взаимодействовать друг с другом.

Ситуация с более мелкими категориями выглядит иначе. Токены перестрахования, рыночная капитализация которых составляет всего 362 миллиона долларов, имеют 84% своего предложения, развернутого в DeFi, в то время как доля частного кредитования составляет 33%. Эти данные вполне логичны: категории с самыми высокими показателями использования DeFi изначально создавались с учетом возможности компоновки в блокчейне (с помощью таких протоколов, как Nexus Mutual и Maple Finance). Напротив, крупнейшие токенизированные категории — казначейские облигации и золото — были разработаны в первую очередь для того, чтобы упростить хранение и передачу привычных активов в блокчейне, не внося при этом фундаментальных изменений в их функционирование.

Это различие указывает на более широкое разделение внутри самого рынка токенизированных активов: не все токенизированные активы одинаково привязаны к блокчейну. Некоторые активы свободно передаются и могут использоваться в различных приложениях в блокчейне. Другие используют блокчейны в основном в качестве инфраструктуры для ведения учета, с ограниченной возможностью передачи или компоновки. (Например, RWA.xyz различает «распределенные» и «представленные» активы.)

Многое из того, что сегодня называют «токенизацией», на самом деле ближе к цифровизации: перемещение записей в блокчейн без обеспечения возможности компоновки. Это важно, потому что компоновка является одним из ключевых преимуществ финансовых систем на основе блокчейна и может значительно повысить их эффективность.

Другие попытки измерить «наличие токенов в блокчейне» приводят к аналогичным выводам. «Индекс присутствия токенов» Pantera Capital, который оценивает токенизированные активы по степени их нативной интеграции в блокчейн, относит более трех четвертей активов к самой низкой категории. На практике многие из этих токенизированных активов функционируют как не более чем цифровые расписки, представляющие собой права на активы, управление которыми по-прежнему осуществляется преимущественно через внесетевые реестры и посредников.

Этот разрыв — между активами, которые «скевоморфно» находятся в блокчейне в виде цифровых записей, и активами, которые «изначально» находятся в блокчейне таким образом, чтобы использовать уникальные свойства блокчейн-технологий, — является одним из самых ярких признаков того, насколько еще находится рынок на ранней стадии развития. Инфраструктура для компонуемости существует. Активы есть. Но более глубокая интеграция только начинается.

Куда дальше двинутся токенизированные активы?

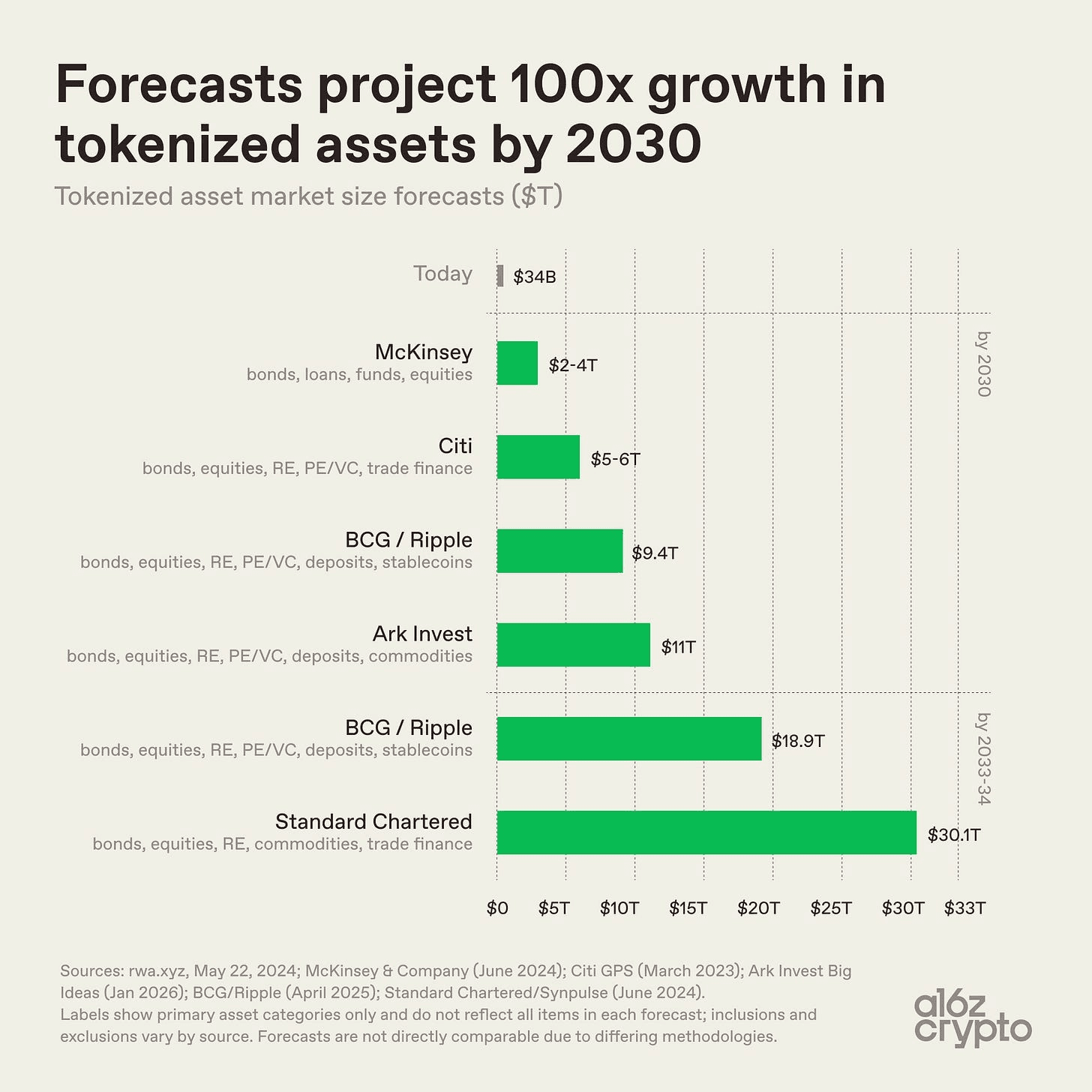

В перспективе прогнозы по токенизированным активам различаются по масштабу, но в целом они совпадают, указывая на рост.

Согласно базовому прогнозу McKinsey, к 2030 году объем рынка составит 2–4 триллиона долларов. Ark Invest прогнозирует 11 триллионов долларов. BCG и Ripple оценивают его в 9,4 триллиона долларов к 2030 году, с ростом до 18,9 триллионов долларов к 2033 году. Standard Chartered прогнозирует более 30 триллионов долларов к 2034 году. Все основные прогнозы подразумевают 100-кратный рост по сравнению с сегодняшним рынком, объем которого составляет примерно 30 миллиардов долларов. Разногласия касаются масштабов.

Разница между 2 триллионами и 30 триллионами долларов связана не столько с разногласиями по поводу темпов внедрения, сколько с различиями в определениях. Разные организации измеряют разные вещи: какие классы активов включать, следует ли учитывать стейблкоины и депозиты, насколько широко определяется токенизация и так далее. McKinsey фокусируется в основном на облигациях, кредитах, фондах и акциях. Standard Chartered добавляет сырьевые товары и торговое финансирование. BCG и Ripple включают депозиты и стейблкоины наряду с более традиционными категориями активов. Несмотря на эти методологические различия, общая тенденция остается неизменной для всех них: ожидается, что токенизация активов значительно расширится за пределы сегодняшнего рынка.

***

По сравнению с масштабами всех мировых финансов, размер сегодняшнего рынка токенизированных активов остается ничтожно малым. Мировой рынок облигаций оценивается более чем в 140 триллионов долларов; на токенизированные облигации приходится примерно 15 миллиардов долларов, или 0,01%. Общая стоимость золота, находящегося в обращении, измеряется десятками триллионов долларов; токенизированное золото, оцениваемое примерно в 5 миллиардов долларов, составляет менее 0,02%. Мировые акции оцениваются более чем в 100 триллионов долларов; на токенизированные акции, оцениваемые примерно в 1,5 миллиарда долларов, приходится всего 0,001% от базового рынка.

И все же формирующийся рынок начинает развиваться. Первыми успешными оказались категории, которые было проще всего перемещать в блокчейне: казначейские облигации, золото, частные кредиты и другие активы с четкой ценовой политикой, существующим спросом и относительно простой структурой собственности.

В большинстве случаев токенизация еще не изменила сами базовые активы. Она изменила способы их перемещения и расчетов, и лишь начинает более непосредственно связывать их с цифровой финансовой инфраструктурой. Большая часть современного рынка токенизированных активов по-прежнему ближе к цифровизации, чем к истинной компоновке в блокчейне. Многие активы существуют в блокчейн-инфраструктуре, но пока не функционируют как программируемые финансовые строительные блоки.

Следующая, более сложная задача: перенос более сложных частей финансовой системы в блокчейн и более глубокая интеграция токенизированных активов в составную, изначально ориентированную на интернет финансовую инфраструктуру.

***

>> Оригинальная статья: a16z crypto Substack - Бум токенизации в 7 графиках

***

Предупреждение: Информация, представленная в этой статье, предназначена только для образовательных и справочных целей и не должна рассматриваться как инвестиционная рекомендация. Проведите собственное исследование и проконсультируйтесь с профессиональным финансовым консультантом, прежде чем принимать какие-либо инвестиционные решения. FameEX не несет ответственности за любые прямые или косвенные убытки, понесенные в результате использования или опоры на информацию, содержащуюся в этой статье.