Цена Токена NATGAS (Natural Gas) и Последний График в Реальном Времени

2026-05-18 02:52:22

Что такое природный газ (NATGAS)?

В начале мая 2026 года рынок природного газа переживал один из самых серьезных кризисов в истории ископаемого топлива. Кризис начался с начала американо-иранской войны 28 февраля 2026 года, которая затем вызвала цепную реакцию на мировых энергетических рынках. Европейские индексы TTF и азиатские JKM выросли на 80-100% всего за два месяца, отражая чрезвычайно высокую военную премию. Однако природный газ ограничен своими физическими характеристиками. Его необходимо охладить до -162°C и преобразовать в сжиженный природный газ (СПГ), прежде чем его можно будет транспортировать через океаны. В то же время терминалы сжижения и экспорта в США уже работали на полную мощность. Это создало серьезный физический разрыв между крупнейшим в мире производителем природного газа и международными рынками, которые остро нуждались в дополнительных энергоносителях. Разрыв инфраструктуры вызвал редкое рыночное разделение:

- Дефицит на международном рынке:Мировые поставки сократились на 20% из-за блокады Ормузского пролива и повреждения объектов Катара. Это привело к резкому росту международных цен на природный газ.

- Избыточное предложение на внутреннем рынке США:Добыча газа в США достигла нового максимума в 110 млрд кубических футов в сутки, но излишки газа оставались запертыми в внутренних трубопроводных системах. Поэтому фьючерсы на Henry Hub консолидировались вблизи 17-месячного минимума в диапазоне от 2,52 до 2,78 долларов. В Западном Техасе производители даже столкнулись с отрицательными ценовыми условиями, фактически платя другим за то, чтобы те забирали природный газ.

Природный газ, как богатый метаном углеводород, сыграл незаменимую роль в качестве переходного топлива в глобальном энергетическом переходе в мае 2026 года. Его использование было в основном обусловлено тремя секторами с высоким спросом. На электроэнергию приходилось более 40% общего потребления в США, в то время как спрос на промышленное сырье был сосредоточен в производстве аммиачных удобрений. Быстрорастущий рынок центров обработки данных для ИИ еще больше усилил спрос на природный газ, поскольку этим объектам требуется стабильное, регулируемое электроснабжение круглосуточно. В отличие от сырой нефти, природный газ дорог и технически сложен для транспортировки через океаны. Перед морской перевозкой его необходимо сначала охладить до -162°C и преобразовать в СПГ. Рынок 2026 года продемонстрировал явное физическое несоответствие. Хотя добыча в США достигла рекордных 110 млрд кубических футов в сутки, закрытие Ормузского пролива и повреждение катарского объекта Рас-Лаффан сократили мировое предложение на 20%. Это разделило рынок на две изолированные системы ценообразования. В Северной Америке наблюдался избыток предложения из-за ограничений, связанных с трубопроводами и экспортом, в результате чего базовая цена на Henry Hub оставалась на уровне около 2,70 доллара за MMBtu. В то же время, цена на Seaborne LNG на европейских и азиатских рынках подскочила выше 20 долларов за MMBtu благодаря премии за военное время.

Как работает природный газ (NATGAS)?

NATGAS — это тонизированный энергетический актив, взвешенные по риску (RWA), функционирующий в рамках крипто трейдинговой экосистемы. По своей сути, это финансовый дериватив, привязанный к одной из важнейших эталонных цен на мировых энергетических рынках — цене природного газа Henry Hub в США. Продукт отражает более глубокую конвергенцию между товарными рынками и финансовой инфраструктурой на основе блокчейна. Каждый стандартизированный контракт NATGAS представляет собой 1 MMBtu стоимости природного газа, что превращает ценообразование на природный газ в цифровой торговый инструмент на основе индекса. NATGAS не представляет собой право собственности на физический газ, права хранения или права на поставку. Это высоколиквидный бессрочный контракт с маржой в USDT. Благодаря инфраструктуре блокчейна и потокам данных от оракулов в реальном времени, этот продукт преобразует движения цен на энергоносители, обусловленные погодой, уровнями добычи и геополитическими событиями, в инструмент, непосредственно торгуемый участниками крипторынка.

Стабильность активов в бессрочных контрактах NATGAS зависит от высокоточных оракульных систем. Эти оракулы предназначены для отслеживания изменений цен Henry Hub и передачи их в инфраструктуру ценообразования блокчейна с чрезвычайно низкой задержкой. Контракты NATGAS используют средневзвешенный индекс цен для фильтрации аномальной волатильности, которая может возникать на одной площадке. Это помогает поддерживать справедливые и авторитетные цены расчетов. Базовая техническая структура создает прозрачный и защищенный от подделок путь передачи стоимости между цифровыми активами и физическими товарами. Это позволяет производить расчеты прибыли и убытков на основе реальных и надежных рыночных данных. Ключевое значение NATGAS заключается в снижении барьера между традиционными товарными фьючерсами и децентрализованными финансами. Это позволяет глобальным пользователям хеджировать риски или получать доступ к резким колебаниям цен на энергоносители, не покидая экосистему блокчейна. Для индустрии Web3 NATGAS является ранней реализацией физических товаров в секторе бессрочных контрактов RWA. Он также обеспечивает финансовую инженерную и техническую основу для будущей цифровизации большего количества реальных ресурсов.

NATGAS также превратился в высоко компонуем ый компонент DeFi. Он больше не существует только внутри централизованных книг ордеров бирж. Он начинает распространяться на кросс джейн-протоколы, платформы синтетических активов и более широкую инфраструктуру деривативов в блокчейне. Такая конструкция бессрочного контракта RWA позволяет избежать множества посредников и высоких транзакционных издержек, характерных для традиционной торговли энергоносителями. Расчеты и ликвидация могут осуществляться автоматически с помощью смарт-контрактов, что повышает эффективность использования капитала и прозрачность. Структура продукта также позволяет сделать инвестиции в природный газ более совместимыми с крипто-ориентированными системами обеспечения, автоматизированными торговыми стратегиями и инструментами построения портфеля. Это отличает NATGAS от простой товарной котировки. Это цифровой финансовый инструмент, который преобразует реальную волатильность энергоносителей в форму, которая может циркулировать внутри инфраструктуры Web3.

Рыночная цена и токеномика природного газа (NATGAS)

С точки зрения экономики, NATGAS — это не токен с фиксированным объемом предложения. Это бессрочный контрактный актив, построенный на основе токенизации RWA (Run-Assessment-Wait-Account). Его основной операционный механизм — это ставка финансирования. Этот механизм использует периодические платежи между длинными и короткими позициями каждые четыре часа, чтобы поддерживать цену контракта в тесной связи с физической рыночной ценой природного газа в течение круглосуточной торговли. NATGAS использует высокую эффективность использования капитала и расчеты в USDT для снижения барьеров традиционных фьючерсных рынков. Это позволяет учреждениям и участникам рынка, которым необходимо хеджировать затраты на электроэнергию, включая центры обработки данных ИИ и предприятия, чувствительные к энергопотреблению, распределять капитал посредством цифровой формы энергетического риска. В отличие от типичных криптотокенов, NATGAS не полагается на эмиссию токенов, вознаграждения за стейкинг, механизмы сжигания или функции управления для поддержания своей логики стоимости. Его рыночная структура определяется ценообразованием на сырьевые товары, ликвидностью, динамикой ставок финансирования и спросом на производные инструменты.

В 2026 году ценообразование NATGAS вошло в крайне раздробленную бинарную рыночную структуру. Геополитический шок, вызванный войной США и Ирана, сократил мировые поставки СПГ на 20% после блокады Ормузского пролива. Это привело к тому, что европейские TTF и азиатские JKM превысили отметку в 20 долларов за MMBtu, что стало беспрецедентным уровнем для международных газовых рынков. Однако американский бенчмарк Henry Hub, отслеживаемый в основном бессрочным контрактом, оставался в ловушке внутреннего переизбытка предложения, поскольку экспортные терминалы уже были заполнены. В начале мая 2026 года Henry Hub колебался в диапазоне от 2,52 до 2,78 долларов. Такая структура ценообразования означает, что контракты NATGAS в 2026 году отражали не только фундаментальные факторы энергетики. Они также стали инструментом для учета региональных физических разрывов и военных премий. Это принципиально отличается от традиционных моделей ценообразования криптовалют, основанных на консенсусе, графиках выпуска или корректировках предложения токенов. Поскольку цена NATGAS определяется физическими характеристиками реального товара, в 2026 году это был один из немногих цифровых активов, для которого существовала четкая фундаментальная аналитическая основа.

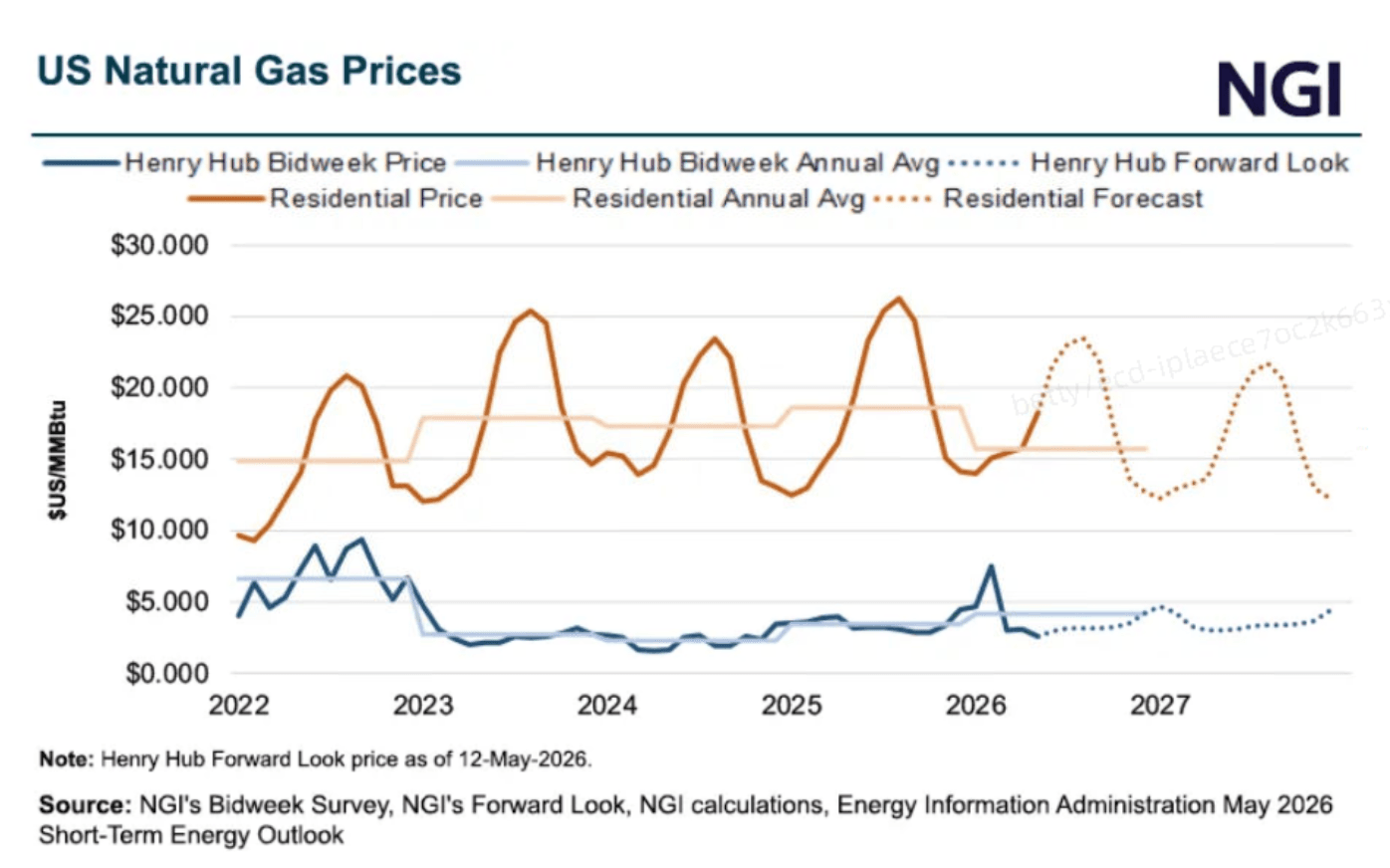

Согласно прогнозу Управления энергетической информации США (EIA) на май 2026 года о краткосрочных энергетических перспективах, прогнозы цен на природный газ в США были пересмотрены в сторону понижения, поскольку более высокие цены на нефть поддержали увеличение добычи попутного газа в Пермском бассейне. EIA снизило свой прогноз спотовой цены Henry Hub на 2026 год на 5% до 3,50 долл. за MMBtu. Прогноз на 2027 год был снижен еще более резко — на 11% до 3,18 долл. за MMBtu. Основной причиной стал более сильный рост предложения в Западном Техасе. Ожидалось, что добыча в Пермском бассейне вырастет на 10% в 2027 году, поскольку ввод в эксплуатацию новых трубопроводных мощностей смягчит негативные ценовые условия, которые сохранялись в течение нескольких месяцев. Спотовые цены Waha Hub в среднем составляли отрицательные 2,505 долл. в год с начала года. Несмотря на то, что война между США и Ираном в феврале привела к блокаде Ормузского пролива и сокращению мирового предложения, внутренние цены в США оставались ограниченными из-за ограничений экспортных мощностей, задержек в расширении проекта Golden Pass и уровня запасов, который оставался на 7% выше среднего пятилетнего показателя. Этот значительный запас запасов помог подавить волатильность цен в США. Ожидалось, что средняя цена на Henry Hub во втором квартале 2026 года составит всего 2,83 доллара, что значительно ниже максимума в 7,72 доллара, зафиксированного во время январских холодов. Это отражало рыночную ситуацию, в которой одновременно существовали избыток предложения в США и глобальный дефицит.

Цена на природный газ в США, источник: https://naturalgasintel.com/news/eia-cuts-2027-natural-gas-price-forecast-11-on-permian-associated-gas-growth/

Почему вы инвестируете в NATGAS (природный газ)?

В условиях нестабильного рынка в мае 2026 года трейдерам природного газа необходимо было отслеживать пять ключевых факторов, влияющих как на мировые, так и на внутренние цены в США. Первым фактором стала блокада Ормузского пролива, вызванная конфликтом между США и Ираном, которая нарушила 20% мировых поставок СПГ. Ожидалось также, что ремонт объекта в Рас-Лаффане, Катар, потребует от трех до пяти лет, что создаст долгосрочный структурный дефицит. Вторым фактором стало узкое место в экспорте из США. Хотя экспорт СПГ из США в апреле достиг нового максимума в 18,8 млрд куб. футов в сутки, существующие экспортные терминалы уже были полностью загружены, а новые проекты еще не были введены в эксплуатацию. Это привело к разрыву между ценами в США и на мировом рынке. Третьим фактором стало узкое место в трубопроводах Пермского бассейна, которое привело к отрицательным спотовым ценам на хабе Waha на рекордные 69 дней подряд в 2026 году. Этот замороженный газ продолжал оказывать давление на эталонный показатель Henry Hub. Четвертым фактором стал сценарий «Супер Эль-Ниньо», согласно которому температура в Тихом океане, как ожидается, повысится на 2,5°C осенью. Более теплая зима может снизить внутренний спрос на отопление и усилить давление на хранилища. Последним фактором стало то, смогут ли стратегические ограничения добычи, инициированные такими производителями, как EQT, вернуть цену на Henry Hub выше 3,00 долларов. Этот результат будет зависеть от того, как долго производители смогут удерживать газ под землей. В совокупности эти переменные создали высокорискованную и высоковолатильную торговую среду на 2026 год.

На крипто валютном рынке в мае 2026 года ценность NATGAS заключалась в его способности предоставлять канал хеджирования с более низкой корреляцией с традиционными криптовалютами. Для майнеров биткоинов, столкнувшихся с давлением со стороны роста цен на электроэнергию в 2026 году, долгосрочная позиция по NATGAS стала практичным инструментом для хеджирования риска роста цен на электроэнергию и стабилизации долгосрочной маржи майнинга. NATGAS также поддерживался расширением индустрии искусственного интеллекта. Глобальный вычислить Гонка за 2026 год подтолкнула спрос на круглосуточное электроснабжение центров обработки данных к рекордному уровню. Поскольку природный газ является одним из наиболее надежных регулируемых источников энергии, его тонизированный контракт можно рассматривать как косвенное влияние на эффективность работы инфраструктуры искусственного интеллекта. Участие в торговле NATGAS — это не только получение геополитических спредов. Оно также отражает более глубокое ценообразование в связи с глобальным энергетическим переходом и ростом цифровой инфраструктуры. Эта макроэкономическая значимость сделала NATGAS одним из наиболее стратегически важных активов в секторе RWA 2026.

Является ли природный газ (NATGAS) выгодной инвестицией?

В долгосрочной перспективе период с 2026 по 2030 год может стать ключевым переходным периодом для NATGAS как продукта, взвешенного по риску (RWA), переходящего от нишевого торгового инструмента к более широкому распределению портфеля. По мере совершенствования нормативно-правовой базы для канонизированных деривативов в большем количестве юрисдикций после мая 2026 года, легитимность и рыночное признание NATGAS могут еще больше укрепиться. Это может привлечь в сектор более толерантный к риску институциональный капитал. Бессрочные контракты NATGAS также могут интегрировать более специализированные рыночные индексы, включая продукты, связанные с экологически чистым природным газом или водородным топливом. Это расширит охват портфеля таким образом, который ранее не был доступен традиционным товарным рынкам. Однако это развитие также создает более высокие требования к устойчивости к манипуляциям со стороны оракулов и безопасности смарт-контрактов. Управление техническими рисками станет одним из важнейших приоритетов для сектора в ближайшие годы.

Общая рыночная конъюнктура также предполагает, что NATGAS может более тесно взаимодействовать с протоколами децентрализованных финансов. Могут начать появляться автоматизированные стратегии получения дохода и страховые продукты, основанные на волатильности природного газа. Такое расширение экосистемы может обеспечить NATGAS более высокую ликвидность и больше вариантов использования. Это позволит активу функционировать не только как инструмент хеджирования в портфелях цифровых активов, но и как основной инструмент для диверсифицированного получения дохода. Тем не менее, участники рынка должны сохранять осторожность в отношении пузырей активов, вызванных чрезмерной финансовой спекуляцией. Долгосрочная оценка NATGAS должна основываться на его реальном вкладе в эффективность физического энергетического рынка, а не на краткосрочном спекулятивном спросе. Только продукты, взвешенные по риску (RWA), основанные на прочных фундаментальных показателях, могут обеспечить значимую позицию в будущей финансовой системе.

Узнайте последние цены на природный газ (NATGAS) и посмотрите график в реальном времени. Торгуйте с газом на FameX и получайте доступ к рыночным данным в режиме реального времени! Начните торговлю прямо сейчас с удобным и беспроблемным процессом!

Предупреждение: Информация, представленная в этой статье, предназначена только для образовательных и справочных целей и не должна рассматриваться как инвестиционная рекомендация. Проведите собственное исследование и проконсультируйтесь с профессиональным финансовым консультантом, прежде чем принимать какие-либо инвестиционные решения. FameEX не несет ответственности за любые прямые или косвенные убытки, понесенные в результате использования или опоры на информацию, содержащуюся в этой статье.