2026 RWA Tokenizasyon Trendleri ve TradFi'nin Yükselişi

2026-05-20 16:15:42

Küresel kripto para düzenlemeleri 2026'da daha olgun bir aşamaya girerken, blockchain artık alternatif bir deneysel araç olarak görülmüyor. Küresel finans sisteminin işletim sistemi haline geliyor. Bu geçişte, gerçek dünya varlıklarının (RWA) tokenizasyonu, belirleyici trendlerden biri olarak ortaya çıktı. Bu evrim sadece bir varlığın etrafındaki ambalajı değiştirmekle ilgili değil. Menkul kıymetlerin işlenme biçiminin, ödeme sisteminin ve sermayenin hareket etme biçiminin yapısal bir revizyonu. Kripto tabanlı platformların erken deneylerinden Wall Street kurumlarının toplu girişine kadar, tokenizasyon, geleneksel finansı uzun zamandır tanımlayan coğrafi ve zaman dilimi engellerini yıkıyor. Programlanabilir token ambalajları sayesinde, varlıklar artık yeni bir likidite ve şeffaflık seviyesi kazanıyor. Zincir içi ve zincir dışı sistemler arasındaki etkileşimle şekillenen yeni bir finans çağı çoktan başladı.

2025 yılında tokenleştirilmiş devlet tahvillerinin piyasa değeri. Kaynak: https://assets.coingecko.com/reports/2025/CoinGecko-2025-RWA-Report.pdf

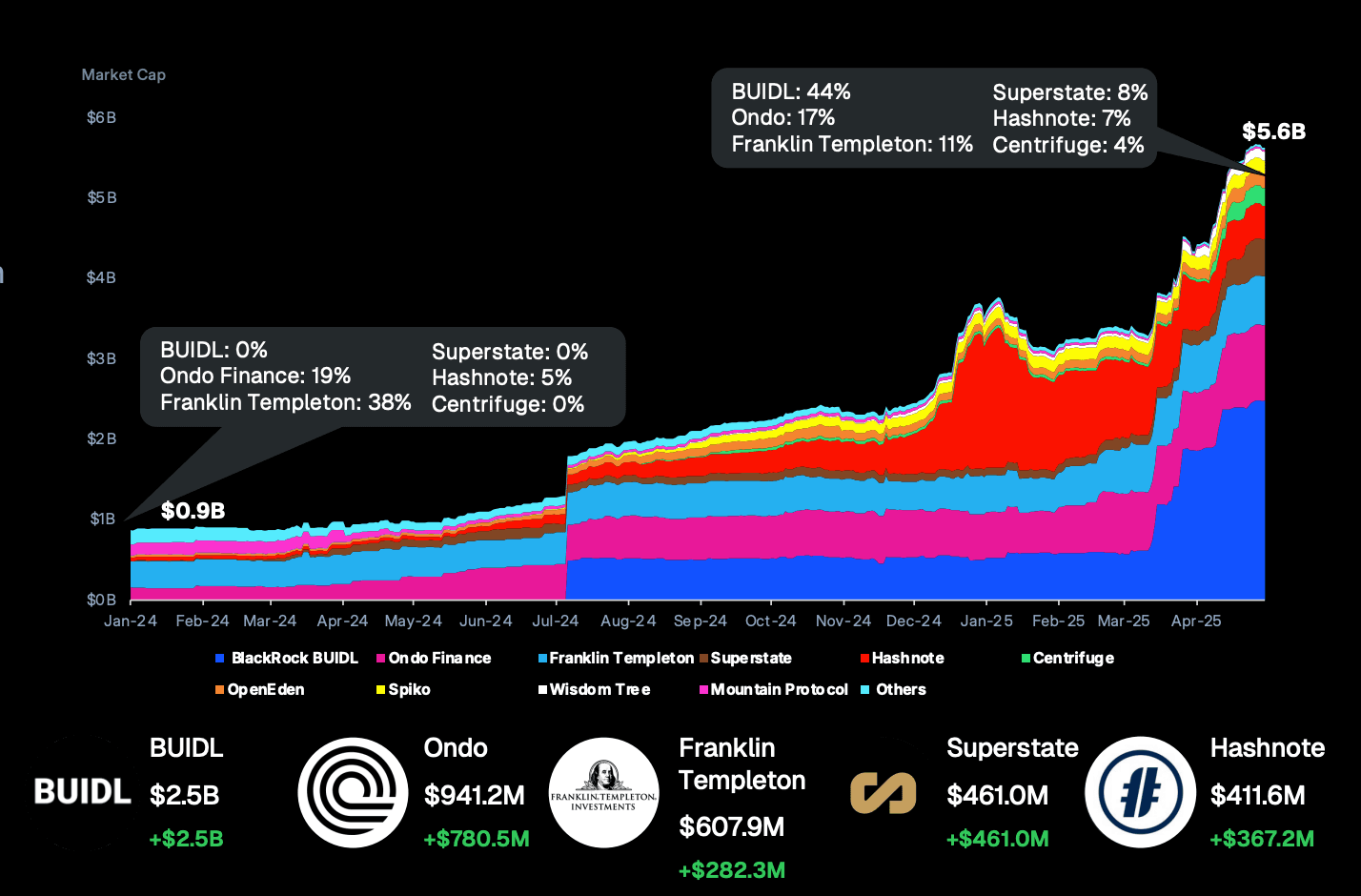

Verilerden İnanca: Risk Ağırlıklı Varlıklar (RWA) Pazarının Üstel Yükselişi ve Anlatıdaki Değişim

2026 yılının başlarında yayınlanan yetkili araştırmalara göre, tokenleştirilmiş RWA piyasası patlayıcı bir büyüme evresine yaklaşıyor. Veriler, RWA'ların toplam zincir üstü değerinin 2023'te 5 milyar ABD dolarından bugün 25 milyar ABD dolarının üzerine çıktığını gösteriyor. Bu genişleme sadece daha büyük rakamlardan ibaret değil. Blockchain'e bir doğruluk kaynağı olarak duyulan güvenin çok daha derin bir değişimini yansıtıyor. Mevcut piyasa yapısı, özel kredilerin, devlet hazine ürünlerinin ve tokenleştirilmiş gayrimenkullerin zincir üstü değerin büyük çoğunluğunu oluşturduğunu gösteriyor. Bu, değişken bir makro ortamda yatırımcıların açık bir tercihini ortaya koyuyor. Piyasa katılımcıları, giderek daha fazla, temelinde gerçek varlıklar bulunan ve istikrarlı getiri sağlayabilen zincir üstü varlıklara yöneliyor.

- Pazar büyüklüğü tahminleri:Keyrock ve Securitize gibi araştırma kuruluşları, 2030 yılına kadar dağıtılmış RWA (zincir üzerinde serbestçe hareket edebilen varlıklar) piyasasının 400 milyar ABD dolarına ulaşabileceğini, blockchain ile takip edilen RWA'ların daha geniş kapsamlı evreninin ise 5 trilyon ABD dolarını aşabileceğini öne sürüyor. Daha iyimser bazı tahminler ise 2033 yılına kadar piyasanın 30 trilyon ABD dolarına ulaşabileceğini gösteriyor.

- Türev ürünlerin yaygınlaşması:TradFi'de RWA sürekli vadeli işlem sözleşmelerindeki işlem hacmi son altı ayda kırk kat arttı. Bu, özellikle altın ve petrol gibi emtialarda, zincir üzerinde 7/24 makro risk maruziyetine yönelik güçlü talebi yansıtıyor.

- Verim avantajı:2026 yılının ilk çeyreğinde, tokenleştirilmiş ABD Hazine tahvilleri, işlem günlerinin %98'inde DeFi stablecoin kredilendirme referans oranlarının üzerinde getiri sağladı. Ayrıca, oynaklıkları yerel DeFi kredilendirme oranlarından 3,6 kat daha düşüktü ve bu da onları zincir içi sermaye için yeni bir güvenli liman haline getirdi.

Deneysel Aşamadan Ana Akım Hisse Senedi Piyasasına

Gerçek dünya varlıklarının tokenizasyon süreci, devlet tahvilleri ve para piyasası fonları gibi yüksek düzeyde standartlaştırılmış araçlarla başladı. Franklin Templeton2021 yılında piyasaya sürülen Benji platformu, bu alandaki en eski öncülerden biriydi ve beş yıldan fazla bir süredir istikrarlı bir şekilde faaliyet gösteriyor. Ancak gerçek dönüm noktası, tokenizasyonun sabit gelir piyasasının ötesine geçip likidite talebinin çok daha yüksek olduğu hisse senedi piyasasına girmesiyle yaşandı. Robinhood'un 2025 yılında Avrupa Birliği'ndeki müşterilerine 200'den fazla tokenize edilmiş ABD hissesi sunacağını duyurması, tokenizasyonun ana akım perakende yatırımcıların dikkatini çektiği anı işaret etti. Kısa süre sonra, Kraken'in xStocks'u sadece dokuz ay içinde 3,6 milyar ABD doları tutarında zincir içi işlem hacmi oluşturarak, cüzdan-hesap modelinin yatırımcılar tarafından kabulünün hızla arttığını kanıtladı.

Robinhood CEO'su Vlad Tenev, "Tokenizasyon bir yük treni gibidir. Durdurulamaz ve sonunda tüm finansal sistemi yutacaktır." demişti. Bu, günümüzdeki finansal çevrelerin gerçek dünya varlıkları (RWA) hakkındaki genel görüşünü en iyi yansıtan ifadelerden biri haline geldi.

Yeni Bir Düzenleyici Şablon: Dubai Vara Rehberi ve Ortaya Çıkan Küresel Uyumluluk Standartları

Düzenleyici ilerleme, büyük ölçekli RWA (Risk Ağırlıklı Varlık) benimsenmesi için bir ön koşuldur. Nisan 2026'da Dubai Sanal Varlıklar Düzenleme Kurumu (VARA), token ihracına ilişkin ayrıntılı bir kılavuz yayınladı. Bu, küresel RWA piyasası için yeni bir ölçüt belirledi. VARA, tokenları geleneksel menkul kıymetler yasasına zorlamak yerine, sanal varlıklar için özel olarak tasarlanmış bir sınıflandırma sistemi oluşturdu.

Bu çerçeve, token ihracını üç kategoriye ayırıyor. Her kategori farklı bir varlık riski seviyesiyle uyumlu olup, stablecoin'ler ve RWA token'ları için daha güçlü şeffaflık ve yönetişim gereksinimleri getiriyor.

- Üç ihraç kategorisi:Birinci kategori, itibari para birimine referanslı varlıkları kapsar. İkinci kategori, yetkili aracı kurumlar aracılığıyla dağıtımı gerektirir. Üçüncü kategori ise, işlevselliği kısıtlı olan muaf varlıkları içerir.

- Bilgilendirme şeffaflığı:İhraççıların, rezerv koşulları, geri alım hakları ve yasal yapının yatırımcılar için açık ve erişilebilir olmasını sağlayacak ayrıntılı bir teknik doküman ve ayrı bir risk açıklama beyanı sunmaları gerekmektedir.

- Uyumluluk sorumluluğu:VARA, lisanslı dağıtıcıların token ihracındaki gerekli özen yükümlülüklerini açıkça tanımlar. Sanal varlıkların özelliklerine özel olarak odaklanan bu tür bir düzenleme, yatırımcılara genel geleneksel yasal çerçevelere kıyasla daha hedefli bir koruma sunar.

VARA'nın Gaziler İşleri Bakanlığı (VA) Belgesi Verilmesine İlişkin Kılavuzu. Kaynak: VARA

Üç Tokenizasyon Spektrumu ve Her Modelin Yasal Sınırı

RWA tokenizasyonunun finansı nasıl yeniden şekillendirdiğini gerçekten anlamak için, varlıkların basitçe zincire taşındığını söylemek yeterli değildir. Varlık ile altta yatan defter arasındaki bağlantı derecesine, yasal korumanın gücüne ve teknik uygulama mantığına bağlı olarak, mevcut piyasa esas olarak üç farklı model etrafında şekillenmektedir. Her birinin likidite ve sermaye verimliliği arasında kendine özgü bir denge söz konusudur.

1. Dijital Olarak Yerli Tokenlar

Bu, tokenizasyonun en eksiksiz biçimidir. Bu modelde, varlık en başından itibaren blok zincirinde dijital bir token olarak mevcuttur.

- Yapı:Zincir üzerindeki kayıt defteri, mülkiyet konusunda tek ve doğru bilgi kaynağıdır. Zincir dışı eski bir sistem veya paralel fiziksel kayıt bulunmamaktadır.

- Avantaj:Bu, gerçek atomik ödemeyi mümkün kılar. Bir işlem doğrulandıktan sonra, varlık ve ödeme anında ve eşzamanlı olarak değiştirilir. Bu, geleneksel finansı hâlâ tanımlayan çok günlük ödeme riskini ve mutabakat maliyetlerini ortadan kaldırır.

- Kullanıcı örneği:Franklin Templeton'ın tokenleştirilmiş para piyasası fonu, getiri dağıtımının akıllı sözleşmeler aracılığıyla doğrudan zincir üzerinde gerçekleştirildiği bir fondur.

2. Sentetik Maruz Kalma Tokenları

Bu ürünler yatırımcılara doğrudan temel varlığın mülkiyetini vermez. Bunun yerine, varlığın ekonomik getirisini korumak için SPV gibi yasal bir yapı kullanırlar.

- Yapı: Token sahibi, SPV'de bir paya sahip olurken, SPV ise hisse senedinin veya tahvilin kendisini elinde bulundurur. Bu, temettü veya fiyat artışı gibi zincir dışı bir varlığın ekonomik faydasını zincir içi bir formata aktaran bir takas düzenlemesine daha çok benzer.

- Avantaj:Daha az izin gerektiren tasarımları sayesinde, bu tokenlar DEX likidite havuzlarına daha kolay girebilir veya DeFi kredi protokollerinde teminat olarak kullanılabilir.

- Kullanıcı örneği:Ondo Finance ve Robinhood'dan tokenleştirilmiş hisse senetleri.

3. Dijital İkiz Jetonlar

Bu, şu anda birçok geleneksel finans kurumunun benimsediği geçiş modelidir.

- Yapı:Varlığın sahipliği, DTCC defteri gibi geleneksel zincir dışı bir sistemde kayıtlı kalır. Zincir üzerindeki token yalnızca dijital bir makbuz veya yansıtılmış bir temsil görevi görür.

- Sınırlama:Token basımı ve yakımı, T+1 veya T+2 gibi zincir dışı sistemin çalışma saatlerine ve ödeme döngüsüne bağlı kalmalıdır.

- Faydalı:Likidite açısından daha düşük olsa da, bu model yüksek derecede şeffaflık sunuyor. Yatırımcılar, bir cüzdan kullanarak geleneksel finans kurumlarındaki varlıklarını gerçek zamanlı olarak görüntüleyebilirler.

İzinli ve İzinsiz Sistemler Arasındaki Savaş Alanı

Varlık modeli anlaşıldıktan sonraki adım, bu varlığın daha geniş bir ekosistem içinde nasıl işlev görebileceğini değerlendirmektir. Sentetik maruz kalma modelleri için en büyük çekicilik, birleştirilebilirlik özelliğinde yatmaktadır. Bu tokenlar genellikle izinsiz olarak tasarlandığı için, sahipleri bunları aşağıdaki gibi protokollere dağıtabilirler: Hayalet ya da MakerDAO'yu teminat olarak kullanarak günün her saati kaldıraçlı stratejilere erişim sağlayabilirsiniz. Bunun da bir bedeli var. Yatırımcılar genellikle doğrudan hissedar oy haklarından vazgeçerler, ancak karşılığında maksimum sermaye verimliliği elde ederler.

Buna karşılık, dijital olarak doğmuş varlıklar ve dijital ikiz varlıklar genellikle izin gerektirir. Bu, cüzdan adresinin temiz olması gerektiği gibi, sahibinin de sıkı kimlik doğrulama işlemlerini tamamlaması gerektiği anlamına gelir. Bu durum, bunların halka açık DeFi ortamlarında kullanımını sınırlandırırken, kurumsal düzeyde blok ticaretine kapı açar. Dijital olarak doğmuş varlıklar, ikinci seviye tahakkukları bile destekleyebilir. Faiz sürekli olarak artar ve doğrudan cüzdan bakiyelerine yansır. Geleneksel bankacılık sistemlerinin hiçbiri bu tür bir deneyimi taklit edemez.

Finansal Altyapının Nihai Yakınsaması: Temel Arayüz Olarak Cüzdan

Gerçek dünya varlıklarının (RWA) tokenizasyonunun yükselişi, geleneksel finansı (TradFi) ve kripto tabanlı finansı ortak bir altyapı katmanına doğru itiyor. Bu yakınlaşma tesadüfi değil; verimlilik odaklı değişimin bir sonucudur. Akıllı sözleşme teknolojisi olgunlaştıkça, vergi kesintisi, temettü dağıtımı ve vekaleten oy kullanma gibi birçok zahmetli operasyonel süreç doğrudan token koduna entegre edilebilir. Bu, gelecekteki varlıkların artık statik muhasebe kayıtları olmayacağı anlamına gelir. Bunlar, yerel olarak kendi kendini yürütme yeteneklerine sahip akıllı varlıklar haline gelecektir.

TradFi, gerçek dünya varlıklarının kripto piyasasına girmesiyle kademeli olarak ortaya çıkan bir finansal anlatı olarak anlaşılabilir. RWA'nın kendisiyle aynı şey değildir. Aksine, RWA, tokenleştirilmiş hisse senetleri, emtia fiyatına bağlı varlıklar ve zincir üstü türevler üzerine inşa edilmiş işlem katmanının bir uzantısıdır. RWA, gerçek dünya varlıklarının zincire nasıl getirildiği ve dijital olarak nasıl temsil edildiğiyle ilgilenirken, TradFi ise bu varlıkların yüksek frekansta nasıl işlem gördüğü, gerçek zamanlı olarak nasıl fiyatlandırıldığı, kaldıraçlı olarak nasıl kullanıldığı ve zincire girdikten sonra piyasalar arasında nasıl dağıtıldığıyla ilgilidir. Bu model, hisse senetleri, devlet tahvilleri, ham petrol, doğal gaz ve değerli metaller gibi geleneksel finansal araçların geleneksel borsaların zaman kısıtlamalarının ve coğrafi sınırlarının ötesine geçmesine olanak tanır. Bunun yerine, kripto piyasasının tanıdık eşleştirme mantığı, marj sistemi ve 7/24 işlem çerçevesi aracılığıyla yeniden paketlenir ve dolaşıma sokulur. Bu perspektiften bakıldığında, TradFi, TradFi'nin basit bir geçişi değildir. Bu, geleneksel finansal varlıkları daha yüksek likiditeye, daha güçlü işlem yapılabilirliğe ve zincir içi piyasalarla daha uyumlu bir yapıya sahip araçlara dönüştüren yeni bir finansal arayüzdür.

FameEX platformunda listelenen son TradFi ile ilgili sürekli vadeli işlemler, kripto piyasasındaki işlemlerin yerel kripto anlatılarının ötesine geçerek hisse senetleri, enerji ve emtia gibi gerçek dünya sektörlerine doğru genişlediğini gösteriyor. NATGAS, enerji arz ve talebi, jeopolitik ve yapay zekâ veri merkezlerinin artan elektrik ihtiyaçları tarafından yönlendirilen değerle doğal gaz fiyatlarına maruz kalmayı temsil ediyor. CL ve BZ, WTI ham petrolü ve Brent ham petrolünü takip ederek kullanıcılara küresel enerji fiyatlarındaki dalgalanmalara bağlı dijital işlem araçları sunuyor. XPT, platin fiyatlarına sabitlenmiş olup hem endüstriyel talebi hem de güvenli liman özelliklerini zincir üstü varlık tahsis ortamına getiriyor. Hisse senedi tarafında ise SNDK, MSFT, AAPL, NVDA, INTC, AMZN ve CRCL, bellek çipleri, bulut yapay zekası, tüketici teknolojisi ekosistemleri, yapay zeka hesaplama, yarı iletken üretimi, bulut ticareti ve stablecoin finansal altyapısı gibi önemli sektörlere karşılık geliyor. Bu sözleşmeler, geleneksel hisse senedi değerinin USDT teminatlı sürekli vadeli işlemler yoluyla 24 saatlik bir işlem ortamına girmesine olanak tanıyor. Bu RWA sürekli sözleşmeleri, yalnızca ürün çeşitliliğinin bir uzantısı değildir. Gerçek ekonomideki kurumsal nakit akışlarını, enerji fiyatlarını ve emtia arz-talep döngülerini, kripto piyasası içinde fiyatlandırılabilen, riskten korunabilen ve tahsis edilebilen piyasalar arası araçlara dönüştürürler. RWA piyasa trendine ayak uydurmak için, aşağıdaki ilgili sözleşme alım satım platformlarını inceleyin:

- NATGAS/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-NATGAS-USDT

- CL/USDT Vadeli İşlemleri Alımı: https://www.fameex.com/tr-TR/swap/E-CL-USDT

- BZ/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-BZ-USDT

- XPT/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-XPT-USDT

- SNDK/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-SNDK-USDT

- MSFT/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-MSFT-USDT

- AAPL/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-AAPL-USDT

- NVDA/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-NVDA-USDT

- INTC/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-INTC-USDT

- AMZN/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-AMZN-USDT

- CRCL/USDT Vadeli İşlemleri: https://www.fameex.com/tr-TR/swap/E-CRCL-USDT

Çözüm

Mevcut gelişim yönüne bakıldığında, RWA tokenizasyonu sadece geleneksel varlıkları blockchain raylarına taşımaktan ibaret değil. Finansal altyapıda temel bir devrim niteliğinde. Dijital yerli varlıkların, sentetik risk maruziyetinin ve dijital ikiz modellerinin örtüşen evrimi sayesinde, sermaye hareketinin günlerden saniyelere indiğine ve finansal kayıtların kapalı defterlerden şeffaf zincir üstü defterlere geçtiğine tanık oluyoruz. Finansal devler ve kripto tabanlı protokoller aynı altyapıda birleştikçe, varlıklar etrafındaki sınır temelden ortadan kalkacak. Gelecekte, cüzdan tek gerçek finansal pasaport haline gelecekken, RWA'lar 30 trilyon ABD doları değerindeki varlığı her zaman açık, programlanabilir ve son derece verimli yeni bir finansal çağa taşıyan köprü görevi görecek.

SSS

S1: Tokenleştirilmiş ABD hisse senetleri gibi tokenleştirilmiş RWA ürünleri yatırımcılar için yasal olarak korunuyor mu?

Bu, varlık modeline bağlıdır. Dijital yerli ve dijital ikiz modeller genellikle yatırımcıların doğrudan veya açıkça belgelenmiş yasal mülkiyete sahip olduğu düzenlenmiş çerçeveler içinde faaliyet gösterir. Sentetik risk modelleri ise, bunun aksine, bir SPV gibi ihraççının sözleşmesel güvenilirliğine bağlıdır. Yatırımcılar katılmadan önce ürünün yasal yapısını ve teknik dokümanını dikkatlice incelemelidir.

S2: Zincir içi RWA ürünleri, zincir dışı referans fiyatlarından bağımsız hale gelebilir mi?

Evet, bu mümkün. Bu durum özellikle sentetik varlıklar ve ikincil piyasalarda aktif olarak işlem gören tokenlar için geçerlidir. Zincir içi likidite zayıfsa veya zincir dışı temel varlık geri ödeme veya ödeme stresiyle karşı karşıyaysa, token fiyatları gerçek varlığın değerinden sapabilir. Bununla birlikte, daha olgun dijital ürünlerde, token fiyatının temel varlıkla uyumlu kalmasına yardımcı olmak için genellikle piyasa yapıcılar ve arbitraj mekanizmaları mevcuttur.

S3: Varlıkların geleneksel bir aracı kurum aracılığıyla tutulmasına kıyasla, tokenleştirilmiş varlıklar gerçekte hangi maliyetleri azaltır?

En doğrudan tasarruflar uzlaştırma ve ödeme işlemlerinden kaynaklanmaktadır. Geleneksel ticaret, aracı kurumlar, takas merkezleri, saklama kuruluşları ve diğer aracı kurumlar arasında veri eşleştirmesi gerektirir. Bu nedenle birçok piyasada ödeme hâlâ T+2 sürmektedir. Blockchain defteri, tek doğruluk kaynağı olarak hizmet eder ve gerçek zamanlı ödemeye olanak tanır. Bu, aracı kurum ücretlerinin ve idari maliyetlerin büyük bir bölümünü ortadan kaldırırken, ödeme penceresi sırasında kilitlenen sermayenin fırsat maliyetini de azaltır.

Yasal Uyarı: Bu makalede verilen bilgiler yalnızca eğitim ve referans amaçlıdır ve yatırım tavsiyesi olarak değerlendirilmemelidir. Herhangi bir yatırım kararı vermeden önce kendi araştırmanızı yapın ve profesyonel bir finansal danışmandan tavsiye alın. FameEX, bu makaledeki bilgilerin kullanımından veya bunlara güvenilmesinden kaynaklanan doğrudan veya dolaylı kayıplardan sorumlu değildir.