RWA Tokenizasyonundaki Patlama: 7 Grafik

2026-05-27 09:33:19

Yazar: Robert Hackett

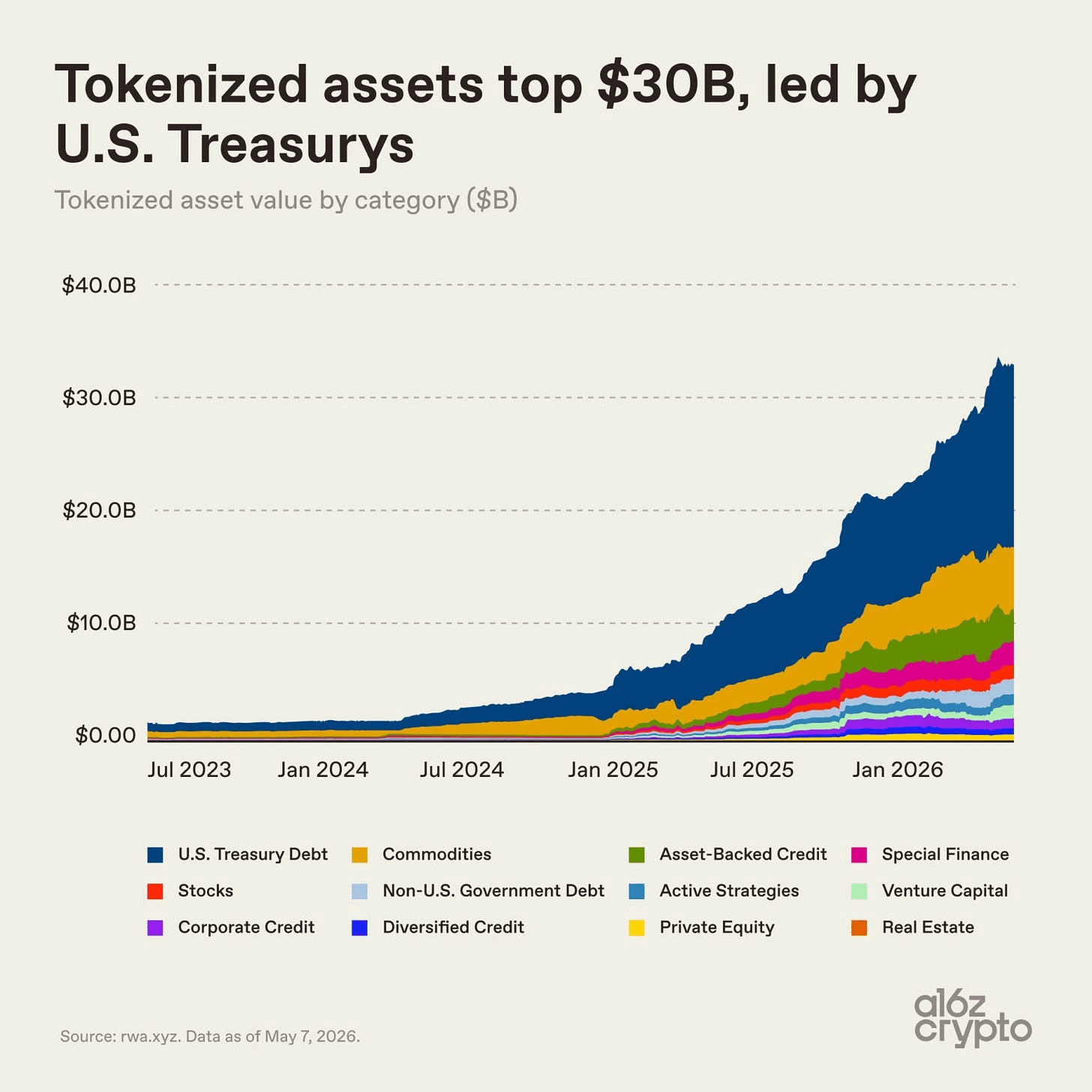

Tokenleştirilmiş varlıklar piyasası (bazen "gerçek dünya varlıkları" (RWA) olarak da adlandırılır) geçen ay 30 milyar doları aştı. O zamandan beri 34 milyar dolar civarında bu seviyenin üzerinde kaldı. (Ve bu, stablecoin'leri hariç tutuyor.) Piyasa kabaca bölgesel bir banka veya seçkin bir üniversite vakfı büyüklüğünde; etki yaratacak kadar büyük, ancak küresel finans sistemine göre hala çok küçük.

2024 yılının ortalarına kadar, tokenleştirilmiş varlıklar piyasası 3 milyar dolardan azdı. Ardından işler hızlandı: GENIUS Yasası, ABD'ye daha net stablecoin düzenlemeleri getirdi; kurumsal zincir üstü altyapı olgunlaştı; ve bir dizi finans kurumu yaklaşık aynı zamanda blockchain pilot projelerinden üretim sistemlerine geçti. (Burada hariç tutulsa da, stablecoin'ler zincir üstü ödemeleri ve uzlaşmayı çok daha kolay hale getirerek büyümeyi destekledi.) Bu gelişmelerin ortasında, tokenleştirilmiş varlıklar piyasası iki yıldan kısa bir sürede 10 kat büyüdü.

Tokenizasyonun yükselişi

ABD Hazine tahvilleri, piyasanın son dönemdeki büyümesinin büyük bir kısmını yönlendirdi. Cazibesi oldukça açık: Yatırımcılar tanıdık, getiri sağlayan bir varlığı daha hızlı, daha esnek ve dijital ortama uygun bir biçimde tutabilirler... Kurumlar ise daha verimli takas, teminat transferi ve dijital piyasalarla entegrasyondan faydalanabilirler.

Kripto yatırımcıları için, tokenleştirilmiş Hazine bonoları, atıl durumdaki stablecoin'leri değerlendirirken geleneksel para piyasası getirilerine erişim sağlamanın bir yolunu da sunuyor. BlackRock, Franklin Templeton ve giderek artan sayıda varlık yöneticisi, talebi karşılamak için hızla harekete geçerek bu fikir etrafında milyarlarca dolarlık bir pazar oluşturdu. Farklı tokenleştirilmiş varlık kategorileri, hem farklı varlık sınıflarını zincire taşımanın karmaşıklığını hem de erken dönem ürünlerin talep bulma hızını yansıtacak şekilde, önemli ölçüde farklı oranlarda büyüdü.

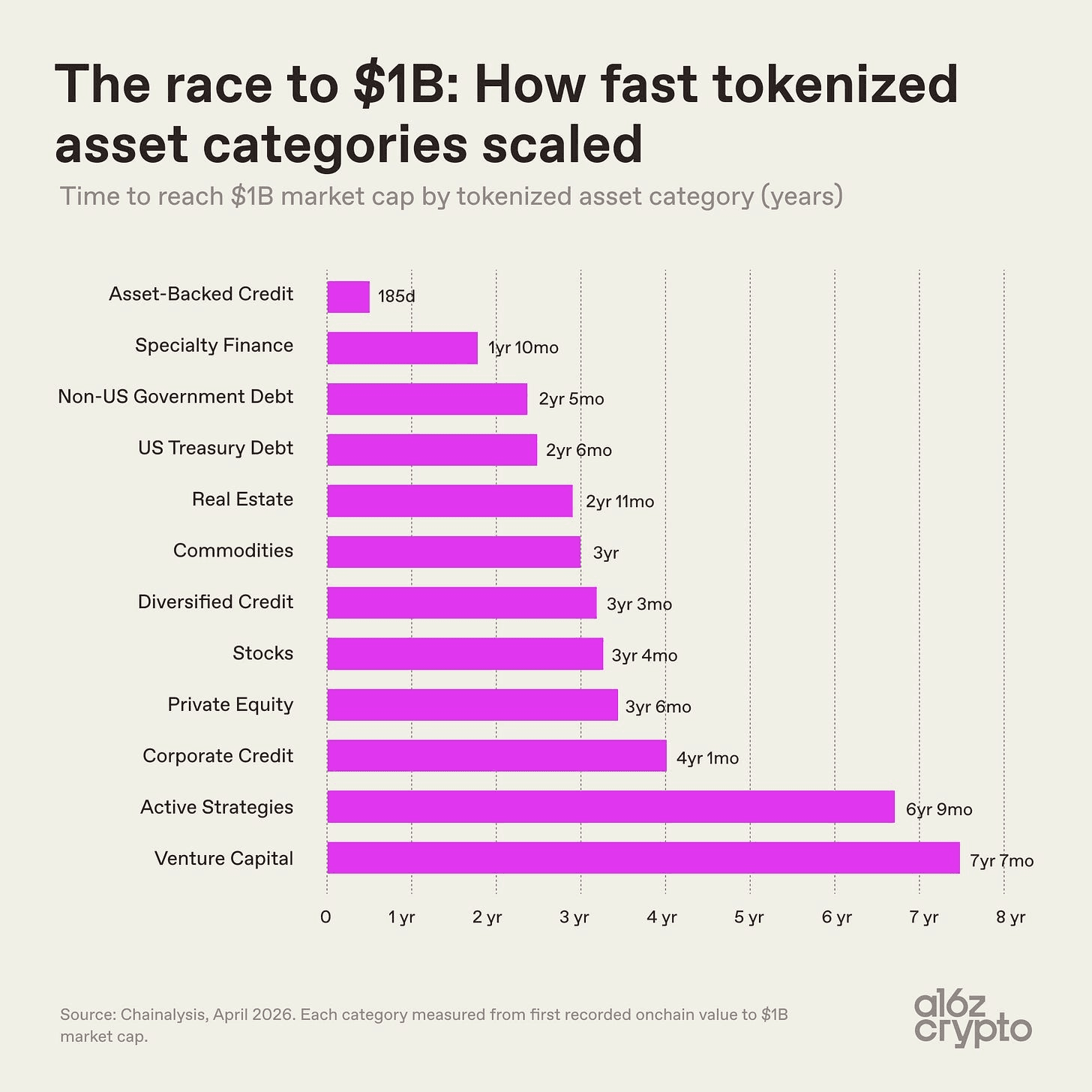

Tokenleştirilmiş konut kredisi hatları (HELOC'lar) ve kredi kasası token'ları da dahil olmak üzere varlığa dayalı kredi, zincir üzerinde ilk kaydedilen faaliyetinden sadece 185 gün sonra 1 milyar dolarlık piyasa değerine ulaşarak, diğer tüm tokenleştirilmiş varlık kategorilerine kıyasla açık ara en hızlısı oldu. Tokenleştirilmiş reasürans sözleşmeleri ve bitcoin madencilik senetleri gibi özel finansman ise aynı eşiği iki yıldan kısa bir sürede aşarak ikinci en hızlısı oldu.

Öte yandan, risk sermayesinin 1 milyar dolara ulaşması yedi yıldan fazla sürerken, aktif stratejilerin de bu süreye ulaşması neredeyse aynıydı; bu durum daha karmaşık yapıları, daha uzun zaman ufuklarını ve daha büyük operasyonel ve düzenleyici karmaşıklığı yansıtıyor.

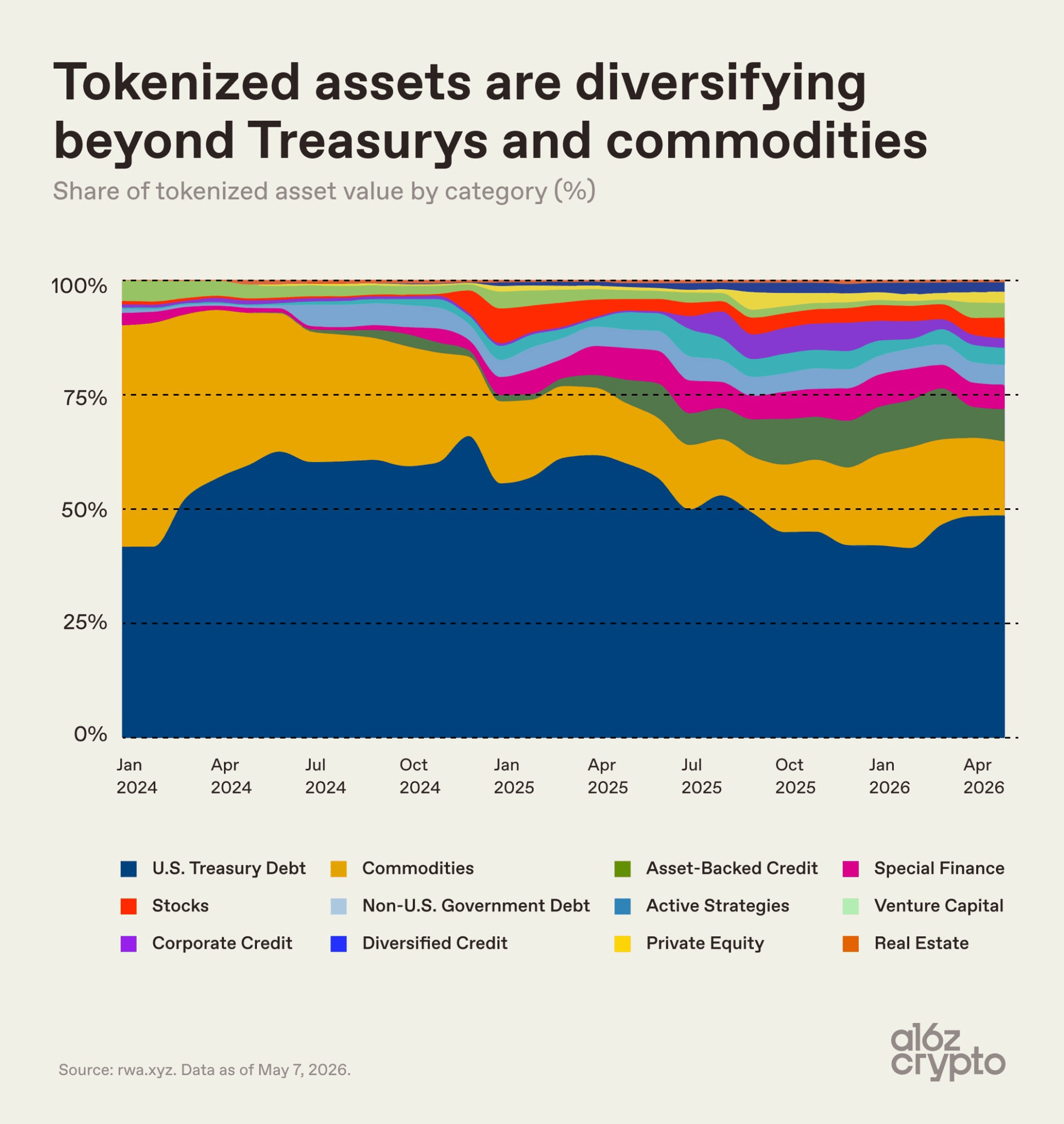

Devlet borçları ve emtialar nispeten hızlı bir şekilde büyüyerek 2-3 yıl içinde 1 milyar dolara ulaştı ve o zamandan beri en baskın kategoriler haline geldi. 2024 yılının başlarında, tokenleştirilmiş varlık piyasasının neredeyse tamamını oluşturuyorlardı. Varlık destekli krediler, özel finansman, hisse senetleri ve aktif stratejiler gibi diğer kategoriler 2024'ten bu yana paylarını istikrarlı bir şekilde genişletmiş olsa da, piyasa hala oldukça yoğunlaşmış durumda. Tokenleştirilmiş ABD Hazine tahvilleri ve emtialar birlikte bugün piyasanın yaklaşık üçte ikisini oluşturuyor.

Tokenleştirilmiş varlık piyasasına daha yakından bir bakış

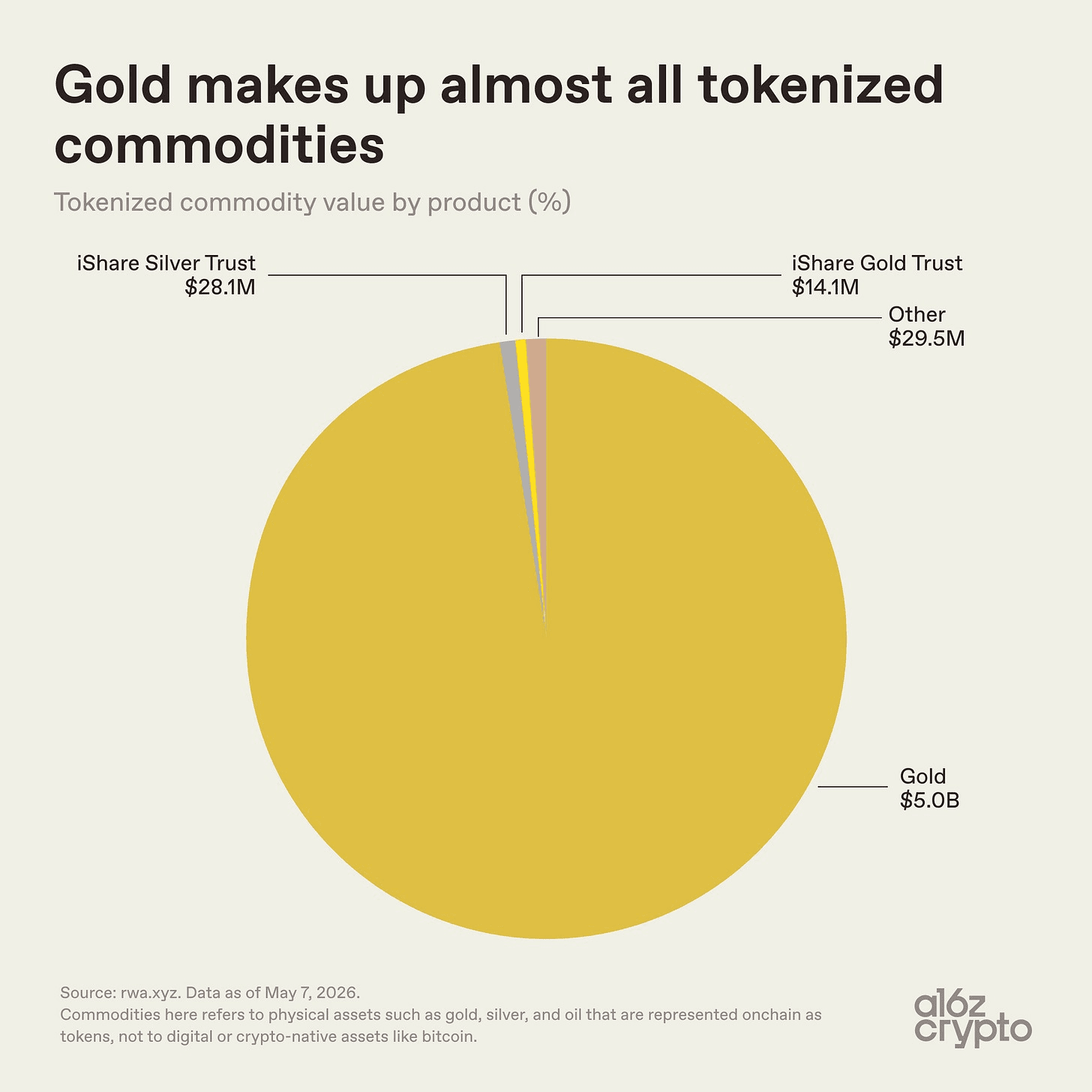

Emtia kategorisinde yoğunlaşma daha da fazla: Altın, toplam yaklaşık 5,1 milyar doların neredeyse tamamını oluşturuyor; bunun yaklaşık 5 milyar doları altın. Gümüş ve diğer ürünler ise buna kıyasla toplamda 57,6 milyon dolar veya %0,01 ile çok az bir paya sahip.

Altın, tokenizasyon için doğal bir uyum sağlıyor: Küresel olarak standartlaştırılmış, saklanması kolay, bozulmaz ve zaten yaygın olarak kağıt belgeler aracılığıyla işlem görüyor. Kripto yatırımcılarının da altına karşı uzun süredir devam eden bir ilgisi var; Bitcoin, tokenize edilmiş altın ürünleri ortaya çıkmadan çok önce "dijital altın" olarak adlandırılmıştı. Tether'ın XAUT'u ve Paxos'un PAXG'si gibi ürünler, tanıdık bir mülkiyet modelini blockchain altyapısına aktararak, kasalarda tutulan altın üzerindeki hakları, cüzdanlar aracılığıyla zincir üzerinde tutulan tokenlara dönüştürüyor.

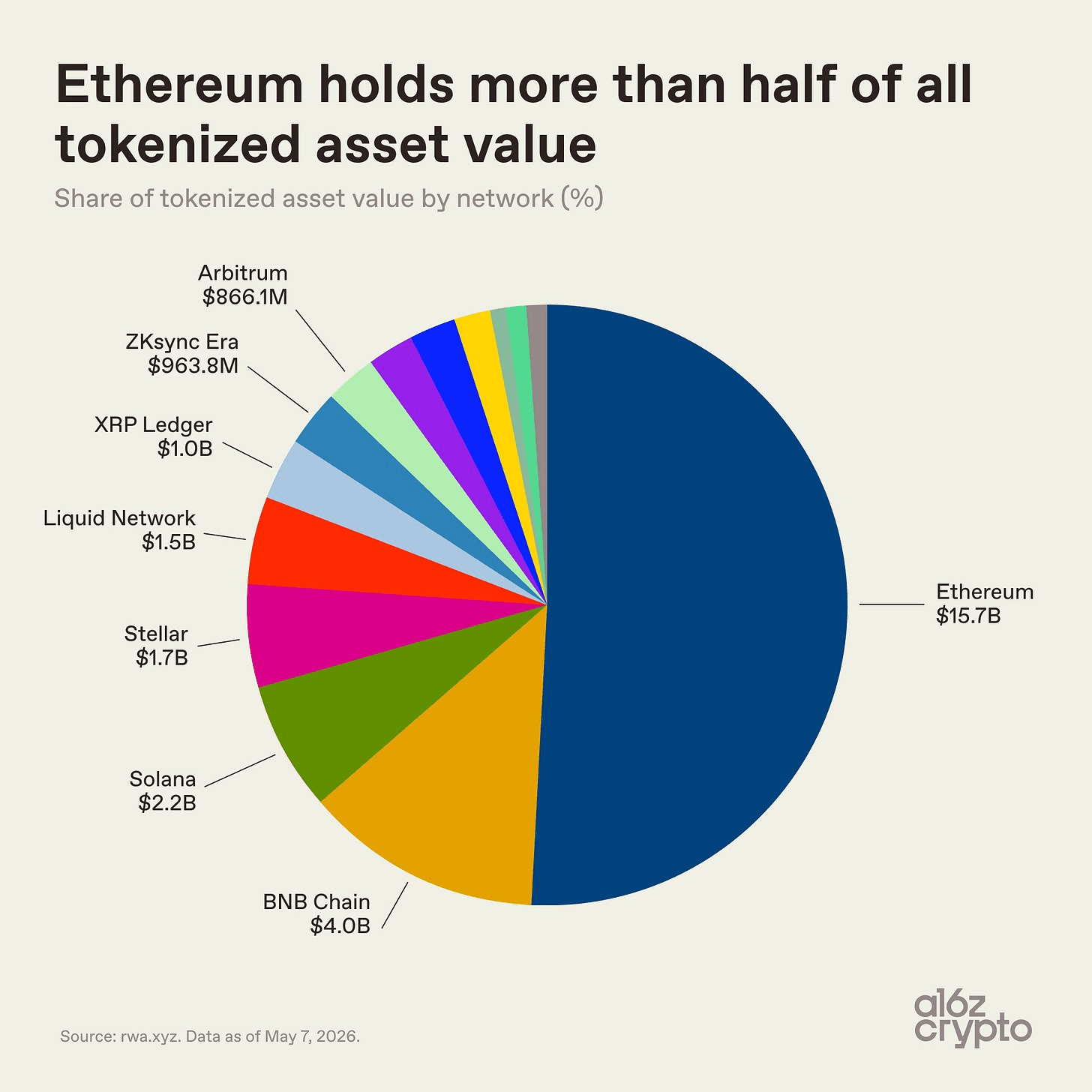

Tokenleştirilmiş petrol, tarım ürünleri ve enerji ve bilgi işlem gibi daha yeni kategorilerin pazar payı son derece düşük ve henüz başlangıç aşamasında. Şimdilik, tokenleştirilmiş emtia piyasası neredeyse tamamen altın piyasasıdır. Tokenleştirilmiş varlık piyasasının tamamını barındıran ağlara gelince, tablo daha çeşitlidir. Ethereum, DeFi'deki öncülüğü ve kurumsal benimsemesiyle tutarlı olarak, 15,7 milyar dolarlık pazar payıyla tokenleştirilmiş varlıklara hala hakim konumdadır.

Ancak tokenleştirilmiş varlıklar piyasasının geri kalanı çoklu zincir yapısına sahip: BNB Chain 4 milyar dolar, Solana 2,2 milyar dolar, Stellar 1,7 milyar dolar ve Liquid Network (bir Bitcoin yan zinciri) 1,5 milyar dolar değerinde token tutuyor. XRP Ledger, ZKsync Era ve Arbitrum'un her biri 1 milyar dolara yaklaşıyor.

Tokenleştirilmiş varlıklar tek bir zincirde birleşmek yerine, maliyet, likidite, uyumluluk gereksinimleri ve pazarlama ilişkileri gibi faktörlerin etkisiyle birden fazla blockchain ekosistemine yayılıyor. Ancak en açıklayıcı veri noktası, tokenleştirilmiş varlık piyasasının büyüklüğü değil, bu varlıkların nasıl kullanıldığıdır.

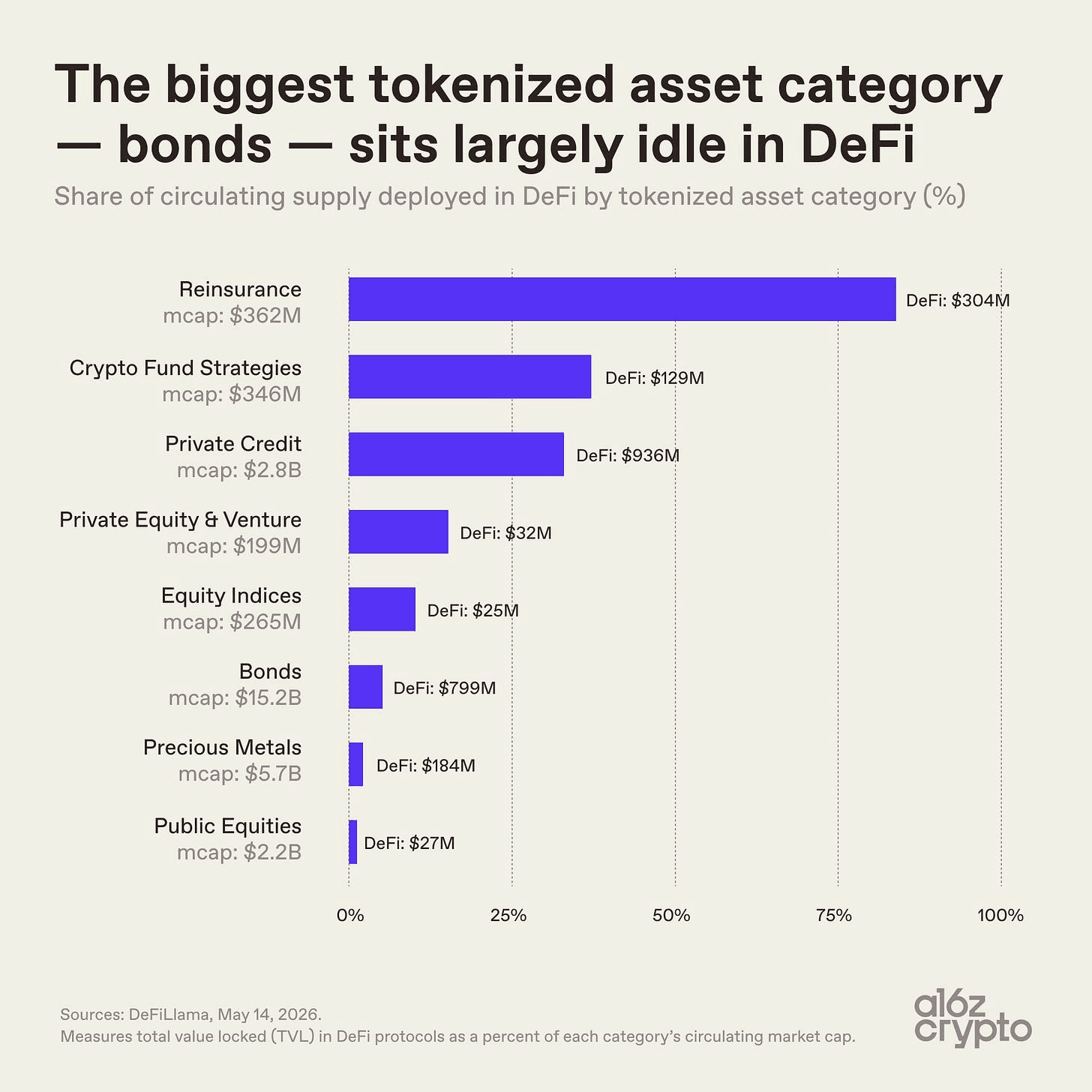

Tokenleştirilmiş varlıkların çoğu henüz 'birleştirilebilir' değil.

Tahviller, 15,2 milyar dolarlık piyasa değeriyle açık ara en büyük tokenleştirilmiş varlık kategorisini oluşturuyor. Ancak bu arzın yalnızca yaklaşık %5'i (yaklaşık 800 milyon dolar) DeFi protokollerinde kullanılıyor.

Değerli metallerin kullanım oranları da benzer şekilde düşüktür. Bu varlıklar çoğunlukla zincir üzerinde tutulur ve birbirleriyle genişletilebilen, yeniden düzenlenebilen veya etkileşimde bulunabilen birleştirilebilir finansal yapı taşları olarak kullanılmazlar.

Daha küçük kategoriler farklı görünüyor. Piyasa değeri sadece 362 milyon dolar olan reasürans tokenlerinin arzının %84'ü DeFi'de kullanılırken, özel kredinin oranı %33'te kalıyor. Bu veriler mantıklı: En yüksek DeFi kullanım oranlarına sahip kategoriler, en başından itibaren zincir üstü birleştirilebilirlik için (Nexus Mutual ve Maple Finance gibi protokoller aracılığıyla) oluşturulmuştur. Buna karşılık, en büyük tokenleştirilmiş kategoriler olan Hazine bonoları ve altın, esas olarak tanıdık varlıkların zincir üzerinde tutulmasını ve transferini kolaylaştırmak için tasarlanmıştır ve bu varlıkların davranışlarını temelden değiştirmezler.

Bu ayrım, tokenleştirilmiş varlık piyasasının kendi içindeki daha geniş bir bölünmeye işaret ediyor: Tüm tokenleştirilmiş varlıklar eşit derecede zincir üzerinde değildir. Bazı varlıklar serbestçe transfer edilebilir ve zincir üzerindeki uygulamalar arasında kullanılabilir. Diğerleri ise blok zincirlerini esas olarak kayıt tutma altyapısı olarak kullanır ve transfer edilebilirlik veya birleştirilebilirlik özellikleri sınırlıdır. (Örneğin, RWA.xyz, "dağıtılmış" ve "temsil edilen" varlıklar arasında ayrım yapar.)

Günümüzde "tokenizasyon" olarak adlandırılan şeylerin çoğu aslında dijitalleşmeye daha yakındır: kayıtları, birleştirilebilirlik özelliğini etkinleştirmeden blok zincirlerine taşımak. Bu önemlidir çünkü birleştirilebilirlik, zincir üstü finansal sistemlerin temel değer önerilerinden biridir ve onları çok daha güçlü hale getirebilir.

"Zincir içi olma" özelliğini ölçmeye yönelik diğer girişimler de benzer sonuçlara ulaşıyor. Tokenleştirilmiş varlıkların ne kadar doğal olarak zincir içi olduğunu derecelendiren Pantera Capital'in "token varlığı endeksi", varlıkların dörtte üçünden fazlasını en düşük kademede sıralıyor. Uygulamada, bu tokenleştirilmiş varlıkların çoğu, esas olarak zincir dışı defterler ve aracı kurumlar aracılığıyla yönetilen varlıklar üzerindeki hak iddialarını temsil eden dijital makbuzlardan biraz daha fazlası olarak işlev görüyor.

Dijital kayıtlar olarak "skeuomorfik" şekilde zincir üzerinde bulunan varlıklar ile blok zinciri teknolojilerinin benzersiz özelliklerinden yararlanan şekillerde "doğal olarak" zincir üzerinde bulunan varlıklar arasındaki bu uçurum, piyasanın hala ne kadar erken bir aşamada olduğunun en açık işaretlerinden biridir. Birleştirilebilirlik için altyapı mevcut. Varlıklar mevcut. Ancak daha derin entegrasyonlar henüz başlıyor.

Tokenleştirilmiş varlıkların bir sonraki durağı neresi?

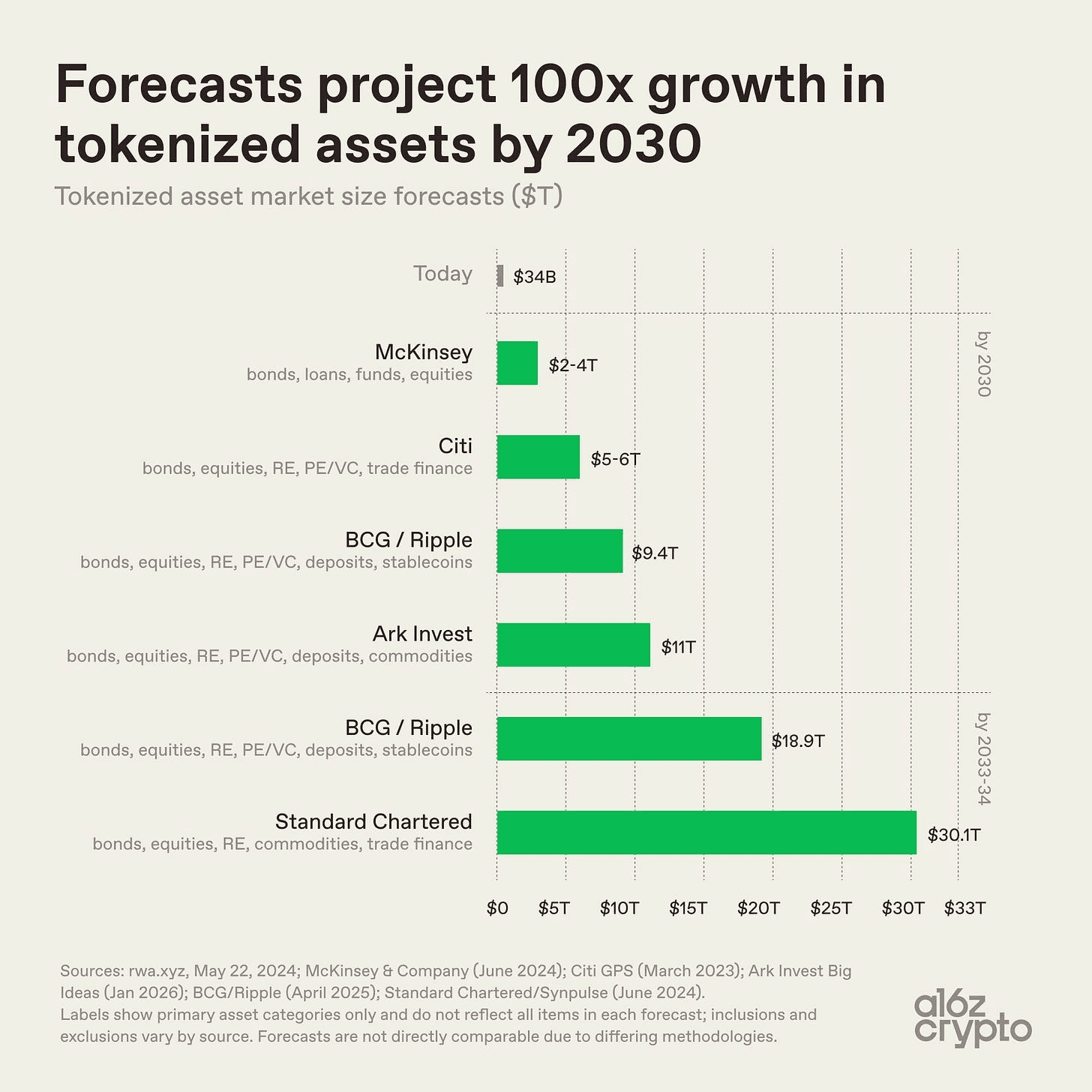

İleriye dönük olarak, tokenleştirilmiş varlıklar için tahminler ölçek açısından farklılık gösterse de, yön olarak uyumlu olup, hepsi genişlemeye işaret etmektedir.

McKinsey'nin temel senaryosuna göre pazar 2030 yılına kadar 2-4 trilyon dolara ulaşacak. Ark Invest 11 trilyon dolar öngörüyor. BCG ve Ripple, 2030 yılına kadar 9,4 trilyon dolar, 2033 yılına kadar ise 18,9 trilyon dolar tahmin ediyor. Standard Chartered ise 2034 yılına kadar 30 trilyon doların üzerinde bir değer öngörüyor. Her büyük tahmin, bugünkü yaklaşık 30 milyar dolarlık pazardan 100 kat büyüme anlamına geliyor. Aralarındaki anlaşmazlık ise kapsam konusunda.

2 trilyon dolar ile 30 trilyon dolar arasındaki fark, benimseme oranları konusundaki anlaşmazlıktan ziyade tanımlardaki farklılıktan kaynaklanıyor. Farklı kurumlar farklı şeyleri ölçüyor: hangi varlık sınıflarının dahil edileceği, stablecoin'lerin ve mevduatların sayılıp sayılmayacağı, tokenizasyonun ne kadar geniş bir şekilde tanımlandığı vb. McKinsey öncelikle tahviller, krediler, fonlar ve hisse senetlerine odaklanıyor. Standard Chartered emtiaları ve ticaret finansmanını da ekliyor. BCG ve Ripple, daha geleneksel varlık kategorilerinin yanı sıra mevduatları ve stablecoin'leri de dahil ediyor. Bu metodolojik farklılıklara rağmen, genel gidişat hepsinde tutarlı: Varlık tokenizasyonunun bugünkü piyasanın çok ötesine genişlemesi bekleniyor.

***

Küresel finansın genel büyüklüğüne kıyasla, günümüzün tokenleştirilmiş varlık piyasasının boyutu oldukça küçük kalmaktadır. Küresel tahvil piyasasının değeri 140 trilyon doların üzerindedir; tokenleştirilmiş tahvillerin değeri ise yaklaşık 15 milyar dolar veya %0,01'dir. Yer üstündeki altının toplam değeri on trilyonlarca dolarla ölçülürken, yaklaşık 5 milyar dolarlık tokenleştirilmiş altın, %0,02'den daha azını temsil etmektedir. Küresel hisse senetlerinin değeri 100 trilyon doların üzerindedir; yaklaşık 1,5 milyar dolarlık tokenleştirilmiş hisse senetleri ise piyasanın yalnızca %0,001'ini oluşturmaktadır.

Ve yine de gelişmekte olan pazar şekilleniyor. İlk başarılı kategoriler, zincir üzerinde taşınması en kolay olanlardı: Hazine bonoları, altın, özel kredi ve net fiyatlandırmaya, mevcut talebe ve nispeten basit mülkiyet yapılarına sahip diğer varlıklar.

Çoğu durumda, tokenizasyon henüz temel varlıkları yeniden icat etmedi. Bu varlıkların nasıl hareket edebileceğini ve ödemelerinin nasıl yapılabileceğini değiştirdi, ancak onları dijital finansal altyapıya daha doğrudan bağlamaya yeni başladı. Günümüzün tokenize edilmiş varlık piyasasının büyük bir kısmı, gerçek zincir içi birleştirilebilirlik yerine dijitalleşmeye daha yakın duruyor. Birçok varlık blok zinciri altyapısında mevcut ancak henüz programlanabilir finansal yapı taşları olarak işlev görmüyor.

Daha zorlu ise bundan sonra geliyor: finansal sistemin daha karmaşık kısımlarını zincir üzerine taşımak ve tokenleştirilmiş varlıkları, birleştirilebilir, internet tabanlı finansal altyapıya daha derinlemesine entegre etmek.

***

>> Orijinal Makale: a16z crypto Substack - 7 grafikte tokenizasyon patlaması

***

Yasal Uyarı: Bu makalede verilen bilgiler yalnızca eğitim ve referans amaçlıdır ve yatırım tavsiyesi olarak değerlendirilmemelidir. Herhangi bir yatırım kararı vermeden önce kendi araştırmanızı yapın ve profesyonel bir finansal danışmandan tavsiye alın. FameEX, bu makaledeki bilgilerin kullanımından veya bunlara güvenilmesinden kaynaklanan doğrudan veya dolaylı kayıplardan sorumlu değildir.