Sektör Analizi

Base MCP, Yapay Zeka Ajanlarını Web3 Varlık Asistanlarına Nasıl Dönüştürüyor?

RWA Tokenizasyonundaki Patlama: 7 Grafik

2026 RWA Tokenizasyon Trendleri ve TradFi'nin Yükselişi

DeFi Otomasyonundan AgentFi Zekasına: Zincir Üzeri Varlık Yönetiminin Yeni Çağı

AgentFi, DeFi'yi manuel stratejilerden 7/24 yapay zeka tabanlı varlık yönetimine dönüştürüyor. Teknoloji yapısını, kullanım alanlarını, riskleri ve çoklu ajan ağlarını inceliyoruz.

X402 protokolü nedir: İnternetin değer değişim sistemini yeniden yapılandıran yeni bir teknolojik standart.

özet

X402 protokolü, HTTP/1.1 standardında uzun süredir devre dışı bırakılan 402 Ödeme Gerekli durum kodu üzerine inşa edilmiş yeni bir ödeme protokolüdür. Nisan 2025'te Coinbase ve Cloudflare tarafından ortaklaşa başlatılan protokol, blok zinciri teknolojisi aracılığıyla ağ kaynaklarının mikro ödeme işlemlerini otomatikleştirmeyi amaçlamaktadır.

Yapay zeka aracı ekonomisinin hızla gelişmesiyle birlikte, X402 protokolü makineler arasındaki değer alışverişini çözmek için teknolojik bir temel sağlar. Temel değeri, ödeme işlevlerinin ağ protokol yığınına derinlemesine entegre edilmesinde yatar ve internet iş modellerinin yenilenmesi için yeni olanaklar sunar. Bu makale, X402 protokolünü beş boyutta sistematik olarak analiz edecek ve tahmin edecektir: teknolojik evrim, mimari ilkeler, uygulama ekosistemi, avantajlar ve zorluklar ve geliştirme beklentileri.

X402 Protokolünün Kökenleri: Rezerv Protokolden Ticari Uygulamalara

X402 protokolünün prototipi, 1997 yılında oluşturulan HTTP/1.1 standardına (RFC 2068) kadar uzanmaktadır. Bu standart, 402 durum kodunu (402 Ödeme Gerekli) ilk kez tanımlamış ve anlamını açıkça "ödeme gerekli" olarak belirtmiştir. Ancak, o dönemde güvenilir bir mikro ödeme teknolojisinin bulunmaması nedeniyle, bu durum kodu yaklaşık otuz yıl boyunca kullanılmamıştır. Bu teknolojik çekince, ilk İnternet protokolü tasarımcılarının ağ ticarileştirme konusundaki ileri görüşlü vizyonunu yansıtmakla birlikte, teknolojik uygulama ile ticari ihtiyaçlar arasındaki uyumsuzluğu da vurgulamaktadır.

Son yirmi yılda, internet iş ekosistemi reklam geliri ve abonelik hizmetlerinin hakim olduğu bir kâr modeli geliştirdi. Statista verilerine göre, küresel dijital reklam pazarı 2024 yılında 602 milyar dolara ulaşırken, abonelik ekonomisi 300 milyar doları aştı. Bu iki model internet hizmetlerinin yaygın olarak benimsenmesini sağlarken, aynı zamanda kullanıcı gizliliği ihlalleri, içerik homojenizasyonu ve içerik oluşturucular için eşitsiz gelir dağılımı gibi yapısal sorunlara da yol açtı. X402 protokolünün ortaya çıkışı, bu sınırlamaların üstesinden gelmek için teknik bir çözüm sunuyor.

2025 yılında, blok zinciri altyapısının iyileştirilmesi, stablecoin piyasasının olgunlaşması ve yapay zeka aracı ekonomisinin yükselişi, X402 protokolünün uygulanması için gerekli koşulları toplu olarak oluşturacaktır. Kripto para ticareti alanında lider bir şirket olan Coinbase, uzun süredir kullanılmayan 402 durum kodunu gerçek ticari değere sahip teknik bir standarda dönüştürmek için ağ altyapısı sağlayıcısı Cloudflare ile stratejik bir ortaklık kurarak, internet protokollerinin basit bilgi iletiminden değer iletimine evriminde önemli bir dönüm noktasını işaret ediyor.

X402 protokolünün teknik prensibi: Blockchain tabanlı bir ödeme entegrasyon çerçevesi.

X402 protokolünün ödeme süreci oldukça basittir. Bir kullanıcı bir kaynak isteği başlattığında, sunucu bir 402 durum kodu döndürerek ödeme sürecini tetikler. Kullanıcı daha sonra işlem tutarını, desteklenen token'ları (genellikle stablecoin'ler), alıcı adresini ve diğer ağ parametrelerini görebilir. Kullanıcı daha sonra şifrelenmiş cüzdanı aracılığıyla ödemeyi yetkilendirebilir ve işlem kimlik bilgilerini sonraki isteklere ekleyerek kaynağa erişim sağlayabilir. Kısacası, bu süreç üç basit adımdan oluşur: istek başlatma - ödeme alma - yetkilendirme. Bu, geleneksel internet ödemelerinin zahmetli kayıt, oturum açma, kart bağlama, bilgi doldurma ve kimlik doğrulama süreçlerini tamamen ortadan kaldırarak, basitleştirilmiş bir ödeme süreci ve HTTP protokolünün yerel semantiğiyle yüksek düzeyde tutarlılık sağlar.

X402 protokolünün ödeme katmanı, Ethereum Proposal EIP-3009'daki "transferWithAuthorization" mekanizması kullanılarak tanımlanmıştır. Bu yöntem, kullanıcıların çevrimdışı imzalar aracılığıyla transferleri yetkilendirmesine olanak tanırken, aktarım düğümleri işlemin gerçek gönderimi ve onayından sorumludur. Bu mekanizma iki önemli avantaj sunar: Birincisi, kullanıcıların yerel token'ı tutmadan ödemeleri tamamlamalarına olanak tanıyan gazsız bir işlem deneyimi sunar; ikincisi, imza tekrarlama koruması aracılığıyla işlem güvenliğini sağlayarak çift harcama gibi saldırı vektörlerini önler.

Daha da önemlisi, X402 protokolü, büyük ölçekli ticari uygulamaları etkinleştirmek için temel bir bileşen olan bir röle mimarisini kullanır. Röle düğümleri üç işlevi yerine getirir: işlem doğrulama, blok zinciri etkileşimi ve API hizmetleri. Bu sayede, satıcılar için teknik engeller etkili bir şekilde azaltılır. Sistem mimarisi açısından bakıldığında, röle, bir ödeme ağ geçidi ve geleneksel bir CDN'nin işlevlerini etkili bir şekilde birleştirerek hem değer transferini hem de hizmet sunumunu yönetir. Şu anda, Coinbase'in saklama rölesi, Base ağında sorunsuz USDC transferini destekleyerek protokolün ilk lansmanı için temel destek sağlar.

Ayrıca, X402 protokolü, işlem yetkilendirmesinin reddedilemezliğini sağlamak için standart Eliptik Eğri Dijital İmza Algoritması'nı (ECDSA) kullanır. Her ödeme talebi, zaman damgası ve son kullanma tarihi gibi tekrar oynatmayı önleyici parametreler içerir ve akıllı sözleşmeler aracılığıyla mantıksal olarak doğrulanır. Bu tasarım, düşük gecikme ve yüksek verim için internet hizmetlerinin katı gereksinimlerini karşılarken, blok zincirinin doğal güven özelliklerini de korur.

X402 Protokolünün Uygulama Beklentileri: Yapay Zeka Ekonomisinden Dijital İçeriğe Çok Senaryolu Penetrasyon

Gartner'ın tahminine göre, 2030 yılına kadar otonom yapay zeka aracıları tarafından yönetilen "makine istemcileri", küresel işlemlerde 30 trilyon doları aşan bir değere sahip olacak ve bu pazarın bu protokolün temel uygulama senaryosu olması muhtemel. X402 protokolü, yapay zeka araçları arasındaki kaynak işlemleri için makine tabanlı bir ödeme çözümü sunarak, yapay zeka sistemlerinin eğitim verilerini, API hizmetlerini ve hesaplama kaynaklarını otonom olarak edinmesini sağlar. Örneğin, araştırma odaklı yapay zeka araçları, X402 protokolü aracılığıyla özel veritabanlarına otomatik olarak erişim satın alabilir ve sürekli kendi kendini iyileştirme sağlayabilir.

Geleneksel API pazarları büyük ölçüde ön ödemeli veya faturalı abonelik modellerine dayanır ve bu da verimsiz kaynak kullanımına yol açarak uzun kuyruklu talebin karşılanmasını engeller. X402 protokolünün kullanım başına ödeme modeli, Firecrawl gibi veri hizmeti sağlayıcılarının doğru ölçüm ve anında ödeme elde etmesini sağlayarak küçük ve yüksek frekanslı işlemlerde ekonomik sürtünmeyi önemli ölçüde azaltır. Deneme verileri, X402 protokolünü benimsedikten sonra API sağlayıcılarının kullanıcı dönüşüm oranlarında ortalama %47 artış, ödeme işleme maliyetlerinde ise yaklaşık %80 düşüş gördüğünü göstermektedir.

Geleneksel reklamcılık sektöründe, X402 protokolü içerik üreticilerine daha doğrudan bir mikro ödeme çözümü sunar. Gloria AI'nın pratik uygulaması, X402 protokolüne dayalı bir makale başına ödeme modelinin, görüntüleme başına 0,05 ABD doları gibi istikrarlı bir gelir elde edebileceğini ve bu gelirin geleneksel reklamcılığın CPM değerini çok aştığını göstermektedir. Örneğin...ipucu.md Platform, X402 protokolünü entegre ederek yapay zeka asistanlarının kullanıcılar adına içerik bahşişleri vermesini sağlayarak insan-makine iş birliğinde değer dağıtımı için yeni bir paradigma yaratıyor.

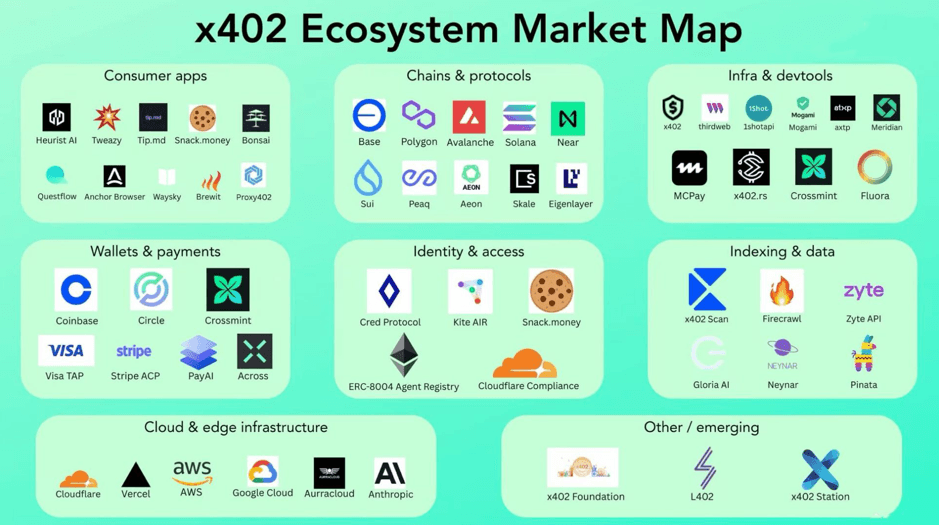

X402 Protokolünün Ekosistem Uygulamaları: Ortaya Çıkan Ekosistem Katili ve Geleceğin Kara Atı

X402 protokolü, kurulduğu günden bu yana basit ve doğrudan ödeme yöntemi ve güçlü uygulama potansiyeli sayesinde hızla piyasanın gözdesi haline geldi. Protokoller ve standartlar, altyapı, temel uygulamalar ve bulut hizmetleri gibi alanlarda ilk destekçilerini kazandı. Aşağıda gösterilen X402 protokolünün ekosistem haritası, bu ekosistem katili ve geleceğin ödeme kara atının mükemmel potansiyelini göstermektedir.

X402 Protokolünün Ekosistem Haritası

1. Protokol ve Standartlar Katmanı

Bu katman, X402 ekosisteminin "sözdizimi kurallarını" temsil ederek, yapay zeka temsilcilerinin birbirlerini anlayıp işlem yapabilmelerini sağlar. Diğer destekleyici protokollerle birleştirildiğinde, ödeme alanında tamamen yeni bir yol açar. Örneğin, Google'ın A2A protokolü temsilciler arasındaki iletişimi standartlaştırır; Anthropic'in MCP protokolü yapay zekanın araçlara ve verilere erişmesine yardımcı olur; ve bunlara ek olarak, Google'ın AP2 ödeme protokolü, isteğe bağlı hizmet çağrılarını ve otomatik ödemeleri mümkün kılar.

2. Altyapı Katmanı

Bu katman, X402 ekosistemindeki en aktif ve kritik katmandır. Protokol "ne yapılacağını" belirlerken, altyapı "nasıl yapılacağını" belirler. Örnek olarak PayAI'yi ele alalım. Çok zincirli bir koordinatör olarak, geliştiricilerin ve yapay zeka temsilcilerinin ödemeleri doğrulamasına ve genellikle bir saniye içinde blok zincirinde ödemeleri tamamlamasına yardımcı olur. Bunu, yapay zeka dünyasının "Stripe"ı veya "Alipay"i olarak düşünebilirsiniz.

Ayrıca, bazı blok zincirleri özellikle X402 ödemelerini doğal olarak destekleyecek şekilde tasarlanmıştır. Örneğin, Kite AI, X402 ödeme yeteneklerini alt katmanına derinlemesine yerleştiren ve yapay zeka aracılı işlemler için birincil ödeme katmanı görevi gören bir 1. Katman genel zinciridir. Bir diğer proje olan Peaq ise, cihazlar arasında otomatik X402 ödemelerini mümkün kılan daha geniş makine ekonomisine (DePIN) odaklanmaktadır.

3. Çekirdek Uygulama Katmanı

Bu katman, X402 ekosistemindeki sıradan kullanıcıların ve yapay zeka temsilcilerinin erişebileceği doğrudan "ürünler" ve "hizmetler" katmanıdır. Örnek olarak Heurist Deep Research'ü ele alalım. Bu, Web3 tabanlı bir yapay zeka araştırma platformudur. Karmaşık bir soru sorduğunuzda, birden fazla yapay zeka servisini çağırarak derinlemesine bir araştırma raporu oluşturur. Tüm süreç, X402 protokolü aracılığıyla birden fazla mikro ödemeyi otomatik olarak tamamlar. Sonuç olarak, yalnızca nihai sonuç için ödeme yapmanız gerekir.

Yapay zeka hizmetleri ve araçları pazarında, Daydreams, X402 protokolünü kullanarak bir LLM çıkarım platformu oluştururken, bir diğer proje olan Firecrawl, X402 protokolünün ödeme işlevselliğini kullanarak kullanıcılara tek seferlik ödeme sağlayan web kazıma ve temizleme API'leri sunuyor. Bu API'ler, karmaşık web sayfalarını yapay zeka tarafından kullanılabilen temiz verilere dönüştürebiliyor.

4. Bulut Hizmetleri

Bu katman, Cloudflare ve Coinbase'in küresel CDN ağlarına ve geliştirme araçlarına ortaklaşa entegre ettiği mevcut X402 protokolünün en umut verici temel bileşenlerinden biridir. Bu, protokole güçlü küresel dağıtım ve uç bilgi işlem yetenekleri sağlar.

Ekolojik Bölümlerin Özeti

X402 Protokolünün Rekabeti ve Zorlukları: Teknik Özellikler ve Ticari Uygulamalar Arasındaki Hassas Denge

X402 protokolünün avantajları temel olarak üç boyutta kendini gösterir: Birincisi, ekonomik verimlilik: X402 protokolü, mikro ödeme işlem ücretlerini işlem tutarının %0,1'inin altına düşürebilir; bu da geleneksel ödeme ağ geçitlerinin %2-3'lük oranına kıyasla önemli bir maliyet avantajıdır. İkincisi, teknik uyumluluk: HTTP standart durum kodlarına dayalı tasarımı, protokolün mevcut ağ altyapısına sorunsuz bir şekilde entegre olmasını sağlayarak, satıcıların erişim maliyetlerini önemli ölçüde azaltır. Son olarak, otomasyon: X402 protokolü, makineler arasında doğrudan değer alışverişini destekleyerek, gelecekteki otonom ekonomik sistemin temelini oluşturur.

Ancak gerçek test verileri, X402 protokolünü kullanan tek bir ödeme işleminin 5 ağ gidiş-dönüşünü gerektirdiğini ve ortalama 500-1100 milisaniye gecikme süresine sahip olduğunu göstermektedir. Yapay zeka aracısının birden fazla ücretli kaynağa paralel olarak erişmesi gerektiğinde, ödeme süresi doğrusal olarak artmakta ve kullanıcı deneyimini ciddi şekilde kısıtlamaktadır. Protokolün 2. sürümü, taşıma katmanı optimizasyonu yoluyla gecikmeyi azaltmayı vaat etse de, temel sorun hala mimari düzeyde atılımlar ve yenilikler gerektirmektedir.

Mevcut protokolün rölelerinde özellikle dikkat çeken bir husus, kritik altyapı sağlayıcılarını sürdürülebilir yatırımlar yapmaktan caydırabilecek teşvik mekanizmalarının eksikliğidir. Açık hizmet ücretleri talep eden geleneksel ödeme ağlarının aksine, X402 protokolündeki röleler yalnızca türev hizmetler veya ekosistem sübvansiyonları aracılığıyla faaliyetlerini sürdürebilmektedir; bu da ticari sürdürülebilirlik açısından ciddi zorluklarla karşı karşıya olan bir modeldir.

X402 protokolü, EIP-3009 standardına uygun token kullanımını da zorunlu kılıyor, ancak şu anda bu standardı destekleyen stablecoin sayısı sınırlı. Özellikle, piyasa değeri bakımından en büyük stablecoin olan USDT, EIP-3009'u desteklemeyi planlamadığını açıkça belirtmiş ve bu durum, protokolün daha geniş bir kullanıcı kitlesi tarafından benimsenmesini doğrudan engelliyor.

Düzenleyici açıdan bakıldığında, bu "yönlendirmesiz ödeme" özelliği kullanıcı deneyimini iyileştirirken, aynı zamanda finansal sistemin geleneksel KYC/AML sistemlerini de atlatıyor. Farklı yargı bölgelerindeki kripto para düzenleme politikalarındaki önemli farklılıklar göz önüne alındığında, X402 protokolünün küresel ölçekte yaygınlaştırılması politika belirsizliğiyle karşı karşıyadır. AB'nin MiCA düzenlemesi ve ABD Dijital Varlık Muhasebe Standartları (DAS) gibi çerçeveler, benzer protokollere uyumluluk gereklilikleri getirmektedir.

X402 Protokolünün Geleceği: Teknolojik Deneylerden Ekosistem İnşasına Giden Yol

X402 ekibi tarafından yayınlanan teknoloji geliştirme planına göre, yeni v2 sürümü X402 protokolünü üç yönde optimize edecek: birden fazla iletişim protokolünü desteklemek için taşıma katmanı soyutlaması, özel ödeme mantığına olanak tanıyan şema ölçeklenebilirliği ve terminal yapılandırmasını basitleştiren hizmet keşif mekanizması. Bu iyileştirmeler, tekrarlayıcı teşvikleri gibi temel sorunları tamamen çözmese de, protokolün pratikliğini ve esnekliğini önemli ölçüde artırıyor.

X402 ekosistemi şu anda teknoloji doğrulamasından ticari dağıtıma geçişin erken aşamalarında. GitHub etkinliği ve geliştirici topluluğu katılım metrikleri protokol ilgisinde hızlı bir artış gösterse de, gerçek üretim dağıtımları oldukça sınırlı kalıyor. Ağ etkilerinin oluşumu, ticari değerini kanıtlamak için Daydreams ve Heurist Deep Research gibi daha fazla kıyaslama uygulaması gerektiriyor ve bu sayede hem üst hem de alt akış şirketlerini ve yatırımcıları hızla cezbediyor.

Pazar geliştirme açısından, blockchain ve ağ protokollerini entegre eden son teknoloji bir çözüm olarak X402 protokolünün hâlâ aşması gereken iki bilişsel engel bulunmaktadır. Bir yandan, geleneksel internet geliştiricilerinin blockchain çözümünün teknik ayrıntılarını anlamaları gerekirken; diğer yandan, kripto para topluluğunun geleneksel ağ protokollerinin geliştirme paradigmasına uyum sağlaması ve kapsamlı bir dokümantasyon sistemi, geliştirme araçları ve başarılı vakalardan oluşan bir kütüphaneyi hızla oluşturması gerekmektedir.

Bu nedenle, X402 protokolünün uzun vadeli değeri öncelikle üç alanda ortaya çıkacaktır: Temel blok zinciri altyapısı (Base ve Solana gibi), protokolün benimsenmesi sayesinde daha fazla işlem trafiği kazanacak; ödeme toplama platformlarının (PayAI gibi) değer dağıtımında kilit noktalar haline gelmesi bekleniyor; ve dikey endüstri çözümlerinin (Daydreams gibi) kapalı devre bir iş modeline ulaşma potansiyeli bulunuyor. Yatırımcılar, protokolün evrimi sırasında teknolojik riskleri ve politika belirsizliklerini dikkatlice değerlendirirken, teknolojik engellere ve ekosistem entegrasyon yeteneklerine sahip projelere odaklanmalıdır.

Teknik standartlardan ticari uygulamalara kadar, X402 protokolü internetin değer katmanının evriminde önemli bir keşif niteliğindedir. Bu protokol, neredeyse otuz yıldır kullanılmayan HTTP durum kodlarını canlandırmakla kalmaz, aynı zamanda yapay zekâ ekonomisi çağında insan-makine iş birliği ve makine özerkliği için ödeme altyapısı da sağlar. Performans, ekonomik modeller ve uyumluluk konusunda hâlâ zorluklarla karşılaşsa da, X402 protokolünün teknolojik öngörüsü ve ekosistem kapsayıcılığı, onu yeni nesil internet mimarisinin önemli bir bileşeni olma yolunda umut vadeden bir aday haline getirmektedir. Sürekli teknolojik yineleme ve ekosistem gelişimiyle, X402 protokolü internetin değer değişim sisteminin yeniden şekillendirilmesinde önemli bir rol oynayabilir.

Ethereum'un Fusaka Güncellemesi Ölçekleme Planını Nasıl Yeniden Şekillendiriyor?

Ethereum ana ağının, 3 Aralık 2025'te 411392. aşamada Fusaka yükseltmesini etkinleştirmesi bekleniyor. Bu sert çatallanma hem yürütme hem de mutabakat katmanlarını etkiliyor. Blob ile ilgili parametreleri ayarlamak için bir dizi Blob-Only Parameter (BPO) mikro çatalı olan PeerDAS'ı (EIP-7594) tanıtıyor ve halihazırda aktif olan 60 milyon blok gas sınırına ek olarak, genel blok yapısını ve maliyet sınırlarını yeniden ayarlıyor. Fusaka, tasarımı gereği, doğrusal optimizasyon yoluyla zinciri hızlandıran basit bir yükseltme değil. Bunun yerine, Ethereum'u rollup dönemi için yüksek kapasiteli bir ödeme ve veri kullanılabilirliği katmanı olarak konumlandırarak, modüler bir mimari ve 100.000 TPS'ye yaklaşma gibi uzun vadeli bir hedef için daha resmi bir teknik temel oluşturuyor.

Önceki yükseltmelerin aksine, Fusaka tek bir darboğazı hedefleyen dar kapsamlı bir yama değil. Vitalik'in Surge, Verge ve Purge yol haritasını sistematik olarak tek bir sürüme kodlayan ilk yükseltme. PeerDAS'ı kullanarak L2'lerin kullanabileceği veri alanını genişleten, uzun vadeli düğüm işletim maliyetlerini düşürmek için geçmiş sona erme ve senkronizasyon değişiklikleriyle birleştiren ve gelecekte tekrarlanan kapasite ayarlamaları için bir mekanizma olarak BPO'yu ekleyen Ethereum, seyrek, yüksek riskli ve büyük ölçekli sert çatallanmalara güvenmek yerine, önümüzdeki yıllarda birçok küçük, öngörülebilir ve denetlenebilir adımla ölçeklenebilir.

Piyasalar için, Fusaka'yı değerlendirmenin doğru yolu, ilk günden ne kadar TPS eklediğini sormak değil, rollup'ların gerçek kullanıma hakim olduğu bir dünyada Ethereum'un, merkeziyetsizlik ve güvenlikten ödün vermeden bu yeni mimarinin temel ödeme ve veri katmanı rolünü güvence altına alıp alamayacağını ve ETH'nin ücretler, yakma ve staking getirisi yoluyla ağ büyümesinin ekonomik avantajını yakalamaya devam edip edemeyeceğini değerlendirmektir.

Fusaka Yükseltmesi Nedir?

Fusaka yükseltmesi, 3 Aralık 2025'te Ethereum ana ağında yayınlanması planlanan büyük bir hard fork'tur. Adı, yürütme katmanı yükseltmesi (Osaka) ve mutabakat katmanı yükseltmesi (Fulu) için kullanılan dahili kod adlarını birleştirerek, bu sürümün her iki katmanı da kapsadığını vurgular. Teknik açıdan bakıldığında, Fusaka tek bir yeni özellik değil, birbiriyle bağlantılı protokol değişikliklerinin bir paketidir. Eş Veri Kullanılabilirliği Örneklemesi (PeerDAS), EIP-7594 aracılığıyla çekirdek bileşen olarak tanıtıldı; daha yüksek bir frekansta çağrılabilen bir Blob Yalnızca Parametre (BPO) çatal mekanizması, gaz ve blok sınırlarının yeniden kalibre edilmesi, geçmiş süresinin uzatılması ve teklif sağlayıcının ileriye dönük bakışı, temel standartlar ve senkronizasyon akışları etrafında bir dizi yardımcı değişiklik.

Fusaka'nın temel amacı, doğrulayıcılar ve tam düğümler için donanım gereksinimlerini artırmadan Ethereum ana ağının güvenli bir şekilde destekleyebileceği veri hacmini artırmaktır. Bu, toplamaların işlem verilerini L1'e daha sık ve daha düşük maliyetle yayınlamasına olanak tanıyarak ekosistemin genel kullanılabilirliğini iyileştirir. Buna paralel olarak Fusaka, doğrulayıcı senkronizasyon sürelerini ve depolama maliyetlerini uzun vadede daha sürdürülebilir hale getirmek için geçmiş budama ve fikir birliği katmanı iyileştirmelerini kullanır. BPO'yu blob kapasitesini ayarlamanın parametreli bir yolu olarak sunarak, Ethereum ilk kez, ölçeklendirme sınırlarını sıfırlamak için düşük frekanslı, yüksek etkili sert çatallara güvenmek yerine, birçok küçük, talep odaklı kapasite artışını gerçekleştirme olanağı kazanır.

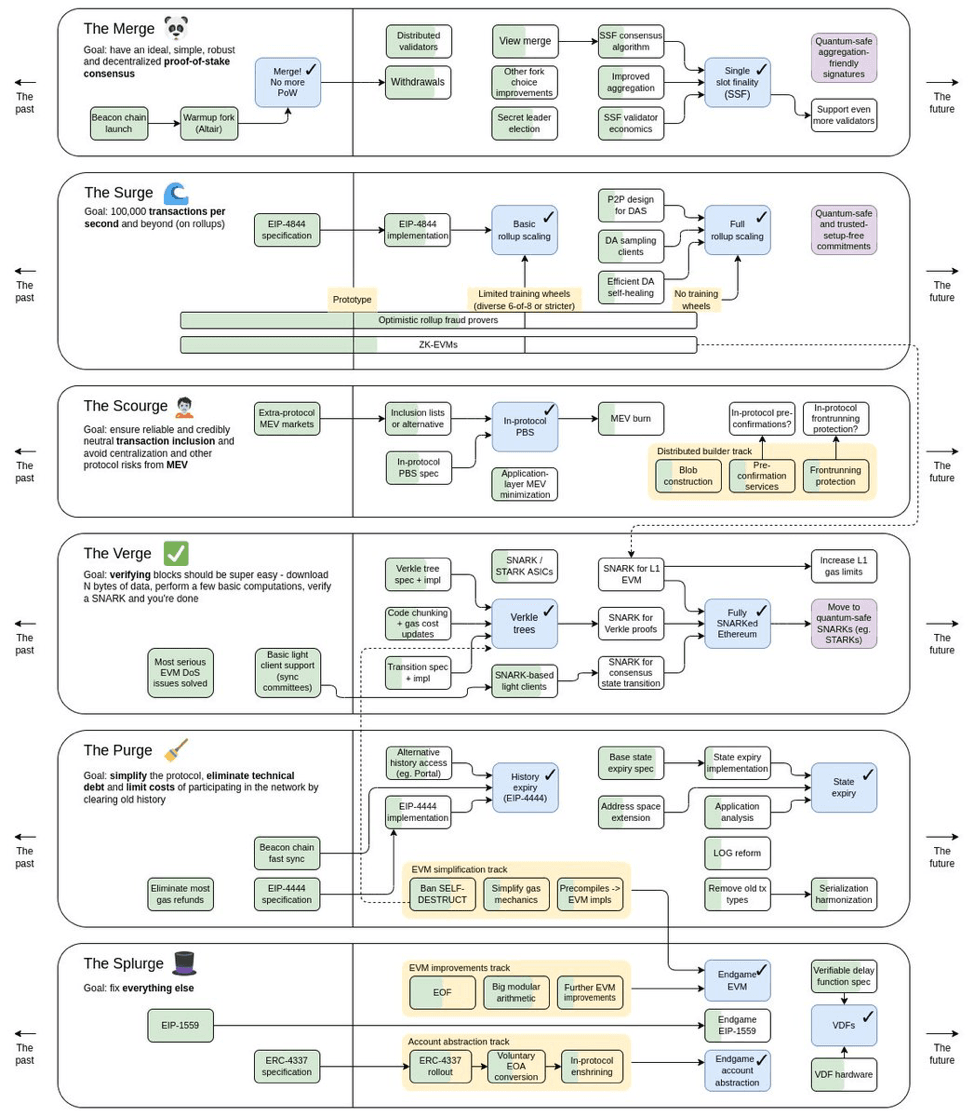

1. Fusaka'nın Ethereum'un Ölçeklendirme Yol Haritasındaki Rolü ve Yapısal Etkisi

Fusaka'nın stratejik konumunu anlayabilmek için, daha önceki önemli iyileştirmelerin mevcut yol haritasının zeminini nasıl hazırladığına bakmak gerekiyor.

2022'deki Birleşme, Ethereum'un konsensüsünü iş kanıtı (PoW) sisteminden hisse kanıtı (PoS) sistemine taşıyarak enerji tüketimini önemli ölçüde azalttı ve staking sistemine güvenlik ve ekonomik teşvikler ekledi. Bu, protokole enerji maliyetleri, uzun vadeli enflasyon kontrolü ve kurumsal benimseme açısından daha istikrarlı bir temel kazandırdı. Ardından gelen Shapella güncellemesi, hisse geri çekimlerini mümkün kıldı ve staking'i tek yönlü bir kilitlemeden yapılandırılabilir bir getiri aracına dönüştürdü. Bu da profesyonel doğrulayıcıların, kurumsal emanetçilerin ve yeniden staking protokollerinin PoS tabanının üzerine çok katmanlı piyasalar inşa etmesine olanak tanıdı.

2024'te Dencun güncellemesi, EIP-4844 aracılığıyla blob'ları kullanıma sunarak, toplamalara ayrılmış geçici bir veri kanalı oluşturdu. Bu, bir felsefe olarak "L2 öncelikli" anlayışından, protokole gömülü bir kaynak tahsis kuralı olarak "L2 öncelikli" anlayışına geçişi işaret ediyordu. L1 artık tüm faaliyetleri doğrudan barındırmayı hedeflemeyecek, bunun yerine güvenli ödeme ve veri erişilebilirliğine odaklanacaktı. Mayıs 2025'te Pectra güncellemesi, hesap soyutlaması ve staking parametrelerinde yapılan ayarlamalar sayesinde kullanıcı ergonomisini ve doğrulayıcı yapısını daha da iyileştirerek Ethereum'u hem kullanıcı tarafında hem de staking piyasasında daha esnek ve genişletilebilir hale getirdi.

Ancak Fusaka'dan önce, bu yükseltmeler yol haritasında paralel mühendislik yolları gibi görünüyordu. Her biri konsensüs, çekimler, veri kanalları veya hesap modellerindeki belirli sorunları ele alıyordu, ancak henüz tek ve tutarlı bir ölçekleme anlatısına dönüşmemişlerdi. Fusaka, üç ana ekseni tek bir zaman diliminde yoğunlaştırması bakımından farklıdır. Surge ekseni boyunca, L2 veri verimini artırmak için PeerDAS ve blob parametre ayarını kullanır; Verge/Purge ekseni boyunca, düğüm yükünü sıkıştırmak ve durum ve geçmişin sınırsız büyümesini engellemek için geçmiş sona erme ve senkronizasyon optimizasyonlarına güvenir; ve yürütme katmanında, blok başına hesaplama ve veri sınırlarını yeniden çizmek için yeni 60 milyon gas sınırını ve ilgili EIP'leri kullanır. Başka bir deyişle, Fusaka, Ethereum'un tek seferde tek bir yerel düzeltmeden, kaynakları uzun vadeli bir yol haritası etrafında entegre etmeye geçtiği ilk gerçek dönüm noktasıdır. Bu, protokolün izole modüller yerine tam yığın mimarisi açısından düşünmeye başladığının bir işaretidir.

Ethereum yol haritası, kaynak:Vitalik'in Tweet'i

2. Fusaka, Ethereum'un Ölçekleme Modelini ve Yerleşim Katmanı Rolünü Nasıl Yeniden Tanımlıyor?

Tüm değişiklikler arasında, EIP-7594'te belirtilen PeerDAS, Fusaka'nın temel mühendislik ayağıdır. PeerDAS, düğümlerin yalnızca blok veri parçalarını indirmesine ve örnekleme ve silme kodlaması yoluyla, toplu verilerin tamamen yayınlandığına dair yüksek bir güven kazanmasına olanak tanıyan, eşler arası veri kullanılabilirliği örnekleme protokolüdür. Bu, düğümlerin tüm veri bloklarını indirmesi gereken önceki modelle keskin bir tezat oluşturmaktadır.

Yapısal olarak, bunun iki önemli sonucu vardır. İlk olarak, ağ genelindeki veri akışını tek bir düğümün indirme ve depolama kapasitesinden ayırır, böylece her katılımcının yükünü hafifletir ve fikir birliğine katılmanın tüm veri yükünü üstlenmek anlamına gelmemesini sağlar. İkinci olarak, gelecekte blob sayısını sistematik olarak artırmak için alan açar ve Ethereum'un, uzun vadeli bir ufukta, her adımın riskli ve büyük ölçekli bir hard fork gerektirmesine gerek kalmadan, L2'lerin kullanımına sunulan veri bant genişliğini ve blob kapasitesini birkaç kez artırmasına olanak tanır.

Blob-Only Parameter (BPO) çatallanma mekanizmasının varoluş nedeni de budur. BPO, hedeflenen blob sayısı, maksimum değer ve ücret mekanizmasındaki ayarlama faktörü gibi yalnızca küçük bir blob ile ilgili parametre kümesini kapsayacak şekilde kasıtlı olarak kapsamlandırılmıştır. Bu tasarım, protokolün yüksek frekanslı, düşük genlikli ayarlamalar yapmasına olanak tanır. Yönetişim ve risk yönetimi açısından bakıldığında, bu, tüm kural setini yeniden yazmaktan ziyade para politikasındaki faiz oranlarını ayarlamaya daha yakındır. Ethereum böylece, L2 talebine, ağ yüküne ve istemci performansına yanıt olarak blob arzını daha ayrıntılı ve duyarlı bir şekilde ince ayarlayabilir.

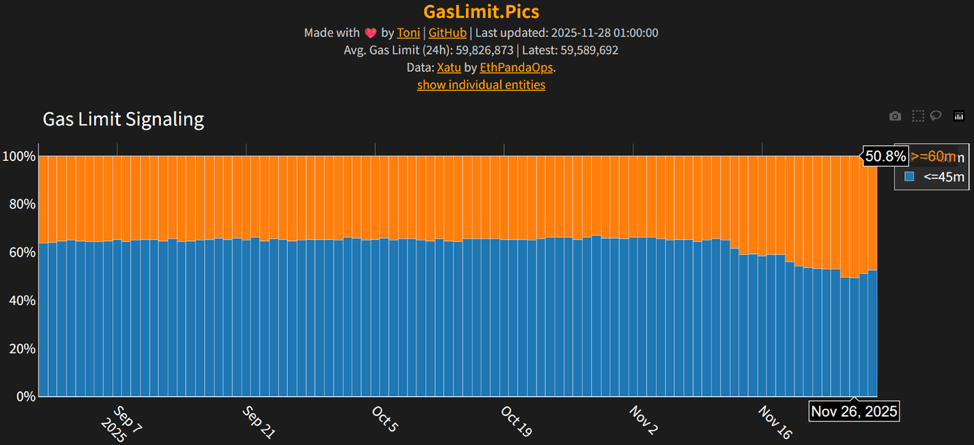

Aynı zamanda, altta yatan yürütme katmanı, Fusaka'dan önce önemli bir yapısal değişikliğe uğradı. Kasım 2025'te Ethereum'un blok gas limiti, yaklaşık dört yılın en yüksek seviyesi olan 45 milyondan 60 milyona çıkarıldı. Bu değişim, çekirdek geliştiriciler tarafından tek taraflı olarak tetiklenmedi; 510.000'den fazla doğrulayıcının protokolde tanımlanan eşiği aşarak sürekli destek sinyali vermesiyle etkinleştirildi. Bu değişimin arkasında, yaklaşık bir yıllık topluluk savunuculuğu (örneğin, "Gazı Pompala" girişimi), istemci düzeyinde optimizasyonlar ve güvenlik marjlarının tekrar tekrar test edilmesi vardı.

Ethereum gas limitini 60 milyona çıkardı, kaynak:MetaEraHK'nin Tweet'i

Makro açıdan bakıldığında, Fusaka yalnızca L2 verilerini daha ucuz hale getirmesi nedeniyle değil, aynı zamanda Ethereum'un işletme modelini iki açıdan yeniden şekillendirmesi nedeniyle de önemlidir. Bir yandan, toplu veri gönderimi için maliyet eğrisini düzleştirip dengeleyerek daha öngörülebilir bir ücret bandında genişlemeye olanak tanır. Diğer yandan, gaz limiti artışı ve ilgili EIP'lerin birleşimi sayesinde, L1 yürütme ve veri kapasitesi için daha sürdürülebilir ve kademeli olarak yükseltilebilir bir büyüme yolu oluşturur.

3. Fusaka'nın Ethereum'un Uzun Vadeli Ölçeklendirme Stratejisindeki Rolünün ve Etkisinin Analizi

Fusaka'nın rollup'lar ve üst katman uygulamaları için anında etkisi, veri maliyetlerinin ve kapasite sınırlarının yeniden fiyatlandırılmasıdır. Birçok analiz, PeerDAS kullanıma sunulduğunda ve ilk BPO çatalı çalıştırıldığında, türev platformları, zincir içi oyunlar ve sosyal protokoller gibi yüksek frekanslı L2'ler için veri ücretlerinin zamanla yaklaşık %40 ila %60 oranında düşebileceğini göstermektedir. Bu, gazda önemsiz bir indirim değil, ürün tasarım kapsamının önemli ölçüde genişlemesidir.

DeFi sektöründe, daha düşük veri maliyetleri daha ayrıntılı tasfiye mantığını, daha yüksek frekanslı denetimi ve risk yönetimi çerçevelerini destekleyebilir. Oyun ve sosyal uygulamalar için, daha fazla zincir içi veya toplama düzeyinde etkileşim, merkezi sunuculardan uzaklaştırılarak varlık sahipliğinin ve durum geçişlerinin doğrulanabilirliği ve şeffaflığı artırılabilir. Yeni toplamalar için, daha düşük sabit giriş maliyeti, daha uzmanlaşmış L2'lerin ortaya çıkması, ücret yapıları ve kullanıcı deneyimiyle kendilerini farklılaştırmaları ve toplama ortamındaki rekabeti artırmaları anlamına gelir.

ETH'nin ekonomik modeli açısından, Fusaka olumlu ve olumsuz etkenlerin bir karışımını ortaya koyuyor. Olumlu tarafı, daha düşük toplama maliyetleri daha yüksek toplam ödeme hacmini başarıyla artırırsa, daha fazla işlem sonuçlanacak ve verileri Ethereum'da yayınlanacaktır. Bu, blob ücreti gelirini ve taban ücreti yakımını artırarak daha fazla kullanım, daha sıkı arz deflasyonist söylemini güçlendirecektir. Öte yandan, kullanıcılar başlangıçta bazı L2'lerde daha düşük ücretler algılayıp tüm bu faaliyetin nihayetinde Ethereum L1'e geri döneceği gerçeğini göz ardı ederse, kısa vadeli piyasa duyarlılığı Fusaka'nın ETH'nin uzun vadeli değer yakalamasını ne ölçüde desteklediğini hafife alabilir.

Daha derin nokta, Ethereum'un tek parça, yüksek verimli bir akıllı sözleşme zinciri olmayı hedeflememesidir. Yerel varlık olarak ETH'yi ve ölçekleme kabuğu olarak rollup'ları kullanan küresel bir ödeme ve veri katmanı olmayı hedefler. Fusaka, bu anlatıyı bir yol haritası slaydında teorik bir TPS hedefi olarak bırakmak yerine, gerçek verimlilik, veri yapıları ve ücret piyasaları açısından doğrulanabilir kılan ilk yükseltmedir.

4. PeerDAS'tan BPO'ya: Fusaka'nın Ölçeklendirme Sürecindeki Kritik Rolü

Her ölçekleme kararı, özünde, riskin farklı boyutlar arasında yeniden dağıtılmasıdır. Düğümler ve doğrulayıcılar açısından, PeerDAS'ın ve geçmiş süresinin sona ermesinin devreye girmesi, her düğümün zaman içinde depolaması ve indirmesi gereken veri miktarını azaltır ve bu da en son duruma senkronize olmak için gereken süreyi ve donanım gereksinimlerini potansiyel olarak azaltır. Teorik olarak bu, yeterince geniş ve çeşitli bir doğrulayıcı ve düğüm kümesinin korunmasına yardımcı olur.

Ancak, ardışık BPO çatallanmaları blob kapasitesini kademeli olarak artırdıkça, veri üreticisi tarafındaki bant genişliği yükü ve operasyonel karmaşıklık kaçınılmaz olarak artacak ve sağlam altyapıya ve yüksek kaliteli ağ bağlantısına sahip operatörlerin üzerinde daha fazla sorumluluk oluşacaktır. Protokol ve istemci uygulamaları, sıradan ev düğümlerinin güvenli bir şekilde katılımı için hangi donanım ve ağ profilinin yeterli olduğunu açıkça tanımlamazsa, ölçeklendirmenin pratik sonucu, büyük doğrulayıcıların ve altyapı sağlayıcılarının göreceli önemini pekiştirmek ve belirli senaryolarda merkeziyetsizliği zayıflatmak olabilir.

Fusaka'daki geçmiş son kullanma tarihi, blok boyutu sınırlamaları ve DoS direnci gibi konulara değinen EIP'ler, aslında bu sınırda denge kurma girişimleridir. Bir yandan, toplamalar ve karmaşık işlemler için mümkün olduğunca fazla alan açarak uygulama katmanına deneme alanı sağlamayı hedeflerler. Diğer yandan, işlem başına gaz kullanımını sınırlar ve belirli ön derlemelerin maliyetini ayarlayarak tek bir ağır hesaplamanın veya kötü amaçlı yükün tüm bloğu tıkamasını önlerler.

Bu mimaride, kurumsal hisse senedi sağlayıcıları ve büyük doğrulayıcı kümeleri genellikle Fusaka'yı yapısal olarak olumlu bir özellik olarak görüyor. Daha öngörülebilir veri akışı, daha net geçmiş yönetimi ve depolama sınırları ve uyumlu gaz ve blok limitleri, orta ve uzun vadeli sermaye harcamaları, işletme giderleri ve risk sermayesi dağıtımını planlamayı kolaylaştırıyor. Aynı zamanda, bu durum yönetişim ve şeffaflık çıtasını yükseltiyor. Gelecekte ölçeklendirme tartışmaları veya ağ stresi olayları yaşanırsa, topluluğun incelemesini orantısız bir operasyonel ağırlığa sahip olan operatörlere ve müşteri ekiplerine odaklaması muhtemeldir.

5. Fusaka, Ethereum'u Modüler Bir Ödeme Katmanına Nasıl İlerletiyor: Etki ve Görünüm

Fusaka'dan sonra Ethereum'un yol haritasındaki bir sonraki önemli nokta, şu anda 2026'da beklenen Glamsterdam yükseltmesidir. İlk planlar, Glamsterdam'ın protokol düzeyinde yerleşik teklif sahibi-oluşturucu ayrımını (ePBS) başlatacağını, MEV tedarik zincirindeki rolleri ve güç dinamiklerini yeniden şekillendireceğini ve durum erişim verimliliğini artırmak ve daha yüksek frekanslı, daha büyük ölçekli yürütme iş yüklerine hazırlanmak için blok düzeyinde erişim listelerini (BAL'ler) sunacağını gösteriyor.

Fusaka, veri ve kapasite yükseltmesi olarak düşünülebilirken, Glamsterdam blokları kimin oluşturduğuna ve yürütmenin nasıl organize edildiğine odaklanır. Her ikisi de tasarlandığı gibi çalışır ve amaçlandığı gibi etkileşim kurarsa, Ethereum sürüm tabanlı yükseltmelerden, mekanizma tabanlı, sürekli ayarlanabilir ölçeklendirme çerçevelerine geçebilir ve bu da merkeziyetsizlik, güvenlik ve performans arasındaki dengeleri piyasa döngüleri ve teknoloji değişimleri boyunca yeniden ayarlamasına olanak tanır.

Uzun vadede Fusaka, Ethereum'u 100.000 TPS hedeflenen aşamasından, bir toplama ekosistemini ve yüksek frekanslı uygulamaları desteklemeye yetecek gerçek ödeme katmanı kapasitesi aşamasına taşıyan bir dönüm noktası olarak görülebilir. L1 ve L2 arasındaki sorumluluk paylaşımını yeniden tanımlıyor ve ETH'nin bu modüler mimaride değer yakalama biçimini yeniden şekillendiriyor. Amaç artık tüm faaliyetleri doğrudan L1'de barındırmak değil, ETH'yi hesap ve ödeme birimi olarak kullanırken yüksek frekanslı etkileşim ve hesaplamayı L2'de tutmak ve nihai takas ve veri sabitlemeyi L1'de gerçekleştirmektir.

Bu bağlamda, Fusaka'nın gerçek önemi kısa vadeli bir fiyat katalizörü olması değil, Ethereum'un ölçülü ve yönetilebilir bir şekilde, küresel, kurumsal düzeyde kamu yerleşim ve veri altyapısının bir parçası olarak kendini kasıtlı olarak yeniden şekillendirdiğinin açık bir yapısal sinyali olmasıdır.

Çözüm

Fusaka yükseltmesi, Ethereum'un tekil darboğazları yamamaktan genel mimariyi düzenlemeye geçişini simgeliyor. Son yıllarda Merge, Shapella, Dencun ve Pectra, fikir birliği, güvenlik, para çekme ve veri kanallarındaki temel sorunları ele aldı. Fusaka, ölçeklemeyi (Surge), düğüm hafifliğini (Verge) ve geçmiş temizliğini (Purge) tek bir sürümde entegre eden ilk yükseltmedir ve Ethereum'un protokol düzeyinde kapasite, verimlilik ve sürdürülebilirliği koordineli bir şekilde geliştirmesine olanak tanır.

Veri tarafında, PeerDAS ve BPO, daha düşük veri yayınlama maliyetleri ve daha öngörülebilir bir kapasite büyüme eğrisi sunan toplamalar sunarak, L2'lerin Web2'ye daha yakın bir kullanıcı deneyimine doğru ölçeklenmesini ve yüksek frekanslı finans, oyun ve sosyal uygulamaları desteklemesini sağlar. Uygulama tarafında ise, 60M gaz sınırı ve ilgili EIP'ler, blok başına uygulanabilir hesaplama ve veri yoğunluğunu yeniden tanımlayarak, L1'in geniş bir doğrulayıcı kümesi tarafından doğrulanabilir ve erişilebilir kalırken daha yüksek yükleri kaldırabilmesini sağlar. Uzun vadeli bir yönetişim ve mühendislik perspektifinden bakıldığında, Fusaka ile sunulan katmanlı tasarım, ara sıra oluşan büyük sert çatallanmalara bağımlılıktan, daha yönetilebilir, öngörülebilir ve çok aşamalı bir ölçekleme ritmine doğru bir geçişi işaret eder.

Bir varlık olarak ETH için Fusaka'nın etkisi anında olmayacak, ancak yapısal etkileri açıktır. Azalan L2 maliyetleri daha yüksek aktivite ve ödeme talebine dönüşürse, blob ve taban ücret tüketimi daha kalıcı bir değer yakalama kaynağı sağlayarak ETH'nin ödeme para birimi ve teminat olarak ikili rolünü güçlendirecektir. Daha yüksek bant genişliği gereksinimleri ve altyapı baskısı bazı senaryolarda merkezileşme riskini artırabilse de, Fusaka daha net ve daha ölçülebilir düğüm yükü ve yönetişim sınırları sunarak ağın kontrollü bir merkeziyetsizlik ortamında büyümesi için daha iyi bir şans sağlar.

Sonuç olarak, Fusaka'nın önemi, TPS'yi tek başına ne kadar artırabileceğinde değil, Ethereum'un yörüngesini nasıl yeniden şekillendirebileceğinde yatmaktadır: güvenlik öncelikli, toplama odaklı ölçekleme, parametre odaklı yönetişim ve egemen varlık olarak ETH. Bu yükseltme, Ethereum'u teoride yalnızca ölçeklenebilir olmaktan çıkarıp pratikte sürdürülebilir bir şekilde ölçeklenebilir hale getiriyor ve Glamsterdam için mühendislik temellerini ve yol haritasında öngörülen daha derin değişiklikleri hazırlıyor. Geçtiğimiz beş yıl modüler çağın temellerini atmakla ilgiliyse, Fusaka, Ethereum'u bir sonraki, daha olgun aşamasına taşıyan dönüm noktasıdır.

SSS

S1: Fusaka güncellendiğinde son kullanıcılar değişiklikleri hemen fark edecek mi?

Kısa vadede, son kullanıcılar için en somut değişiklikler muhtemelen daha düşük ücretler ve özellikle onay gecikmelerinin ve ücret artışlarının hafiflemesi beklenen yoğun dönemlerde, büyük L2 hatlarındaki yoğunluğun azalması olacaktır. Ancak, bu etkiler genellikle ilk günden itibaren tam olarak ortaya çıkmaz. Genellikle, toplu taşıma şirketleri ücret politikalarını ve veri gönderme modellerini ayarladıkça, haftalar ve aylar içinde ortaya çıkarlar. Çoğu kullanıcı için Fusaka, TPS'yi anında iki katına çıkaran tek bir olaydan ziyade, önümüzdeki birkaç yıllık ölçeklendirmenin temelini oluşturan yapısal bir yükseltme olarak görülmelidir.

S2: Fusaka yükseltmesi ETH'nin orta ve uzun vadeli yatırım söylemini değiştiriyor mu?

Fusaka, ETH'nin Ethereum'un yerel varlığı ve egemen para birimi olarak temel rolünü değiştirmese de, ağ büyümesi ile ETH talebi arasındaki bağı güçlendiriyor. Daha düşük toplama maliyetleri, ödeme hacminde ve zincir içi faaliyetlerde sürekli artışlara yol açarsa, blob ücretleri ve taban ücret yakma, ETH ekonomisinin daha yapısal bir özelliği haline gelecek ve hem "ödeme yakıtı" hem de protokol kullanımına bağlı uzun vadeli bir değer deposu olarak profilini güçlendirecektir.

S3: Fusaka, merkeziyetsizlik ve ölçekleme arasındaki dengede merkezileşme riskini anlamlı bir şekilde artırıyor mu?

Fusaka, herhangi bir düğümün saklaması ve indirmesi gereken geçmiş ve veri miktarını azaltır ve prensipte daha büyük ve daha çeşitli bir düğüm kümesini destekler. Ancak, sonraki BPO çatallanmaları blob kapasitesini artırdıkça, yüksek bant genişliğine sahip, profesyonelce işletilen altyapının önemi artacaktır. Protokol ve istemci ekipleri makul donanım taban çizgilerini proaktif olarak tanımlamaz ve yönetişimde şeffaflık ve açıklığı korumazlarsa, gelecekteki ölçeklendirme tartışmaları gizli merkezileşme riskleri hakkındaki endişeleri artırabilir. Fusaka'nın kendisi ağı doğrudan merkezileştirmez, ancak ölçeklendirme ve merkeziyetsizlik arasındaki sürekli kalibrasyonu Ethereum'un gelecekteki yol haritası için daha da önemli bir konu haline getirir.

Yasal Uyarı: Bu makalede yer alan bilgiler yalnızca eğitim ve referans amaçlıdır ve yatırım tavsiyesi olarak değerlendirilmemelidir. Daha fazla bilgi için lütfen şuraya bakın: Burada Herhangi bir yatırım kararı vermeden önce kendi araştırmanızı yapın ve profesyonel bir finans danışmanından tavsiye alın. FameEX, bu makaledeki bilgilerin kullanımından veya bu bilgilere güvenilmesinden kaynaklanan doğrudan veya dolaylı kayıplardan sorumlu değildir.

Tether'in (USDT) Kripto Piyasası Üzerindeki Etkisi: Boğa Piyasasını Güçlendirmek mi Yoksa Büyük Risk mi?

Kripto piyasasında stabilcoin Tether (USDT), Bitcoin ve Ethereum'u geride bırakarak 24 saatlik 50.757.412.596 dolarlık işlem hacmiyle ticaret listesinin zirvesine yerleşti. 24 saatlik işlem hacminin piyasa değerine oranı %57,66 gibi yüksek bir seviyededir. Bu veriler, Tether'in (USDT) yalnızca en popüler tokenlerden biri olmadığını, aynı zamanda kripto dolaşımı alanında da rakipsiz olduğunu gösteriyor.

Menkul Kıymetleştirmeden Stabil Kripto Paralara: Gerçek Dünya Varlıkları Küresel Sermayeyi Nasıl Yeniden Şekillendiriyor?

Giriş – RWA Neden Geri Döndü?

2025 yılında, bir kripto cüzdanı açıp özel bir banka ekstresine benzeyen bir portföy görmek yaygınlaşacak. Hong Konglu bir yatırımcı, tokenleştirilmiş BlackRock ABD doları tahvillerini, tokenleştirilmiş altını ve ABD ticari gayrimenkulünde kesirli bir hisseyi gösterebilir; bunların tümü, geleneksel finansın taklit edemeyeceği şekilde alınıp satılabilir, programlanabilir ve küresel olarak erişilebilir.

Bu, Hazine bonoları, kredi ve para piyasası araçları gibi finansal varlıkların yanı sıra gerçek dünya emtiaları, hisse senetleri, gayrimenkul ve daha fazlasının tokenleştirilmesinden elde edilen Gerçek Dünya Varlıklarının (RWA) özüdür. Teorik olarak, tokenleştirme 7/24 küresel likidite, daha hızlı ödeme, evrensel erişim ve derin DeFi bileşenlerinin kilidini açar. Gerçekte ise tablo daha karmaşıktır, ancak dönüştürücü etkisi daha az değildir.

Bugün, halka açık blok zincirlerindeki stabil olmayan kripto paraların RWA'sı, yalnızca birkaç yıl önce tek haneli milyarlar seviyesindeyken, 30 milyar dolar civarında seyrediyor. Nakit ve kısa vadeli Hazine tahvillerini ekonomik olarak tokenleştiren stabil kripto paralar da dahil edildiğinde, zincir içi RWA fiilen 300 milyar doları aşıyor. Sadece tokenleştirilmiş Hazine tahvilleri, yıllık bazda birkaç kat artarak yaklaşık 9 milyar dolara ulaştı.

Ancak benimsenmesi çelişkilerle doludur. Bazı amiral gemisi RWA ürünleri milyarlarca AUM'ye sahip olmasına rağmen, sadece birkaç düzine sahibi vardır. Gayrimenkul, sanat, karbon ve alacaklar gibi Hazine dışı birçok RWA kategorisi hala küçük ve likit değildir. ABD, AB, Hong Kong, Singapur ve Çin genelindeki düzenleyici çerçeveler parçalı bir yapıdadır.

Yine de, makroekonomik güçler güçlü bir destek sağlıyor. Yüksek faiz oranları, geleneksel DeFi getirilerini rekabet dışı bıraktı. Doğu Asya'daki jeopolitik gerilimler ve küresel tedarik zinciri parçalanması, istikrarlı değer saklama araçlarına olan talebi artırdı. Sınır ötesi işletmeler ve haneler, yerel bankacılık sistemleri dışında varlıklarını saklamak için giderek daha fazla tokenleştirilmiş dolarlara ve tokenleştirilmiş Hazine Bonolarına güveniyor. RWA artık spekülatif bir anlatı değil; geleneksel sermaye ile halka açık blok zincirleri arasındaki temel arayüz haline geliyor.

Önemli Çıkarımlar

- RWA, öncelikli olarak tokenleştirilmiş Hazine bonoları ve özel kredilerle yönlendirilen, onlarca milyar dolarlık bir zincir üstü sektör haline geldi; stabil kripto paralar ise temel likidite katmanı olarak işlev görüyor.

- Gerçek yenilik "yeni varlıklar" değil, mevcut olanlar için daha iyi küresel raylar inşa etmektir; nakit akışı sağlayan, düşük oynaklıklı varlıkların DeFi bileşenlerine bağlanmasına izin vermektir.

- Önümüzdeki 3-5 yıl içerisinde büyüme, özel kredi, emtia, hisse senedi, enerji, mineraller ve hatta GPU'lara doğru genişleyecek; ancak başarı, düzenlemeye, piyasa yapısına ve yasal uygulanabilirliğe bağlı.

1. Neden RWA? TradFi Sürtünmeleri ve Tokenleştirmenin Faydaları

Geleneksel finans piyasaları ölçek olarak verimlidir, ancak özellikle küresel kullanıcılar, daha küçük kurumlar ve uzun vadeli varlıklar için uç noktalarda son derece verimsizdir. RWA'nın neden tekrar ilgi odağı haline geldiğini açıklayan birkaç yapısal sürtüşme vardır:

1) Yüksek Minimumlar, Akreditasyon ve Kapıcılık

Kurumsal fonlar, tahvil araçları ve özel kredi yapıları genellikle altı haneli biletler, sıkı ikamet kuralları veya akreditasyon gerektirir. Milyonlarca küresel yatırımcı, yüksek kaliteli dolar getirisine veya istikrarlı kredi ürünlerine erişememektedir.

2) Coğrafi Silolar ve Düzenleyici Parçalanma

Hazine bonoları, yaşadığınız yere bağlı olarak farklı hissettirir. Koreli bir şirket, Brezilyalı bir ihracatçı ve Vietnamlı bir girişimci, farklı sermaye kontrolü ve bankacılık darboğazlarıyla mücadele eder. Sınır ötesi ödemeler ise yavaş ve pahalı olmaya devam ediyor.

3) Yavaş Yerleşim, Karmaşık Saklama

Gelişmiş piyasalarda bile, ödeme döngüleri günler sürer ve saklama kuruluşları, transfer acenteleri, e-postalar ve mutabakatları içerir. Operasyonel risk yüksektir, maliyetler doğrusal değildir ve her şey farklı zaman dilimlerine ve tatillere göre değişir.

4) Likit Olmayan Uzun Vadeli Varlıklar

KOBİ faturaları, alacakları, tüketici kredileri ve daha küçük gayrimenkul varlıkları, eski altyapı kullanılarak uygun maliyetli bir şekilde menkul kıymetleştirilemiyor. İstikrarlı nakit akışlarına sahip olmalarına rağmen, elektronik tablolarda atıl durumda kalıyorlar.

2. Tokenizasyon Nasıl Yardımcı Olur?

Tokenleştirme, altta yatan ekonomik sorunları sihirli bir şekilde çözmez; ancak varlıkların hareket ettiği yolu değiştirir.

1) Makine Tarafından Okunabilir Sahiplik

Bir token, yasal bir pakette (SPV, tröst veya fon) açıkça tanımlanmış bir talebi temsil eder. Bir ERC-20 veya ERC-1400 token'ı gibi davranır: anında ödenebilir, DeFi'ye bağlanabilir, bir cüzdanda saklanabilir veya yapılandırılmış stratejilere sarılabilir.

2) Küresel Dağıtım

Doğru yapılandırılmış bir RWA token'ı, KYC/AML'yi geçen ve yatırımcı kriterlerini karşılayan herkes elinde tutabilir. Bu, jeopolitik belirsizliklerle karşı karşıya olan bölgelerde hayati önem taşır. Doğu Asya'da, işletmeler ve bireyler, tasarruf, ödeme ve sermaye hareketliliği için "dijital dolar" olarak giderek daha fazla stablecoin ve tokenleştirilmiş Hazine Bonoları kullanmaktadır.

3) DeFi ile Sermaye Verimliliği

Zincir üzerinde olduğunda, getiri getiren bir varlık teminat olarak da kullanılabilir. MakerDAO, 2022-2023 döneminde gelirinin çoğunu RWA'dan elde etti. Tokenleştirilmiş Hazine Bonoları ve özel krediler artık getiri stratejilerinin, kredi piyasalarının ve yapılandırılmış ürünlerin temelini oluşturuyor.

4) Uzun Kuyruklu Varlıkları Finanse Edilebilir Hale Getirmek

Milano'daki tek bir faturanın menkul kıymetleştirilmesine değmez. Ancak bir Centrifuge SPV'de bir araya getirilen, tokenleştirilen, derecelendirilen ve küresel olarak finanse edilen 10.000 fatura, uygulanabilir bir sermaye piyasası faaliyeti haline gelir.

RWA yeni varlıklar icat etmekle ilgili değildir;mevcut varlıkların programlanabilir, sınırsız bir finansal sisteme yerleştirilmesi.

3. Yedi Önemli RWA Kategorisi ve Tokenleştirilmiş Hazine Bonolarının Yükselişi

RWA manzarası düzinelerce varlık türünü kapsıyor, ancak mevcut döngüye yedisi hakim.

1) Özel Kredi

Özel kredi, KOBİ kredileri, ticaret finansmanı, tüketici kredileri, HELOC'lar ve daha fazlasını kapsayan en büyük stabil olmayan kripto para birimi RWA kategorisidir. Figure ve Centrifuge gibi platformlar, havuzları kıdemli/kıdemsiz dilimlere ayırarak %8-15 aralığında getiriler sunar. Sermaye piyasaları daha kısa ve daha şeffaf hale gelir.

2) Tokenleştirilmiş ABD Hazine Bonoları ve Para Piyasası Fonları

Çıkış yapan kategori. Tokenleştirilmiş Hazine Bonoları neredeyse 9 milyar dolara yükseldi. Ürünler arasında şunlar yer alıyor:

- BlackRockBUDDL— yalnızca kurumlara yönelik, yüksek uyumluluklu, SOFR bağlantılı getiri.

İyi OUSG / USDY— küresel dağıtım, çoklu zincir desteği ve DeFi entegrasyonları. - USYC Çevresi— günlük NAV'a sahip getiri sağlayan USDC kardeşi.

- VanEck VBILL— geniş erişilebilirliğe sahip çok zincirli hazine bonosu fonu.

Bu varlıklar artık zincir üstü risksiz oran olarak işlev görüyor.

3) Tokenleştirilmiş Emtialar (Altın Öncülüğünde)

Tokenleştirilmiş altın, en olgun emtia RWA segmenti haline geldi. XAUt ve PAXG gibi ürünler, kasalanmış külçe altınla birebir örtüşüyor ve rekor seviyedeki altın fiyatları, güçlü merkez bankası talebi ve enflasyondan korunma söylemleri gibi makro trendlerden faydalanıyor.

4) Tokenleştirilmiş Halka Açık Hisse Senetleri ve ETF'ler

Hâlâ nispeten küçük ama büyüyor. Platformlar, S&P 500 ETF'lerinin veya bireysel teknoloji hisselerinin tokenleştirilmiş versiyonlarını ihraç ediyor. Likidite hala düşük ve düzenleyici engeller yüksek, ancak programlanabilirlik ve küresel erişim, özellikle özel sermaye ve halka arz öncesi hisseler için uzun vadeli potansiyel sağlıyor.

5) Tokenleştirilmiş Gayrimenkul

Muazzam TAM'a rağmen, bugün yalnızca birkaç yüz milyon dolarlık tokenleştirme mevcut. RealT, Propy ve Lofty gibi platformlar, kesirli mülkiyet, kira geliri dağıtımı ve düşük asgari ücretler sunuyor. Darboğaz teknoloji değil, yasal mülkiyet, değerleme ve yerel düzenlemeler.

6) Stablecoin'ler (Tokenleştirilmiş Nakit ve Hazine Bonoları)

Stabil kripto paralar, ekonomik açıdan en büyük RWA kategorisidir; USDT, USDC ve diğerleri arasında 300 milyar doların üzerinde bir değere sahiptir.işlem katmanı, tokenleştirilmiş Hazine Bonoları isetasarruf katmanızincir üstü para piyasalarının.

7) Ortaya Çıkan Alternatif RWA'lar

Jetonlaştırılmış karbon kredilerine, yenilenebilir enerji akışlarına, veri merkezi/GPU çıktılarına, mineral telif haklarına ve diğer geleneksel olmayan varlıklara olan ilgi artıyor. Tahminler, RWA'nın 2030 yılına kadar birkaç trilyon dolara ulaşacağını öngörüyor.

4. Pazar Manzarası ve Ekosistem Katılımcıları

RWA'yı anlamak, TradFi, DeFi ve düzenleme alanlarındaki çok katmanlı ekosistemin haritalanmasını gerektirir.

1) Varlık Oluşturucuları

Bunlar arasında bankalar, varlık yöneticileri, kredi fonları, fintech kredi kuruluşları ve gayrimenkul SPV'leri yer alır. Bunlar, reel ekonominin motoru olan temel varlıkları oluşturur ve yönetir.

2) Tokenleştirme Platformları ve RWA Yerel Zincirleri

Securitize, Ondo, Figure ve Centrifuge gibi platformlar ihraç, uyumluluk ve raporlamayı yönetir. RWA odaklı L2'ler iseTüyve verim katmanları gibiR2Hazine ve kredi risklerini tek bir programlanabilir varlığa toplu olarak aktarır. LayerZero ve Circle'ın CCTP'si gibi zincirler arası altyapı ve USDG0 gibi çok zincirli stabil kripto paralar, varlıkların ekosistemler arasında akışını sağlar.

3) Dağıtım Kanalları

- Düzenlenmiş borsalaruyumlu erişim sunmak.

- CEX'lerRWA'nın ticaret ve teminat için entegre edilmesi.

- DeFi protokollerikredi, kaldıraç ve likidite havuzlarının etkinleştirilmesi.

- Cüzdanlar ve fintech uygulamalarıRWA'yı basit tasarruf ürünleri olarak ortaya çıkarıyorlar.

5) Düzenleyiciler ve Politika

- TheAB'nin MiCA'sıtokenleştirilmiş menkul kıymetler ve stablecoin'ler için bir şablon sağlar.

- TheBİZ.DAHİ DavranmakDüzenlenmiş dolar destekli stablecoin'lerin temelini atıyor.

- Hong Kong, Singapur ve BAE tokenizasyon yanlısı çerçeveleri zorluyor.

Çin'in Hong Kong'daki RWA'lara yönelik son dönemdeki uyarısı, jeopolitik kısıtlamaların gerçekliğini koruduğunu gösteriyor.

Muhafazakar RWA'ların ilk önce netlik kazanacağı, karmaşık veya perakende odaklı RWA'ların ise daha uzun süreceği yönünde bir yönlendirme var.

5. Piyasadaki RWA Projeleri

Dört proje, RWA'nın farklı katmanlarda nasıl evrimleştiğini göstermektedir.

Şekil – Tokenleştirilmiş HELOC'lar

Figure, Provenance blok zincirini kullanarak tüm HELOC yaşam döngüsünü dijitalleştiriyor. Borçlular onay ve finansmanı günler içinde alırken, yatırımcılar şeffaf ve değişken faizli krediye erişebiliyor. Şirket, onlarca milyar dolarlık yatırım yapmış ve ABD tüketici kredisi tokenizasyonunda güçlü bir varlık oluşturmuştur.

Kaynak: RWA.xyz

Centrifuge – Özel Kredi için DeFi Altyapısı

Centrifuge, sağlayıcıların KOBİ kredilerini, faturalarını ve alacaklarını kıdemli/kıdemsiz dilimlere ayırmasını sağlar. Bunlar doğrudan DeFi protokolleriyle entegre olur. Centrifuge'ün çok zincirli mimarisi ve DeFi'ye özgü şeffaflığı, geleneksel sermaye piyasası tedarik zincirlerini kısaltır.

Tokenleştirilmiş Hazine Bonoları – BUIDL, Ondo, USYC

BUIDL kurumlara odaklanıyor; OUSG ve USDY, Hazine bonolarını küresel kullanıcılara sunuyor; USYC, günlük NAV ve derin bankacılık bağları ekliyor. Birlikte, bugüne kadarki en başarılı RWA kategorisini oluşturarak, zincir içi risksiz getiri ve büyük ölçekli kurumsal benimsemeyi mümkün kılıyor.

Plume, USDG0 ve R2 – Verim Katmanı

Plume, RWA ürünlerini toplar ve bunları yerel DeFi akışlarına yerleştirir. USDG0, uyumlu çok zincirli likidite sağlar. R2, istikrarlı, sınır ötesi getiriye ihtiyaç duyan küresel kullanıcıları hedefler ve hazine bonolarını ve özel kredileri otomatik getiri stratejilerine entegre eder.

6. Temel Zorluklar ve Riskler

İlerlemelere rağmen RWA çeşitli yapısal kısıtlamalarla karşı karşıyadır.

1) Likidite Yanılsamaları

Tokenleştirme likidite yaratmaz. Likit olmayan varlıklar (tek mülkler, özel krediler) likit kalmaya devam eder. Bazı gayrimenkul tokenleri yılda yalnızca bir kez işlem görür ve geniş spread'lere sahiptir. Yalnızca Hazine Bonoları gibi standartlaştırılmış, yüksek talep gören varlıklar derin zincir içi likiditeye ulaşır.

2) Düzenleyici Parçalanma

RWA'ların çoğu menkul kıymettir. Transfer kısıtlamaları, KYC, ikamet kuralları ve sınır ötesi sınırlamalar likiditeyi parçalamaktadır. Uygulama hâlâ akıllı sözleşmelere değil, mahkemelere, mütevelli heyetine ve saklayıcılara dayanmaktadır.

3) Piyasa Yapısı Boşlukları

RWA ticareti, DEX'ler, ATS'ler ve OTC'ler arasında parçalanmıştır. Sınırlı geçmiş veriler nedeniyle çok az profesyonel piyasa yapıcı RWA konusunda uzmanlaşmıştır. Heterojen varlıklar için değerleme belirsizliğini korumaktadır.

4) Akıllı Sözleşme, Oracle ve Konsantrasyon Riskleri

RWA, kripto risklerini devralırken aynı zamanda saklama ve yasal riskler de ekler. Tek bir saklama kuruluşu hatası, oracle sorunu veya düzenleyici işlem binlerce token sahibini etkileyebilir. Stabil kripto paralar, ölçeğin sistemik hususları nasıl beraberinde getirdiğini göstermektedir.

7. Görünüm ve Sonuç

RWA ne geçici bir balon ne de kaçınılmaz bir trilyon dolarlık dev bir güç; ancak küresel finans için temel bir katmana dönüşüyor. Tokenleştirilmiş varlıklar, denemelerden on milyarlarca dolara ulaştı. Tahminler, RWA'nın 2030 yılına kadar 2-4 trilyon dolar arasına ulaşacağını, daha agresif senaryoların ise 10-16 trilyon doları aşacağını öngörüyor. Büyüme öncelikle muhafazakar kategorilerde devam edecek: Hazine bonoları, özel krediler, para piyasası araçları ve düzenlenmiş stablecoin'ler. Uzun vadede RWA geleneksel piyasaların yerini almayacak. Bunun yerine,geleneksel pazarlar blockchain raylarını kullanmaya başlayacakDağıtım, ödeme ve programlanabilirlik için. DeFi, uyumlu ve nakit akışı sağlayan varlıklar için bir likidite motoru haline gelecektir. Sabit kripto paralar, tokenleştirilmiş Hazine Bonoları ile eşleştirildiğinde, kripto yerel ekonomilerin iki kademeli dijital parasal tabanı olarak işlev görecektir.

SSS

S1: RWA sadece blockchain üzerinde bir menkul kıymetleştirme midir?

C: Kısmen, evet. Yasal özü genellikle geleneksel menkul kıymetleştirme veya fon çıkarlarına benzer. Yenilik, dağıtım ve programlanabilirlikte yatıyor: token'lar anında yerleşiyor, DeFi'ye bağlanıyor ve küresel erişim sağlıyor.

S2: Düzenli DeFi kullanıcıları RWA'ya güvenli bir şekilde nasıl erişebilir?

A: Temel varlıkları açıkça ortaya koyan, iyi denetlenmiş platformlar ve düzenlemeye tabi ihraççılar kullanın. Tokenleştirilmiş Hazine Bonoları ve yüksek kaliteli kredi havuzları, daha niş varlıkları keşfetmeden önce yaygın giriş noktalarıdır.

Yasal Uyarı: Bu makalede yer alan bilgiler yalnızca eğitim ve referans amaçlıdır ve yatırım tavsiyesi olarak değerlendirilmemelidir. Daha fazla bilgi için lütfen şuraya bakın: Burada Herhangi bir yatırım kararı vermeden önce kendi araştırmanızı yapın ve profesyonel bir finans danışmanından tavsiye alın. FameEX, bu makaledeki bilgilerin kullanımından veya bu bilgilere güvenilmesinden kaynaklanan doğrudan veya dolaylı zararlardan sorumlu değildir.

Blockchain nedir?

Blockchain teknolojisi, halka ait bloklar adı verilen işlem kayıtlarını, eşler arası sunucular tarafından birbirine bağlanan bir ağda zincirler adı verilen çeşitli veritabanlarında depolama teknolojisidir. Bu depolara genellikle 'dijital defterler' denir.

Azuki: En Hızlı Büyüyen NFT

Azuki ilk olarak 12 Ocak 2022'de duyuruldu ve Ethereum tabanlı bir profil resmi projesidir. Bu uygulama, kendilerine Chiru Labs adını veren Los Angeles merkezli dört kişi tarafından geliştirilmiştir. Her biri kendine özgü özelliklere ve görsel stile sahip 10.000 anime tarzı PFP vardır.